一碗面的IPO之路

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 | 刘景丰 编辑 | 魏佳,36氪经授权发布。

一碗山西面,也能诞生一个年入十多亿的公司。

近日,一家名为“九毛九”的餐饮集团在港交所递交招股书,拟在香港主板上市。

经过23年的经营,九毛九从一家仅6名员工的山西面馆起家,一路成长为华南排名第一、中国排名第三的中式快时尚餐厅。

招股书显示,九毛九目前旗下有五个品牌,分别是以西北菜为主的“九毛九”、酸菜鱼品牌“太二”、煎饼品牌“2颗鸡蛋煎饼”、四川冷锅串串品牌“怂”以及精品粤菜品牌“那未大叔是大厨”。其中,九毛九和太二是其主力品牌,两者收入占其总收入的98%以上。

仅从2018年的数据看,九毛九集团全年收入18.92亿元,其中主打山西面的西北菜年收入13亿元;酸菜鱼品牌太二年收入5.4亿元。2019年上半年净利润为1.02亿元,与2018年同期相比,净利润增长率为87.6%。

作为衡量餐厅经营状况最重要的指标,太二酸菜鱼今年上半年翻座率高达4.9左右,这个数字高过海底捞。

不过,餐饮并不是个容易赚钱的行业,这家山西面馆的逆袭之路虽然精彩,但市场集中、利润率较低、同店销售放缓是其要面临的增长隐患。

开在南方的西北面馆

故事要从1995年说起。26岁的山西人管毅宏来到海口创业,管毅宏选择了他的特长——做面。晋人主食乃面食,以花样多、品质好而颇为出名。他和妻子在海口市开了一家名为“山西面王”的餐馆,最初的店面只有57平方米、6名员工,店内只能摆下6张桌子。

曾有媒体报道,这间小店刚开业没多久,海南就赶上台风。但是管毅宏和妻子依然在马路边卖面条,而且也没有像别的饭馆那样趁着天灾猛涨价格,一直坚持卖原价。

此后,这家山西面王逐渐被大家认可,平时很少吃面的南方人发现,原来面也可以很好吃。久而久之,管毅宏的面馆生意越来越好,小店从50多平米变成250平米。

2002年,管毅宏将面馆业务拓展到广州,在广州跑马场开设第一家山西老面馆。从此之后,广东一直是九毛九重要市场,直到现在,其七成收入来自广东市场。

2005年管毅宏面临面馆注册商标的难题,因为涉及特定地域,其常用名并没有通过。管毅宏便讨巧的选择最广为人知的山西典故,九毛九。尽管九毛九原意是指山西商人抠门,但管毅宏觉得,九毛九彰显山西商人的精打细算。

由此,“九毛九”代替山西老面馆品牌在广州打开了市场,并在广州设立总部。

从2010年开始,九毛九西北菜餐厅的选址开始转向商业中心。这一年,进驻白云万达商业中心后,九毛九西北菜一炮而红,随后,九毛九进驻多个商业中心,赶上了购物商场的扩张红利。

2013年至2015年,是其疯狂扩张门店的时期。2013年其开店规模为55家,2014年突破95家,到了2015年,九毛九的门店数已经达到140家左右。

这其中,有99家位于广东,华南地区的主营业务收入也因此具有压倒性优势,2013年、2014年、2015年分别占全国营收的85.22%、90.43%与92.02%,持续攀升。

九毛九的迅速扩张也得益于餐饮市场的整体增长。这一时期,中式快时尚餐饮市场复合年增长率为25%,从2014年的743亿元增长至2018年的1815亿元。

九毛九官网给出的数据

此时的九毛九,已经展现出了盈利能力。招股书披露,从2013年到2015年,九毛九主营业务收入分别为4.4亿元、7.35亿元和10.34亿元;净利润分别达到2766.87万元、4390.51万元和3105.87万元。

这种差异化的打法,让九毛九在千篇一律的地方菜市场中崭露头角。但同时,市场集中于广东地区,也是九毛九的软肋和增长隐患。此次招股书披露,2016年、2017年、2018年、2018年上半年及2019年上半年,九毛九集团分别自中国广东餐厅取得其收入的75.1%、74.7%、73.4%、74.9%及68.0%。

招股书称, “倘广东存在对其餐饮服务行业产生负面影响的事项”,“则我们的业务、财务状况及经营业绩可能受到重大不利影响”。

孵化爆款餐饮品牌

2015年,是九毛九的转折年。

九毛九以山西面食为主,主打菜品为焖面、炸酱面、酸菜牛肉面等面食快餐。但是此时的九毛九在经营上遇到瓶颈,客流减少,净利润下滑。在其8家全资子公司中,有3家子公司出现亏损。

如何改变这一状态?

九毛九开启了两项新举措:一是做爆品餐饮孵化,二是对外投资餐饮品牌。

这一年,第一家太二酸菜鱼在广州郊区开业。

单从名字上就能看出,此时的饮食已经向年轻化转型。太二酸菜鱼的门店装修注重潮流,但品类主打酸菜鱼。

太二酸菜鱼餐厅的装修风格

随后,符合年轻人口味和审美的太二开始火爆,紧接着开始扩大门店规模。2015年,太二酸菜鱼门店仅有4家,到2016年底达到13家,2017年扩张到28家,2018年底门店已经达到65家,目前其门店数量已经达到98家。

招股书显示,2016年其收入为6780万元,到2018年收入增长到5.4亿元,复合年增长率高达182.3%。2019年上半年,太二酸菜鱼贡献营收5.38亿元,占整体公司业绩43%,相比上年同期增长146.8%。并且太二酸菜鱼已经在中国所有酸菜鱼餐厅中排名达到第一。

这意味着,太二酸菜鱼已经成为集团增长的最大动力之一。

这一方面得益于整个酸菜鱼餐厅市场的扩大。据了解,2014年酸菜鱼餐厅市场为40亿元,到2018年增长至123亿元,复合年增长率32.3%。根据弗若斯特沙利文资料,2024年,中国酸菜鱼餐厅市场将达到705亿规模。

另一方面,太二酸菜鱼专注于做单品。翻座率是考察餐厅经营最重要的指标,2019年上半年太二酸菜鱼翻座率达4.9左右,其中一线城市翻座率5.0,二线城市翻座率达到5.5。而海底捞同期整体翻座率为4.8,已被太二酸菜鱼赶超。

除了太二酸菜鱼,2017年以来,九毛九集团旗下还开拓了2颗鸡蛋煎饼、怂及那未大叔是大厨等品牌。

2018年,九毛九对公司的组织力进行了调整,由金字塔结构调整为平型公司。原来太二是九毛九的子品牌,调整后,九毛九和太二、怂等成为兄弟品牌。集团向品牌经理及其各自团队授予其管理品牌若干比例的股权,比如,太二、2颗鸡蛋煎饼、怂及那未大叔是大厨的品牌团队分别持有其所管理品牌的15%、20%、20%及25%的股权。

这种架构的优势是更加灵活,能实现品牌及自下而上的升级创新。

除了孵化自身的新产品外,九毛九还投资了“遇见小面”,2017年以数百万元投了专做潮汕卤味的“狮头牌卤味研究所”天使轮投资,还投资过不怕虎牛腩、疆二代大盘鸡等。但由于业绩不佳,不怕虎牛腩、椰语堂、咧嘴等品牌的多家店面也先后关闭或者转让。

重视营销,运营200个微信群

对于一家餐厅而言,除了美味的菜品、准确的市场定位,有效的营销方式也是成功的关键。

尽管主打传统面点,但九毛九集团一直注重营销,其营销分为线上线下两种。在线下,九毛九一般采取趣味活动来引爆社交口碑推广。

早在2014年,九毛九针对家庭客群推出“亲子课堂”体验活动。九毛九在其21间餐厅里,组织了超过1000场亲子活动,邀请儿童及其父母观看、学习及参与制作面条及糕点过程。4年间参与家庭数超过两万,给九毛九带来极强的口碑效应。

太二酸菜鱼则追求个性的餐饮文化。每家太二餐厅,均以抢眼的标语、规则引人关注,例如,太二餐厅内不接待超过4人桌的就餐,打出的标语包括“好好吃鱼,莫玩手机”及“做宇宙第二好吃的酸菜鱼”等。

太二酸菜鱼门店

此外,太二餐厅还会不定期举办促销活动。2017年在太二成立两周年时,其在广州的餐厅内还举办了一场“酸菜博物馆节”,大量观众观看展览、自拍、用餐并绘制陶罐作为纪念品。

在线上,九毛九拥有超过340万订阅者的九毛九品牌微信官方账号、拥有430万订阅者的太二酸菜鱼微信官方账号。在这些账号上,餐厅还发布由员工创作的以其标志性人物作为主角的漫画来传播新菜肴及活动信息。“每个帖子的平均阅读次数超过10万次。”招股书中还称,其拥有超过200个微信粉丝群,核心粉丝超过10万人。

截至2016年、2017年、2018年,九毛九的广告及推广开支分別为1470万元、1500万元、1980万元,占各期间收入的1.3%、1.0%、1.0%,花费持续增加。招股书称,该项开支由2018年上半年的770万元增加8.1%至2019年上半年的830万元,与新开太二餐厅进行营销及推广活动有关。

客单价上涨,同店销售增长放缓

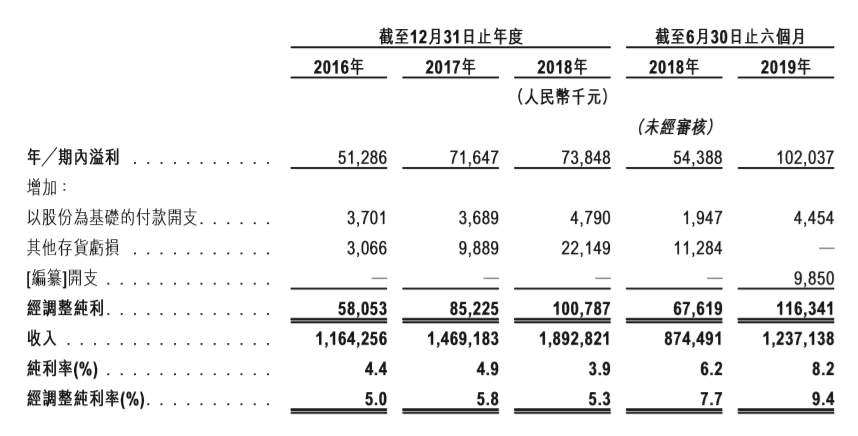

招股书显示,2016年、2017年、2018年和2019年上半年,九毛九集团的营业收入分别为人民币11.64亿、14.69亿、18.93亿和12.37亿元,相应的净利润分别为人民币0.51亿、0.72亿、0.73亿和1.02亿元。

2019年上半年与2018年同期相比,净利润增长率为87.6%。

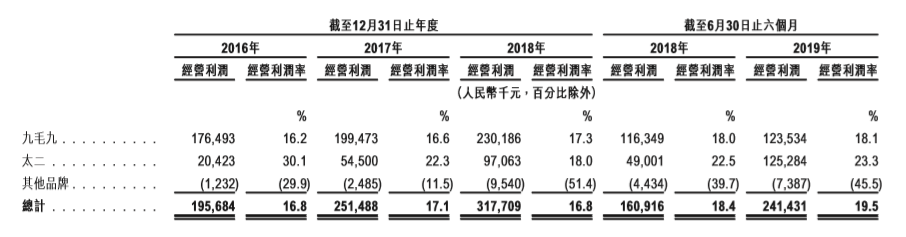

看上去净利润增长强劲,但从具体经营中难见上涨势头。根据招股书披露,九毛九和太二两项是集团总收入的绝对大头。2016年、2017年、2018年和2019年上半年,九毛九品牌的经营利润率分别为16.2%、16.6%、17.3%以及18.1%,太二品牌的经营利润率则分别为30.1%、22.3%、18%、23.3%。

各品牌的经营利润对比

换句话说,九毛九的利润率始终维持在16%-18%左右,而太二的利润率则从30%下降到23%。利润率并没有多大的提升。

而从招股书中看,总成本中2018年上半年原材料及耗材和员工成本占比61.2%,2019年上半年这项占比61.1%,与上年几乎持平;而水电开支下降1%,其他开支下降1.5%,这或许成为上半年净利润率抬升的重要原因之一。

餐饮难做,利润率低,是一个行业普遍趋势。九毛九也逃不过这个规律。

实际上,由于连锁店开业时间长短存在差异,销售额会有所差异。为了公平比较,业内通过“同店销售额”的概念,来衡量开业一年以上的同一间销售店在相同时期下的销售额。

从招股书中看,九毛九的顾客整体人均消费从2016年的48元到2019年上半年56元,客单价逐年增加。这种趋势在太二种同样明显,太二的顾客人均消费整体水平由2016年的65元增长到2019年上半年的75元,增长幅度为10元。

但是从同店销售角度看,增长却持续放缓。2016年、2017年、2018年和2019年上半年,九毛九的同店销售整体水平分别为9.92亿、10.74亿、10.47亿、5.63亿元,同店销售增长率为8.2%、4.4%、1.7%。对应这一期间,其同店翻座率分别是2.5、2.4、2.4、2.3,呈下降趋势。

九毛九的纯利率变化情况

太二在2016年、2017年、2018年和2019年上半年的同店销售分别为0.44亿、0.59亿、1.95亿、2.07亿元。同店销售增长率则分别为34.3%、7.7%、4.5%。在此期间,太二的同店翻座率则分别为3.8、4.8、4.7以及5.1。

招股书称,同店销售的增长主要受同店翻座率、顾客人均消费的影响,并与餐厅网络扩张保持一致。九毛九的同店翻座率保持相对稳定,介于2.3至2.5之间;太二的同店翻座率由2016年的3.8增加至2017年的4.8,随后渐趋稳定,这主要是由于2015年太二早期高速发展所致。

未来,九毛九将靠什么维持高增长,仍需时间检验。

头图来自pexels

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

云千斗

- 0.0

(0)咨询产品免费试用Simdroid

- 0.0

(0)咨询产品免费试用金惠移动互联网不良信息监测系统

- 0.0

(0)咨询产品免费试用金惠人脸识别

- 0.0

(0)咨询产品免费试用华天软件WMS系统

- 0.0

(0)咨询产品免费试用SINOVATION

- 0.0

(0)咨询产品免费试用