苏宁求变:从“零售商”到“零售服务商”如何转变?

好长一段时间,围绕苏宁的是“缺钱”、“卖身”、“亏损”及“家电零售业务不赚钱”这类代名词,但如今的苏宁似乎正新焕生机。

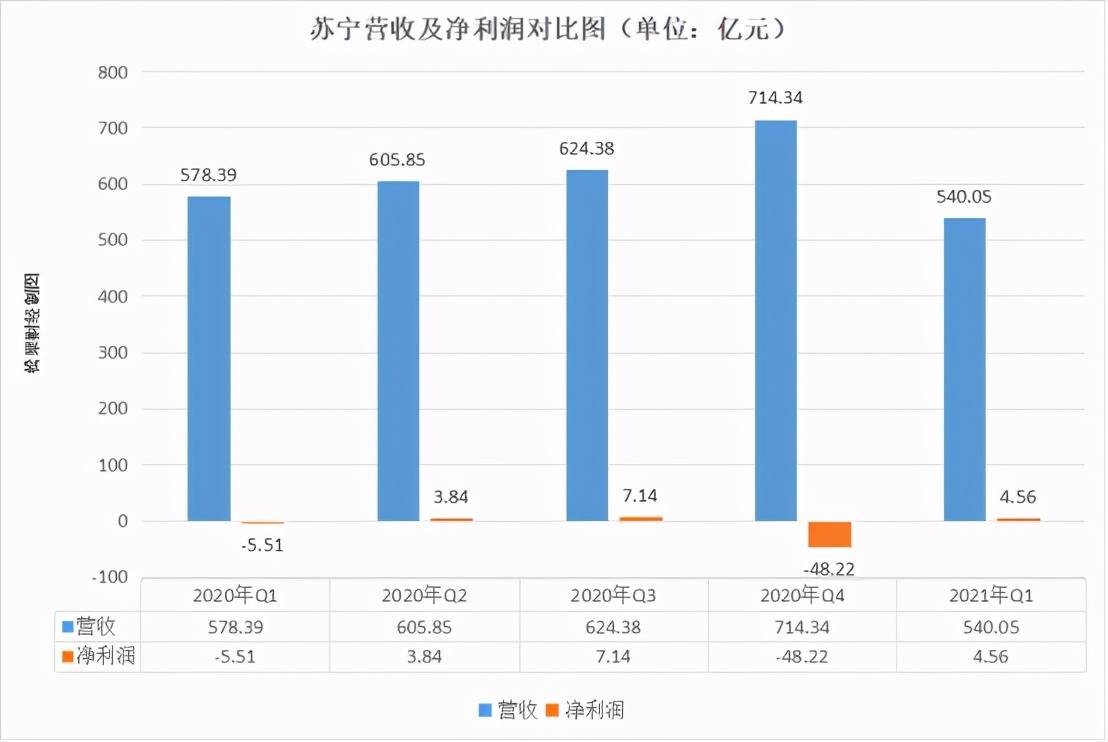

*2021年第一季度,苏宁易购营收540.05亿元,净利润回正达4.56亿元;

*苏宁零售云突破9000家门店,加快下沉到三四线城市的步伐;

*以22.1%的市场份额,苏宁易购蝉联家电市场份额第一。

从一家“零售商”到“零售服务商”,苏宁试图以转型的新身份来打开第二增长曲线。在一面稳守家电零售底盘、另一面转型为零售服务商之下,不断获得深圳、江苏等国资投资补充“弹药”的苏宁,是否将重回价值高地了?

“求变”苏宁:不做零售商、做零售服务商

2021年,是苏宁全新蜕变的一年。

在今年2月的新春团拜会上,苏宁集团董事长张近东表示称:“2021年,苏宁将聚焦家电、自主产品、低效业务调整以及各类费用控制四个利润点,强化易购主站、零售云、B2B平台、猫宁四个规模增长源。”

可见,苏宁未来发展战略即“聚焦零售主业,大力挖掘新业务上的增长点。”

其实在去年年中,苏宁就给了自己一个全新定位,从“零售商”转型为“零售服务商”。零售服务商,即苏宁将不再作为零售商服务于C端用户,而是将作为一个服务商服务于B端市场,帮助更多企业打通三四线及以下的下沉市场。

截止目前,苏宁零售云突破9000家门店,预计到2021年底,开设12000门店,零售云门店快速的扩张体现出苏宁作为服务商的身份已逐步打通线上服务通道,将服务于更多的中小型家电零售企业。

但苏宁求变与转型背后,是公司多年来陷入亏损囫囵之中。

财报数据,2020年,苏宁营业亏损为60.6亿,同比扩大141.3%;归属于上市公司的净亏损为39.13亿,同比下降139.75%。

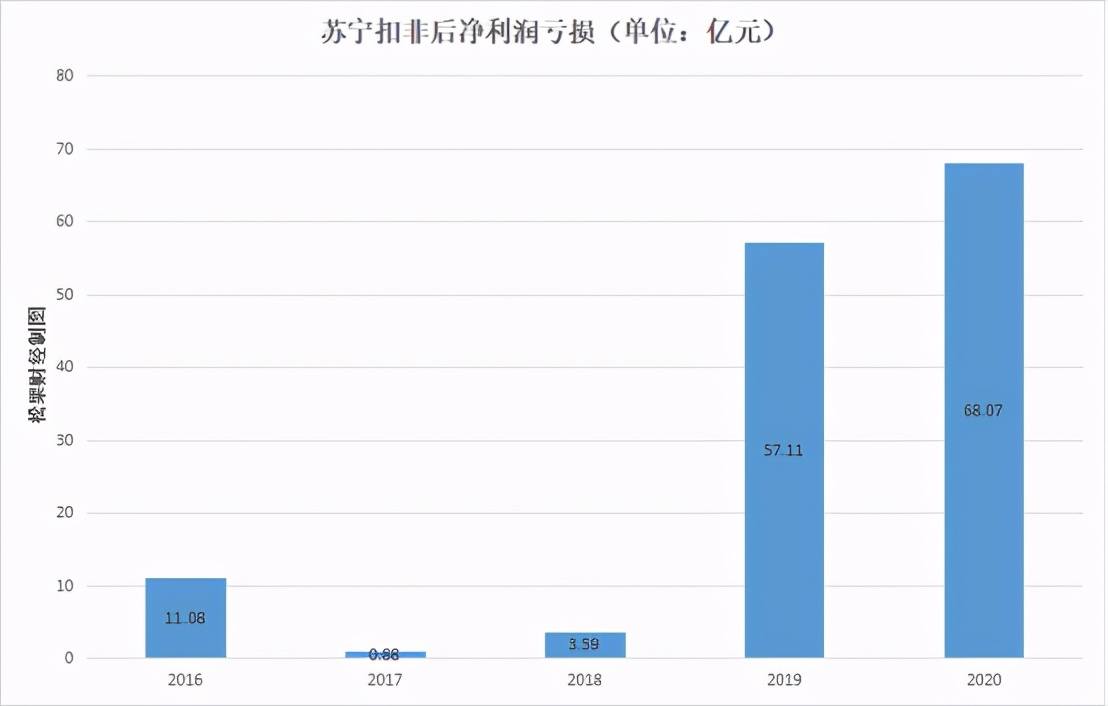

值得注意的是,自2014年起,苏宁扣非后净利润一直处于亏损状态。2016年—2020年,扣非后净利润亏损分别达到11.08亿元、8839.10万元、3.59亿元、57.11亿元以及68.07亿元。

因此,为了转型寻找第二增长曲线挽救业绩上的颓势,苏宁是做了不少努力的:(1)砍掉繁杂业务、重心转向零售主业;(2)卖掉多余业务、以便资金回笼;(3)被深圳国资收购后,转型发展的苏宁吸引了更多资本的投资。

这其中,苏宁的“卖身”很有“卖点”。

去年2月,苏宁被深圳国资作价148亿收购,这为公司回血不少且填补了长达七年的亏损漏洞贡献不少。继而向“零售服务商”转型、又有深圳国资撑腰下,苏宁得以吸引到不少国资的投资,包括今年五月的江苏省国资、南京市国资与苏宁签署了组建新零售发展基金的框架协议,投资总规模达200亿元。

可见,三十岁有余的苏宁重新获得了资本的器重,也意味着其将更多的资本去做寻找第二增长曲线的事情。但是,如今的苏宁走向正轨道了吗?

不断释放利好信号:现金流回正、稳居家电行业第一

从“零售商”转型到“零售服务商”,苏宁的现金流已开始回正,家电零售市场底盘稳固下,新业务也持续向好。

(1)净利润与现金流转正、经营持续向好

上季度苏宁净亏损高达48.22亿元,今年一季度净利润的转正是一个利好的信号。

财报显示,2021年Q1,苏宁易购实现营业收入540.05亿元,归属于上市公司股东的净利润达到4.56亿元。

究其根本,一个是苏宁线上业务的推动。

去年11月,苏宁宣布引入云网万店战略,同时完成了A轮融资,融资金额60亿元。在销量上,线上销售规模已占比高达近七成,2020年,苏宁易购的线上平台商品销售达2903.35亿元,同比增长21.60%。

另一个是,公司实施降本增效,今年更是削减了营销投入以此来提升用户转化率。财报显示,2020年全年,苏宁的总费用率较同期下降2.61%。其中,销售费用下降23.43%,财务费用下降12.16%,管理费用下降5.77%。

再到今年3月,苏宁易购销售费用同比下降了11.84%,APP用户转化率同比提升2.4%。

基于此,在苏宁线上销量稳固提升及公司实施降本增效下,苏宁的现金流也得以改善。2021年一季度,苏宁易购现金流量净额达4.68亿元。

(2)底盘较稳,蝉联家电行业第一

根据《2021年中国家电行业一季度报告》,2021年一季度,在所有渠道形态中,苏宁易购以22.1%的市场份额蝉联家电市场份额第一,京东、天猫和国美则分别获得16.9%、11.0%和5.7%的份额占比。

苏宁能够稳居家电市场第一,得益于其在大件物流及送装服务上的优势。截止目前,苏宁物流已在41个城市投入运营50个物流基地,覆盖全国351个地级城市。

另外还与公司砍掉多余业务、焦距零售主业相关。在今年新春团拜会上,苏宁董事长张近东再度表示,“针对不在零售主赛道的,就要主动做减法、收缩战线,该关的关,该砍的砍”。

为此,继苏宁集团砍掉苏宁体育后,近期市场还传言公司将卖出19.6亿收购的国际米兰,这或才为苏宁有更多资金回笼来稳固主业上的地位优势。

(3)新业务零售云服务业绩持续增长

从“零售商”到“零售服务商”,苏宁的新业务云网万店计划正稳步发展。据悉,苏宁云网万店包含六大业务:苏宁零售云、苏宁小店、苏宁拼购、苏宁有货、B2B、海外购。

其中,作为公司重点的零售云业务正稳步增长,2021年Q1,苏宁零售云新开店面584家,销售规模同比增长69%。此外,苏宁零售云目前也已突破9000家门店,公司正加快下沉到三四线城市的步伐。

可见,如今苏宁的一张覆盖全国的线上零售网络正日益铺设完善。

总的来看,在业绩基本面向好的苏宁似乎正新焕生机,但这离公司重回价值高地还有多远呢?

能否重回价值高地?

目前的苏宁想重回价值高地还有一段距离。

据《松果财经》观测,截至5月20日沪深收盘,苏宁易购股价为6.74元,相较于历史最高价23.14元,跌了超70%;市值为627.5亿元,较高点1151亿,腰斩超四成。

不能质疑的是,苏宁业绩正逐步走向正规,未来股价及市值有机会回归理性。

首先在国内整个家电零售市场已开始回暖。根据《2021年中国家电行业一季度报告》,2021年行业整体恢复性增长态势比较明显,一季度国内家电市场销售额累计达到1642亿元,同比增长40.1%。

作为蝉联家电市场第一宝座的苏宁,在整个大环境利好下未来销量及业绩增长或也能持续走向快车道。

但这不是重点,重点的是上文所讲的苏宁已转型为“零售服务商”。

在当前零售业同质化竞争加剧、价格战愈演愈烈之下,行业早已驶入存量市场之下。玩家们正大力寻找增量市场,而目前我国县镇人口比重占全国总人口70%,且负债率低,消费基数小,增长速度远超城镇,所以这是一个稳定的存量市场。

苏宁全新的“零售服务商”身份就是焦距这片市场。零售服务商什么意思,即苏宁将不局限服务于C端用户,而是将服务于B端用户且将步子迈向更下沉的三四线及以下市场。

今年4月,苏宁易购零售云就完成A轮融资,CPE及安达富基金参与投资,并且很有可能走向独立上市。可见,零售云正是苏宁转型后重点发展的项目。

目前,苏宁零售云门店也正稳步扩张且销量上涨。近日,苏宁零售云门店已经突破了9000家,今年其还计划在西南地区新开600家零售云门店,门店数量将突破2000家。此外,在今年一季度苏宁零售云的销售规模同比增长了69%。

但这条路上也并不是没有阻力。

因为零售云门店做的是一门产业价值链上下游的资源重组与融合的生意,即借助苏宁的智慧零售平台来服务于三四线以下的县镇乡级的下沉用户及商户,构建起质量和效率的现代商贸流通体系。

通俗的讲,就是苏宁打造了一个智慧服务平台更好地服务于零散化程度高、又缺乏管理和运营难等问题的下沉零售商户们。

这意味着苏宁未来将走下沉路线,帮助更多零售商来打通三四线以下的市场。但这条路上有京东这位老玩家当“拦路虎”,自2016年起,京东电器就开始布局线下市场,大力推动销售渠道的市场下沉。

截至去年7月,京东家电的专卖店数量已达1.5万家,覆盖全国2.5个乡镇、60万个行政村。可见,在规模上刚突破9000家门店的苏宁零售云占不到很大的优势。

况且,在苏宁线上零售销量占比高达七成下,其已经从一家传统线下零售企业转变为线上零售服务商。而这与作为电商三巨头之一的京东竞争,也是比较困难的。

所以,全新定位的苏宁有“危”也有“机”,“危”是这条赛道上有京东作为拦路虎且不断会有挑战者入局,“机”是苏宁找到了第二增长曲线带动公司业绩向上,补贴常年的亏损漏洞,再在不断获得融资补充“弹药”下,苏宁这个新故事或也能讲得持久。

本文作者:叶小安

文章来源:松果财经,转载请注明出处

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用