日本的支付体系4: 深扒新兴支付公司Paymo和Kyash

编者按:本文首发于Tonny的微信公众号:Tonny说(tonnyxu_jp)。Tonny是旅居日本的创业者,为你带来日本创业圈的有深度的故事。本文为日本支付体系系列文章四,36氪经授权发布。

在谈到日本的支付相关法律的文章 日本的支付体系1:想说爱你不容易 中提到过两家目前比较新的公司:Paymo 和 Kyash。今天深入的介绍一下这两个公司。因为 Paymo 和 Kyash是新生代支付公司,从各种意义上,两个公司都是对手,他们创立于差不多同一时期,争夺着同一批客户,提供着类似的服务。是很好的两个观察对象。

背景

过去的几个月,写了几篇对日本支付行业的一点点观察。

日本的支付体系1:想说爱你不容易

日本的支付体系2: 一声叹息,NFC (Felica) 支付卡

日本的支付体系3: 现金社会

制度成本:你的规矩,我的方圆

作为一个同时在观察和体验中国和日本的互联网的行业从业人员,有很多不爽,有很多槽点。尤其是支付宝和微信支付带来的 Cashless 支付体验,在日本无法得到类似的体验是一种巨大的落差,这一点正是驱动我写下这些文章的动力。因为我相信只要有痛点,就蕴藏着机会,而我对 FinTech 有很强烈的创业冲动,那些我了解到的一些有意思的槽点,哪怕自己做不了,也可以分享出去。

另外一个很有意思的角度是,日本和中国的互联网行业一直以美国为马首是瞻,但是不经意间,日本意识到已落后于中国一大截,甚至一些人可以开始接受中国在互联网领域的创新和发展已经超越了美国,成为世界第一。在此背景之下,一些日本互联网行业中的嗅觉灵敏的家伙开始抄袭中国了。C2C(Copy 2 China) 终于变成了 C2J(China 2 Japan),而这都发生在短短的几年时间里面。

中国互联网的特殊性注定了一个公司,一个产业不可能照猫画虎的抄袭到日本或者美国。但是这些中国公司背后的思想和理念是可以被抄袭的,能意识到这一点的日本人不多,而 Paymo 背后的木村新司无疑是其中的一个佼佼者。

创始人

Paymo 的创始人是木村新司(Kimura Shinji),日本创业圈的新晋富豪之一,连续创业者,投资人,高大上一点的说法是一个不按常理出牌的人,接地气的说法是一匹嗅觉灵敏的狼。

简单的梳理了一下关于木村的故事,他做了一个广告公司,20亿日元卖给了 GREE。为了避税,加入了新加坡籍。投资了 Gunosy 并成功上市,但是把真正的3个创始人黑到上市的时候每人只有3.53%的股份, 而自己却保有41.12%的股份。作为个人投资家,投资了不少成功的公司,今年可能还有一个 Wantedly 可以 IPO。个人资产保守估计应该在250亿日元以上。

Kyash的创始人鷹取真一(Katatori Shinichi)是老牌三井住友银行(SMBC) 出身的人,在国际部门负责过经营企划。在美国的 Kurt Salmon 工作过不到1年。2015年投身创业,到2017年正式发布 Kyash app。和木村没有办法比,但是可以肯定是一个出身良好,受教育良好,拥有国际视野的新生代日本人。这次 Kyash A 轮拿到了12亿日元的融资,可见口碑和人脉应该还不错。

Google Trends

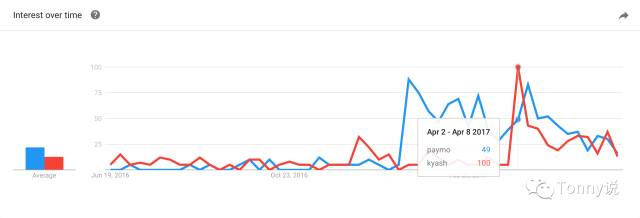

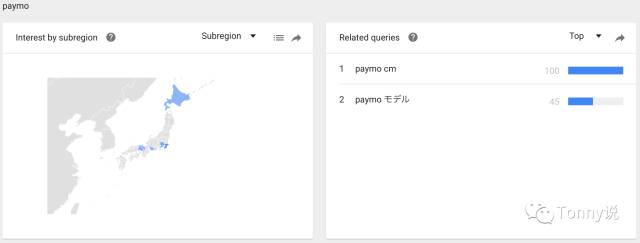

这两个公司都在2017年开始发力,在2017年4月份的时候,几乎同时被电视台报道过。现在的两家公司的走势可以从Google Trends看到这样的结果

图1 Paymo(蓝色)和 Kyash(红色)的走势

可见在4月份的电视报道之后,两者都开始持续走低。红色的 Kyash 在4月份接受了电视台的采访,开始爬升。蓝色的 Paymo 在1月份就做了一个小高潮,是因为发布了电视广告。

从搜索的地域和关键词来看,Paymo 的广告效应还不错,至少带来了巨大的流量和认知度。但是对拉新和存留的帮助有多大就真心不知道了,只有木村自己知道。

对了,paymo的这个广告拿去!妹子很给力,一镜到底!颜值也很高。

收费模式

Paymo 和 Kyash 都对交易不收手续费,但是提现需要200日元的手续费,背后是规避了资金决算法,Kyash 因为 CEO 是银行出生,直接申请了充值卡的执照,结果就是法律禁止了提现,只能在 VISA 联盟店中消费,赚的是 VISA 的手续费的钱。

因为是手续费生意,单用户年度 ARPU 是100日元的话,两者都需要将用户体量提高到一个千万级才能产生足够的正向现金流来维持公司运作。在日本达到这样体量的服务是一个什么概念呢,日本人口的10分之1,东京的渗透率需要达到30%以上,也就是你身边3个朋友中就有1个人在用。这完全就是重度运营的模式啊。

要么就是提高收费标准,单用户年度 ARPU 做到 1000日元,但是,可能么?

运营模式

但是,这两家的运营模式都有一个弱点,那就是,谁,为什么,非要用这个服务?他们不约而同的切入了日本人生活中常见的朋友之间AA分账的痛点,但是都面临着没有用户基础的问题。他们都明白这个弱点,都知道需要将公司的重点放在运营上,放在推广上,放在烧钱上。

稍微熟悉支付宝和微信支付的发展的人都可以明白支付宝的痛,那就是基于强社交关系之上的支付是顺水推舟,基于支付去建立社交关系是缘木求鱼。支付宝如果没有电商解决交易信用的问题带来的刚需,也不可能发展到今天。但是即便是如此,几乎每个人都有支付宝账号的同时,很少有人会通过支付宝去建立社交关系。

Paymo 和 Kyash 都没有能力切入社交,在日本,那是 LINE 的天下。LINE 很早就推出了支付功能,叫做 LINE Pay,现在号称有3000万 LINE Pay 的用户,但是使用 LINE Pay 的场景少之又少。

可见这两家公司其实都做了两手准备,如果能撬动市场和用户粘性,那就继续赚钱,如果搞不定,卖给 LINE 也是一个不错的选择。木村手头有钱,烧得起,做一个电视广告,至少需要准备2亿日元左右的预算。通常覆盖面足够大的话,需要4亿日元左右。Kyash 资金不足,还没有看到大规模的推广活动,相信鹰取社长也是焦头烂额。Paymo 除了做广告,还做了大量的烧钱补贴的活动,希望能存留一些客户,但是我觉得很难,因为我尝试着在两个平台薅羊毛,发现 Paymo 相比较是财大气粗,但是还是无法像国内的打车大战一样,给用户形成习惯。

薅羊毛实验

为了验证 Paymo 和 Kyash 的市场运营,我做了一个简单的薅羊毛的实验。我和我夫人两个人,通过发布邀请码,一共扩散了4个人,带来了2000日元的介绍费。同时通过完成 Paymo 内在的几个任务,两个人用了10分钟,一共薅到了6500日元,人均3250日元,基本上单个获客成本在3000日元左右。假设 Paymo 已经通过这种方式,获得了10万用户,为此 Paymo 已经付出了3亿日元以上的成本。

Kyash 除了初次登陆的300日元和介绍朋友得到的300日元,没有别的烧钱举动,最大的问题是不能提现,也不知道哪里可以消费这些数字,所以基本上用户存留和活跃度应该很低。

烧钱速度

在上面比较深入的比较了两个公司的运营特点,基本上两个公司都在烧钱,都需要融下一轮继续烧钱。两家公司目前都是10人左右的规模,还在继续招人,Paymo 的公司 Anypay 是木村独资的公司,目前1年时间大约已经烧掉了10亿日元左右,Kyash 在取得牌照方面花了不少钱,虽然A轮融资了12亿日元,估计钱袋子里耶剩下不多了。两家公司都迫切的需要下一轮至少是在10亿日元以上的融资,其实如同滴滴一样,对资金的渴求是无底洞,有多少钱就能烧掉多少钱的。

虽然我个人对两家公司都比较悲观,我还是希望有一个这样的公司能存活下来,能把日本的 Cashless 推进到一个新的阶段,因为我实在是受够了。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

星POS

- 0.0

(0)咨询产品免费试用益薪云灵活用工平台

- 0.0

(0)咨询产品免费试用云尔科技

- 0.0

(0)咨询产品免费试用官微名片

- 4.0

(11)咨询产品免费试用青椒云-云电脑平台

- 4.8

(21)咨询产品免费试用翰智软件

- 0.0

(0)咨询产品免费试用