电视广告的惊人力量和必然陨落

对于美国电视台的高管们来说,这几个月可能是他们感觉最好的一段时间,因为2016-17电视季广告招商开始了,他们可以和如潮的广告商们进行谈判。

过去几年,电视广告预算一直在缩水,而导致这种情况出现的主要原因,就是资金不断流向数字新媒体和社交媒体领域。不过现在,趋势似乎正在发生改变,电视渠道重新赢得了广告商的青睐——根据几家广告买家公司和熟悉今年广告购买“事前”谈判的高管透露,自从美国经济衰退结束以后,广告商们对电视广告的投入已经有所增加。

一位媒体广告购买公司的高管表示,“钱又回来了”,特别是包装消费品公司,快餐连锁饭店和制药公司,现在都愿意把钱投到电视广告渠道。据悉,在下一个电视节目规划周期,美国几大媒体公司都在尝试向电视台销售自己的广告库存,过去一部分在数字媒体领域的广告投入正在向传统电视渠道回流;而且,很多广告商也更愿意购买距离电视节目播出时间较近的广告时段,这部分被业内人士称为“散播”广告市场的投入资金也开始重新转移到常规电视节目广告。

据报道,电视广告费用投入增长率一直保持在7-12%之间,而在2015-2016电视季,散播广告(即距离电视节目播出时间更近的广告)的投入年增长率已经达到了16%。那么是否可以断定,数字广告只是昙花一现,现在依然是传统电视广告的天下呢?坦白说,笔者自己也不确定。

广告和关注度

尽管互联网引发了电视广告行业的巨变,但是在广告领域里依然有两个“真理”一直延续了下来:

1、在过去的100年时间里,广告占GDP的比重一直没有变化。2、在历经了40年的增长之后,电视广告份额已经持续了20年增长,而且增长率一直保持超过40%。

在过去的二十年时间里,数字广告从无到有,而在大约五年多前,移动广告又开始兴起:这种趋势很可能会导致电视广告增长停滞,然而,真正的受害者其实是广播、杂志和报纸,特别是报纸,它的广告份额已经从近40%缩水到约10%。数字和移动广告33%的广告份额看上去并不惊艳,但尽管如此,如果我们看一下不同媒体渠道所吸引的关注度数量,可能又会是另一番光景了。2015年,数字化广告观看时间占比为47%,比2011年32%的数字有所上升;而对电视广告来说,已经从2011年的41%下降到了2015年35%。

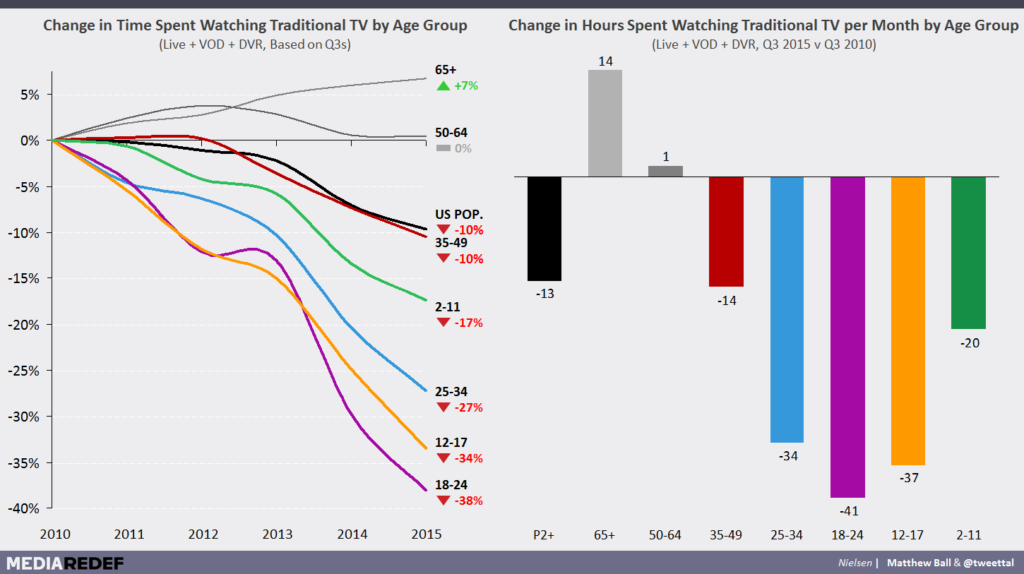

事实上,这种下降趋势并不是均匀分布的:Media Redef公司绘制了一副“极不平衡”的分析图表(见下图),其中展示了不同年龄阶段的人在看电视这件事上所花费的时间,你会发现,似乎越来越少人喜欢看电视了。

但问题又来了,为什么钱忽然一下子又回流到传统的电视广告上了呢?

电视和广告商的关系

电视之所以能够一直吸引广告商,最主要的原因就是它是一个非常棒的广告媒介,其特点包括:清爽的观众、身临其境的体验、等等。但如果更深入探索的话,你会发现,电视广告机构与其使用最多的广告商类型,广告商所销售的产品,以及他们的买卖方式还有着错综复杂的关系。但让电视台高管们真正感到恐惧的是,过去所有那些让电视广告变成金矿的优势,也成了电视观看本身的威胁——即,互联网威胁。

让我们先从美国最顶尖的25个广告商开始,他们由这些行业类型(公司)组成:

- 4家电信公司(AT&T、Comcast、Verizon和Softbank/Sprint)

- 4家信用卡公司(美国运通、摩根大通、美国银行河第一资本)

- 3家包装消费品公司(宝洁公司、欧莱雅和强生公司)

- 3家娱乐公司(迪士尼、时代华纳和二十一世纪福克斯)

- 3家零售商(沃尔玛、Target和梅西百货)

- 1家电子公司(三星)

- 1家制药公司(辉瑞制药)

- 1家啤酒公司(百威英博啤酒集团)

值得注意的是,这份榜单中的绝大多数行业,都是被具有强大规模和分销能力的大企业所统治的。包装消费品公司就是个好例子,比如,构建一个“多品牌组合”让宝洁这样的公司能够定位到不同层级的用户群,而利用规模化优势,使得他们可以在研发上加大投入,降低产品成本,当然最重要的,统治分销渠道(比如零售店内的最好的货架摆放位置)。与此同时,零售商也掌握了足够强大的自主权,他们不仅能在谈判桌上和庞大的供应商讨价还价,而且还能规模化物流、库存管理、店铺开发等等。另外,汽车公司虽然看上去和包装消费品公司相似,比如都采用“多品牌组合”策略服务不同的受众群体,而且也能从量产和分销中收益,但两者最主要的不同,就是汽车公司主要通过一次性批发购买盈利,而包装消费品往往需要随着时间、通过大量零售的方式赚钱。

相似的原则也适用于这份列表中的其他公司:所有公司都希望能够接触到尽可能多的消费者,最好能够直击目标受众群,而且也都希望能够从规模化中收益,并希望获得最重要的消费者终身价值。顺其自然看下来,所有这些公司都负担得起电视广告费用,实际上,美国排名前200的广告商都很喜欢电视渠道,他们“统治”了80%的电视广告(尽管电视广告份额只占了广告总量的51%,数字广告占到了41%)。

不过,上述列表中的许多公司都受到了来自互联网的威胁:

- 包装消费品公司面临着两方面威胁:在高端电子商务整合,Facebook广告不仅具有很强针对性,而且可以评估广告收效,因此越来越多地吸引了精品品牌商(需要将高质量产品精准定位到目标用户群)的青睐;另一方面,低端电子商务削减了传统实体商户的货架位置优势,特别是亚马逊,通过向自主品牌转型极大地影响了传统零售行业。

- 与之相关的还有大卖场零售商,除了实用性和低价优势之外,其传统优势也在被亚马逊超越。因此从长远来看,这些大卖场很难会继续存在下去。

- 与此同时,汽车公司也面临着三种不同的挑战:充电汽车、运输即服务(比如Uber)和自动驾驶汽车。特别是后两个(某种程度上第一个也算),会把我们带入到一个更美好的未来,也就是说,未来普通消费者已经不再需要汽车,汽车会变成只由行业内公司购买的一种纯商品,也就没有投放广告的必要了。

从长期来看,其他行业类型的公司可能遇到的威胁要小一些,有些行业的公司已经商品化了,比如电信、信用卡和电子产品;还有一些是因为他们可能会继续增长:比如在娱乐行业里,规模较大的电影公司会变得更大,而在制药行业里,老龄化人口也会变得越来越多。当然,如今大多数电视广告商都是上世纪的公司,这是个不可避免的现实,而这些广告公司的特点,就是为大众市场、而非利基市场提供服务;为实体零售店、而非电商提供服务;他们围绕电视渠道构建广告,电视也围绕他们构建服务,至少现在来看,他们彼此支持,但只要有一方出现衰退,另一方势必会受到影响。

电视广告的“死猫式反弹”

对于最近传统电视广告重新得到广告商青睐、开始回暖的现象,笔者更愿意把它看作是一种“死猫式反弹”:有些适合电视渠道的品牌广告可能真的不适合数字渠道,至少到目前为止,对于直复营销来说电视广告似乎效果更好,比如很少有人会通过线上广告去网购汽车或洗衣粉,实体店也不会主动鼓励那些“剁手党”们在店内购物。因此,在尝试过一些线上广告试验之后,他们又重新回到了电视上。(注:死猫式反弹,即“Dead cat bounce”,是一句股市行话。它指的是“股价在长期下跌后,短时间内迅速反弹,然后继续下跌的情况”。就像猫从高楼上摔下来,一般是摔不死的。)

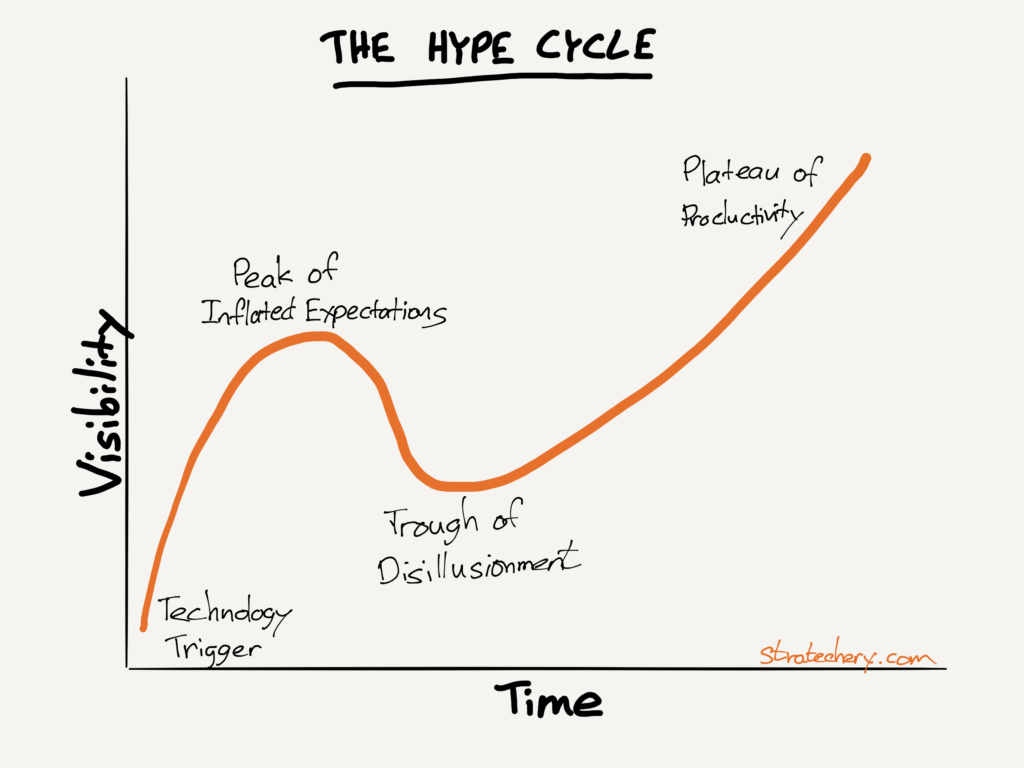

不过,笔者认为Facebook和Snapchat会是品牌广告的一条好“出路”:这两个平台拥有难以置信地沉浸式广告形式,而且他们也都加大了投入,为品牌商和广告商提供了很多直接的、具有响应式品牌广告追踪服务(甚至包括追踪线下实体零售店内的访客)。如果数字品牌广告能够有下图的宣传周期,我也不会感到意外:

这是个与互联网大量相关的故事,我们看到了故事的宽度,也看到了其中的狭隘:事实上,如今很多初创公司依然重复.com时代的创意想法,这并非偶然;我们不能说他们是错的,因为坦白说,不少初创公司之所以会失败的确只是时机不对罢了。而且,当我们谈到那些“上个世纪”的公司,如果你把上图倒过来看,就发现其中“幻灭期(trough of disillusionmen)”的那个节点看起来就像是一个反弹!如果我是一家电视台的高管,即便看到这周电视广告销售不错,也不会过于兴奋。因为最终,随着关注度的转移,那些最好的广告商们所遇到的最大威胁就像是一列迎面而来的火车,而这列火车就是Facebook和Snapchat。事实上,早在几年前广告行业就开始向订购模式转型,传统电视广告可能会“垂死挣扎”一段时间,然而当音乐停止,这场大剧结束,我们最终会看到他们被时代发展的大潮所淘汰。

尾声:聚集理论

最后还有一件事:今年初,笔者写过一篇名为《The Fang Playbook(毒牙剧本)》文章,其中提到从结构上来看,Facebook、亚马逊、Netflix和谷歌(加上Uber)其实都非常相似:他们都通过提供出众的、商品化供应端的服务体验,利用零分销成本和零交易成本拥有了大量用户,而且,他们甚至还砍掉了中间商,直接通过收费、订购、或是广告盈利。

正如每个硬币都有两面,上文所描述的其实只是其中一面:电视渠道、以及依附于电视渠道的广告商,他们都需要有自己的分销途径和自己的专属客户。互联网已经(或是正在)颠覆这种商业模式;就目前来说,这些不同的模式交织在一起,也让每个人都浮在了水面上,但同时,这似乎也预示着结局来临的那一刻会比任何人想象的更快,所涉及的范围可能也会更广。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

云盯

- 0.0

(0)咨询产品免费试用MYSEC墨云

- 0.0

(0)咨询产品免费试用烯牛数据rhinddata

- 4.0

(1)咨询产品免费试用九峰医疗

- 0.0

(0)咨询产品免费试用小包智工

- 0.0

(0)咨询产品免费试用咚咚智能

- 0.0

(0)咨询产品免费试用