查理芒格的A股最爱,外资“买爆”上海机场的逻辑

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者 于辰琪,36氪经授权发布。

如果还有人不了解上海机场(SH:600009)在全球资本眼中的地位,也许可以问问查理芒格和他的朋友们:查理芒格的家族基金通过易方达香港在A股一共只买了两只股票,其中一只就是上海机场。

(点击看大图)

( 点击看大图)

( 点击看大图)

在整个A股上市超过十年的1450家公司(不含重组借壳)中,这个涨幅排在第37位——查理芒格们的眼光不可谓不毒辣。

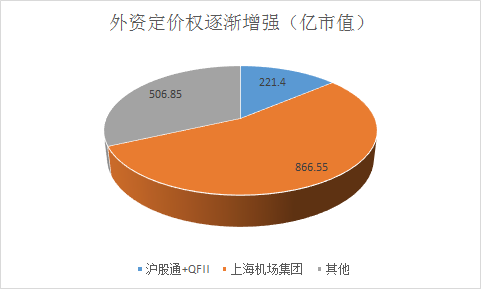

不过,1998年即已上市的上海机场,行棋20年,取得这样惊天成绩,一边是外资的全力买入,一边是内资的不甚了了。这中间自然存在了巨大的预期差:在这个问题上谁看错了?

以“免税包租公”为核心的三大流量生意

一切都要从20年前开始说起。

1999年,上海机场对航空公司收费产生的航服收入占到了总营收100%。到2018年,上海机场的航服收入则降到了43%。与此形成鲜明对比的是,上海机场航空收入则逐渐扩大占比,升到57%。

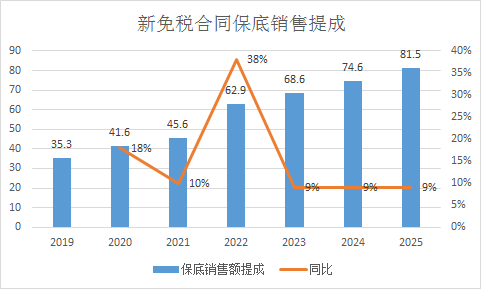

【1】免税包租公

( 点击看大图)

( 点击看大图)

( 点击看大图)

( 点击看大图)

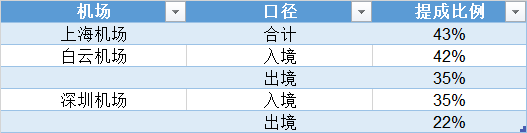

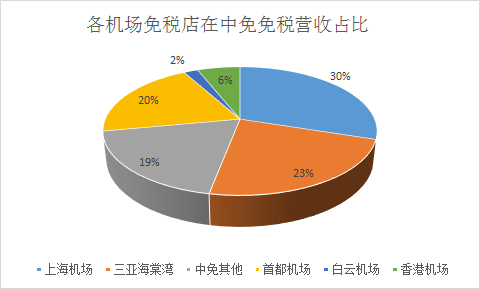

上海机场的生意模式因此发生了巨大的变化,这样的收入结构将其他对手远远甩在身后:中国国旅产生的全部免税收入比例中,上海机场一家独大超过30%,首都机场20%,而白云机场仅为2%。

很明显,对免税服务商的分成比例,证明了上海机场对客户的议价能力;而免税产生的总营收的举足轻重,则证明了上海机场独特区位优势带来的巨大消费能力,这两者都是上海机场在机场免税市场独步天下的重要因素。

( 点击看大图)

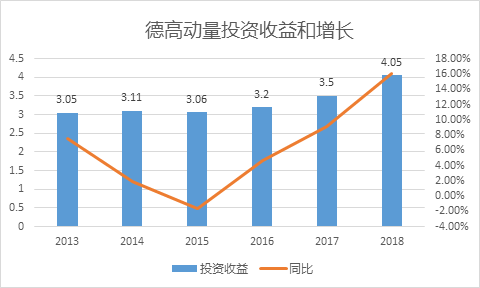

【2】 机场燃油+广告业务

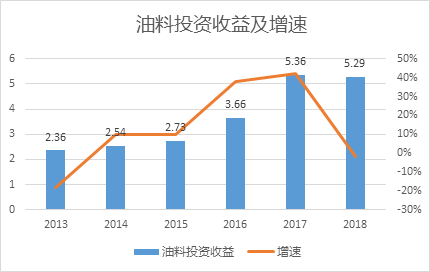

除此之外,比起广州,深圳和厦门这些小弟机场,上海机场上市公司还入股了给上海机场起落航空公司飞机加油的航油业务。

( 点击看大图)

起降架次增长,燃油消费量提升的确定性,油价的提升想象空间,这些都为上海机场未来的增长贡献价值。

而更妙的是,上海机场作为小股东,不需要在其中付出运营成本,只需坐地分钱即可。从实质来说,这同样大幅提升了上海机场的利润率贡献。

( 点击看大图)

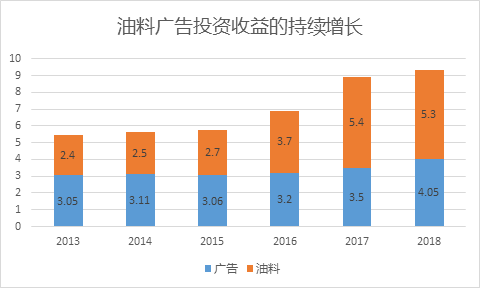

机场燃油+广告业务的收入模式,主要跟流量和流量价值直接挂钩,长期看,自然是个好生意。

几乎同样流量的白云机场(SH:600004),广告业务2018年只产生了5.6亿收入,而扣除运营成本和庞大的人力成本后,到手更是寥寥无几。

与上海机场的4.5亿到手净投资收益比起来,白云机场机场运营方在具体业务上的成本控制问题显然无法与专业运营团队对比。

( 点击看大图)

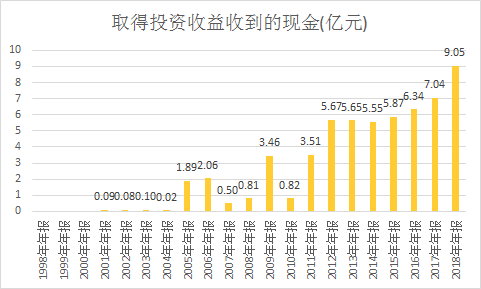

旅客服务,航油业务,广告业务…这些随着流量不断增长的业务,上海机场无需付出努力即可坐拥地利,高富帅气质呼之欲出。

( 点击看大图)

超级流量对应超级定价能力

上海机场超级流量的背后是江浙沪经济转型的缩影:

随着中国中等收入阶层的崛起,免税消费和地租经济在上海这样的超巨国际一线城市蔚然成风:谁能想到20年前浦东栽下一棵小树,20年后长成了郁郁葱葱的参天森林。

( 点击看大图)

江浙和内地中等收入阶层的消费能力与上海对比毫不逊色,同时崛起的几亿消费者,在机场消费倾向和由此而来的机场定价能力都在惊人增长。

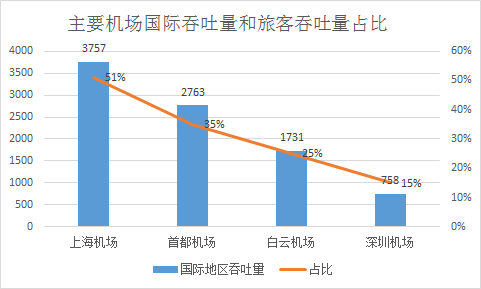

而从出行目的地看,上海机场的出行目的地多是北美,日韩。东北亚枢纽机场;而同样流量的广州白云机场,出行目的地多为东南亚等地——目的地不同,消费力也就有巨大差异;而一直被热捧的深圳机场,夹在白云机场和香港机场之间,发展空间极其受限。

没有竞争的牵制,上海机场一直在增长的快车道上飙车。

航空网络的建设,腹地的潜力,国际流量的占比,这些都是上海机场独步江湖的核心竞争力。

三者结合产生的效果,形成了上海机场极强的定价能力:无论是广告刊例价的上涨,还是免税租金分成比例的提升,都是上海机场不断收割消费红利一个佐证。

小结:冲击又一个市值巅峰的起点

有了以上这些特色,外资眼中的上海机场的价值也就呼之欲出。

首先,在像查理芒格这样的全球资本眼中,资产的持续经营永远是第一位的:平庸的企业之间的血腥杀戮,让那些没有持续竞争优势的企业,一个接一个走向灭亡或者苟延残喘;而伟大的企业首先可以做到穿越周期,不惧竞争。

在上海机场的案例中,源源不断的飞机起降带来的流量变现和免税收入,都使得上海机场具备垄断王者特征的第一点:持续竞争优势。

其次,在过去20年中,上海机场的增长续航和空中加油能力也尽显无遗:中等收入阶层的消费水平不断增长,免税业务和分成比例提升能力,出入上海的流量潜力和腹地价值,而收割这些红利却不需要更进一步的海量投资,这些都是其他企业难以望其项背的竞争优势。

如果说其他的产业尚有其天花板的话,机场的盈利天花板难寻其踪。

时代已经变了,投资出口的时代已经过去,波澜壮阔的消费黄金时代却刚刚开始。

以上,掌握优质流量入口,拥有极佳腹地中等收入阶层储备,并因此掌握强势的议价能力,且宏观大势正处在从投资向服务转型的启动点……此刻的上海机场尽管过去10年已经拥有了7倍涨幅,但以更长远得视角看去,也只是开始冲击又一个市值巅峰的起点。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

胜途

- 0.0

(0)咨询产品免费试用畅捷通

- 3.6

(2)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用爱慕课

- 3.7

(19)咨询产品免费试用网易云课堂

- 3.7

(2)咨询产品免费试用