智能硬件仍未回暖,不过居然有家公司成功IPO了

日前,智能硬件企业乐心医疗(300562)在深交所创业板挂牌上市。这件事多少让人吃了一惊,毕竟这已经是一个“平静”了快两年的领域,冷不丁的竟然有家公司IPO了。

在智能可穿戴领域,这家从医疗器械行业转型杀出的公司在2015年之前几乎名不见经传。但就是在2015年,乐心的自有品牌转型进入实质性阶段,此后销量增长迅速。

乐心医疗成立于2002年,自定义为家庭健康数据管理公司,目前主要产品有电子健康秤、电子血压计、脂肪测量仪和可穿戴手环,至今超过50%的业务是海外ODM,即由制造商设计和生产产品,然后贴上客户的品牌进行销售的模式。其他部分为今年力推的自有品牌业务。

IDC发布的2016年第二季度中国智能可穿戴设备厂商排名报告显示,乐心可穿戴产品的出货量达到103万台,以10.8%的市场份额位居第二,仅次于小米,后者的数量是286万台。2015年第四季度起,乐心的出货量约80万台,即达到国内第二的市场位置。

而根据IDC在全球市场的统计,今年乐心可穿戴设备的销量,已经排到第五位。这也是乐心首次进入IDC全球市场榜单。

乐心的异军突起,背后是智能硬件行业的矛盾现状:一边投资在减少,一边出货量却在增长。

2015年,根据美国风险投资数据公司CB Insights的统计,全球在智能可穿戴市场融资规模,相对2014年同期减少了20%,降至五年来最低点。

一种见诸业内的解释是,由于科技巨头首推的产品——2012年发布的谷歌眼镜和2014年发布的AppleWatch,在产品功能上远远未达消费者预期的炫酷,预示着智能硬件可能的爆发期还很遥远。

当年年中Fitbit上市依旧没能提震市场的信心。今年11月初,公布第三季度财报显示,这一季2610万美元的利润同比下跌了43%,Fitbit在当日股价暴跌超过30%。

另一方面,据IDC公布数据,今年第二季度,全球可穿戴设备市场全球出货量已达到2250万台,同比增长26.1%。

实际上,智能可穿戴市场的境遇并未转好,而出货量数额扩大,原因在于更多的传统消费类电子产品,都进行了智能化,因此被归类智能硬件进行核算。“比如血压计、电子秤不过是加了些通讯模块,测完同步到微信上。但传统设备原有的技术和测量方法,其实90年代就已经有了,并没有革命性改变。”易观国际智能硬件分析师杨帆认为,这种智能化都非常基础。

和人们期待的繁荣火爆不同,通过产品换代、缓慢扩大市场,或许就是智能可穿戴发展的正确轨迹。

“(这些年)大家关注度有提升,但有多少钱投入进来?其实雷声大雨点小。智能硬件其实从未热过。”乐心医疗上市前的唯一投资机构高榕资本的创始合伙人高翔认为,之前行业内过多把关注点放在“智能”上,而在智能硬件升级的第一阶段,核心还是硬件的联网化,更多传统硬件公司学会互联网功能。智能硬件的成长,本质是产业和消费升级。

抓住智能化过渡的风口

“消费电子本来就是个大品类,几年时间会逐步转变为智能产品。我们寻找的就是能利用这段时间快速成长的品牌,乐心抓的就是这个过渡的风口,就好比小米当初抓住了传统手机向智能手机过渡的阶段。” 高翔说。

从一家传统的医疗器械制造厂商,转型为生产智能硬件的互联网公司,最初的苗头出现在2010年金融危机阶段。乐心创始人潘伟潮在广交会上,发现在产品同质化的情况下,同行的竞争策略开始转向价格战。

此外,长期接欧美LEIFHEIT、TAYLOR、HOMEDICS等品牌的ODM订单,潘发现,发达地区对医疗器械的需求已经升级到智能联网,他工厂的研发制造也相应发生调整,他认为这就是下一个风口。

作出同样选择的还有乐心此前在传统医疗领域的竞品——九安医疗。这家公司转型后,和乐心同样进入了苹果的销售渠道。2014年9月九安医疗与小米成立合作公司,开启了成本定价走量的价格模式,不过此后毛利率也受此影响走低。

乐心创始人是潘伟潮是个痴迷技术的CEO,2002年创业前曾经是儿童学习机“读书郎”的研发工程师和产品工程师。这家公司创业早期是专门给电子秤做核心部件。做了几年,潘希望给下游整机厂商提供更高技术的配件,但对方认为没必要,所以潘干脆决定让乐心自己做整机的研发和制造。

2005年那个节点上,乐心一年的销售额做到了一亿元,这次产业转型直接代价是销售额折损到6000万。熬过这段时期后,潘回头看看,发现此前未转型的核心部件竞争对手都逐渐在市场中消失了。

即使现如今,他每天的行程规律是早晨和从VP潘农菲讨论产品,而后直接扎进实验室。

这正是乐心从2011年开始,决定创立自有品牌、做互联网化转型的原因。

乐心打算构建起智能健康云平台,通过血压计、血糖仪、手环等前端硬件收集大数据,而后为用户提供个人健康管理服务。

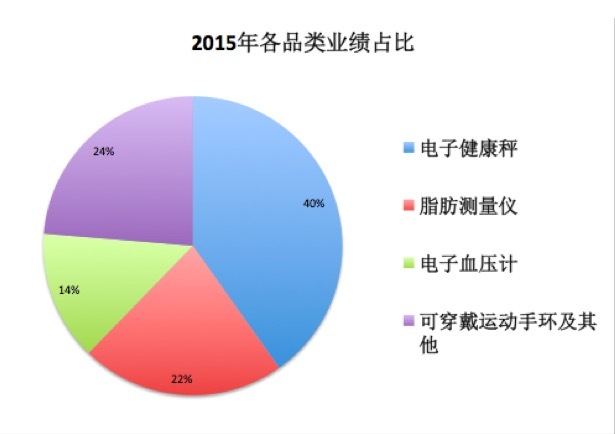

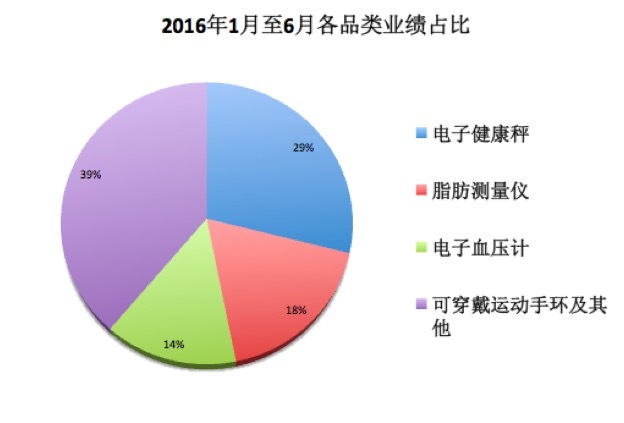

根据乐心医疗发布的招股书,从2014年到2015年,乐心可穿戴运动手环及其他业务板块的年度销售额从4447万上升至1.5亿元,同比增长38%。

其中,可穿戴运动手环及其他在整体销售中占比从9.77%,今年上半年上升至约39%。

乐心医疗2015年各个品类产品业绩占比

乐心医疗2016年前6个月各品类业绩占比

但这张蓝图,对于一家2013年外销(ODM+OEM)模式还占到公司整体销售91.51%的企业而言,意味着一场艰险的恶战。最简单的问题——此前乐心的产品完全根据采购方的需求设计生产,渠道的触角最远延伸到沃尔玛超市,但对于消费者的购买习惯、偏好完全没有了解,To C模式的产品和市场是乐心最大的短板。

老厂商怎么转型?

乐心的产品和海外业务副总裁潘农菲认为,2013年乐心与微信的合作,对于乐心此后转型C端有很大帮助。

潘农菲2015年被挖入乐心,此前担任大疆无人机伙伴生态副总裁。2013年时,潘农菲在号称中国最会做产品的互联网公司腾讯担任微信硬件平台总监。微信平台当时希望引入更多健康类硬件,除了乐心,被选中的还有小米、咕咚、九安、华为。

与微信磨合项目耗时一年,2014年双方的产品正式推出,而过程中,乐心一方设计的产品不断因不够贴合C端用户体验,被微信团队打回修改,逐渐摸索做消费端产品的套路。与此同时,小米和九安转移向小米系渠道,咕咚从硬件转移到运动APP,华为则将技术优势转而发挥在蓝牙耳机上。

2015年OPPO和VIVO出货量爆发的案例说明了一件事:——互联网品牌虽然具有强大的线上流量,有时候老牌厂商却可以通过特殊的营销和渠道体系扳回一局。

值得关注的是,根据前述IDC2016年第二季度中国智能可穿戴设备厂商排名报告中,排名第二和第三位的乐心和小天才,都隶属于创立十几年以上的传统制造公司。例如小天才其实与OPPO和VIVO同样出身自步步高。2015年小天才电话手表聘请因综艺《爸爸去哪儿了》走红的天天和cindy作为形象代言人,在电视渠道刷屏式投放广告,此后又更换代言人为人气明星黄磊和其女儿多多。

而乐心也在渠道上下功夫。2015年乐心挖来前苹果企业大中华区运营与渠道总监黄瑜担任公司COO,黄瑜曾在2013年帮助乐心进入了苹果专卖店。此外,乐心近两年同时开始布局数码店、药店、京东、天猫、沃尔玛、华润万家等线上线下渠道。公司渠道负责人告诉36氪记者,不同于小米等互联网品牌,目前乐心产品在数码店的销售量占比最大,不过上述人士不愿透露各渠道具体比例。

2013年和2014年在产品设计和渠道上有所铺垫后,乐心互联网化成果真正有所显现,是在2015年。黄瑜此前对媒体透露,“乐心在15年迅速的增长,70%以上的大部分产品都是在15年后半年完成”。而根据公司招股书,乐心自有品牌(国内销售)量从2013年的3230.57万元增加到2015年的2.12亿元,占营业总收入的比例也由8.49%增至33.73%。2016年上半年,公司内销收入更是达到1.68亿元,占比46.4%。

如何破解可穿戴的盈利困境

但接下来还有新的问题需要解决。其一是消费者对智能可穿戴长期以来的质疑,例如测量步数、心率、睡眠时间、是否是刚需功能,更不用说市面上现有的品牌功能区分度都不大,甚至更多在外观的时尚性上做差异竞争。

潘农菲认为,乐心产品的差异性在于精准,“24小时连续测量心率的算法和技术都投入了资源,甚至前期代码都是我自己一个字一个字写的。就好比每次大疆无人机一出来,马上就有小厂子跟着出。50米内看不出来,但体验完全不一样。”

而价格上,自从2014年小米一代手环以69元定价杀入市场,干掉大批定价三位数的品牌后,平均价格一直盘踞在低位。但小米系所遵循的成本定价、规模化盈利模式,却未必适合所有厂商。

就像2005年潘伟潮抗拒价格战一样,11年后再次面临价格战,乐心也有意跳出去往中高端转移。今年10月底,乐心新出的手环ziva预售价为399元,这是这家公司首次迈进200元以上的价位,寻找竞争相对不那么激烈的空白市场。

但最终靠什么盈利,乐心还是押宝在后续的健康服务上,这一切的基础,是乐心需要靠手环、体重计、脂肪秤等产品收集到单个用户最全面的信息,数据需求规模巨大。最理想的状况是消费者愿意购买乐心的一整套硬件产品。早年间乐心曾尝试将产品打包成套放入药店销售,然而效果并不理想。

所以上市只是成功路上的一小步,日后消费者是否愿意为乐心的健康管理蓝图买账,将考验这家公司整体的产品打造能力和品牌实力。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

虎牙营销平台

- 3.0

(1)咨询产品免费试用5118营销大数据

- 0.0

(0)咨询产品免费试用chinaZ站长工具

- 3.2

(14)咨询产品免费试用中企动力

- 3.9

(5)咨询产品免费试用斗鱼营销平台

- 3.7

(4)咨询产品免费试用爱站网站长工具

- 0.0

(0)咨询产品免费试用