“IPO收割机”雷军再下一城:金山办公科创板IPO

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者 糖钰阿宝,36氪经授权发布。原题目《金山办公科创板IPO,盈利模式渐趋成熟?》

被誉为是IPO收割机的雷军同学,再次夺下一城。

此刻,我正在用WPS写下这篇文章。

万万没想到,就是这么一个办公软件,会脱离金山软件,装进“金山办公”这个瓶子里,奔赴科创板上市。 而在2018年被誉为是IPO收割机的雷军同学,再次夺下一城,在投资生涯上,再添上那么一笔。

一

实际上,早在2017年5月,金山办公就试图在科创板上市,但是一度遭到终止,不了了之。

此次再战科创板,保荐机构为中金公司,拟融资金额20.50亿元,拟发行不超过 10100 万股,占总股本的 21.91%。 以此计算,如果金山办公达到拟募资额,那么公司的总市值将达到93.56亿元。

金山软件的上市,最受关注的应该是雷军,年轻时拒绝了腾讯拒绝了阿里,但是这些年却成了IPO收割机。

这些年,小米、金山软件、猎豹移动、迅雷、欢聚时代、世纪互联、无忧英语、掌趣科技.....雷军投资了太多的上市公司。 仅仅2018年,就有御佳汇、华米、爱奇艺、蔚来汽车、趣头条、云米、51信用卡、品肽这些公司先后上市。

目前,雷军直接或间接对金山软件有25.70%的股份表决权,而金山软件直接或间接持有金山办公67.50%股权,再通过一些投资公司,雷军总计持有这家公司11.99%的股权,按照93.56亿元的市值计算,这次IPO将为雷军带来11.22亿元的财富。

巨大的光环之下,金山办公作为继金山软件、小米之后,雷军第3家是实控人的上市公司,上市自然那也受到了巨大的关注。

二

金山办公从诞生,再到曲折发展,最终走上交易所,与时代发展息息相关。

1988年,互联网的风潮刮到了中国,一个名叫求伯君的24岁青年在一个宾馆的出租房间里日夜奋战,写出了WPS 1.0版本。

从这个时间点上看,实际上它的诞生要早于微软的office,不过后来微软统治了桌面操作系统,在90年代进入中国,主动找到金山,希望金山将WPS格式与微软共享,并且是两者互相兼容。

也正是这一招,让微软几乎不费吹灰之力就挖了WPS的墙角, 众多嫌麻烦的老用户都迁移到了微软的office上,WPS逐渐被边缘化,甚至被很多人看成是office 的山寨产品。

1992年,雷军加入金山软件,担任金山软件首席执行官,开始着手推动WPS的转型和重生,开发了很多微软都不具备的功能,比如模板、云端字体等,并且采用免费的策略对抗微软的收费策略。

这也正好符合中国互联网的发展风潮,就如凭借免费策略火起来的360杀毒软件一样,金山办公走出了泥沼。

2011年,金山办公从金山软件旗下拆分,开始了独立运营,已经开始了对智能手机发起进攻的雷军,提出一个新的目标——All in移动。

这个判断,成功的把握住了时代发展的脉络,让WPS实现了逆袭,如今PC市场上,WPS仅有40%的占有率,而移动端却达到了90%以上。

目前,WPS Office移动版已经成为国内市场中月活跃用户第一位的移动端办公软件产品。 公司产品月活跃用户数(MAU)约为3.28亿,其中近60%在移动端。

2019年4月 Mac 版 WPS Office 登陆苹果应用商店,上线一天即雄踞各类应用榜首。

相比于微软的office办公套件来说,优点就是免费、云端同步更方便等,但缺点也同样明显,那就是广告和弹窗较多。

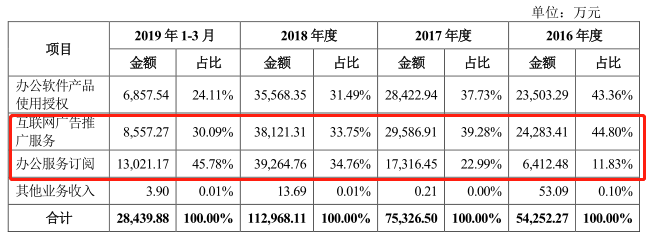

而这,也恰恰是金山办公的主营收入来源, 仅仅从2019年的第一季度来看,这些收入就占到了75.87%,可以说是金山办公的赚钱模式,而这也符合中国的国情和互联网生态。

截至2019年3月,公司主要产品月度活跃用户数(MAU)超过 3.28 亿,其中WPS Office 桌面版月度活跃用户数超过 1.32 亿,领先其他国产办公软件; WPSOffice 移动版月度活跃用户数超过 1.87 亿; 公司其他产品(如金山词霸等)月度活跃用户数接近 0.10 亿。

从热度来看,WPS Office 移动版已覆盖全球超过 220 个国家和地区,在全球 Google Play、中国 App Store 的办公软件应用市场中排名前列,并持续保持领先地位。

这样的数据,在整个办公行业已经是非常领先的了,而WPS针对的办公人群主要是白领,且普通大众也会用到,虽然单价并不高,但是胜在规模,所以毫无疑问,金山办公摘下了整个办公行业中,最为肥硕的那一块。

三

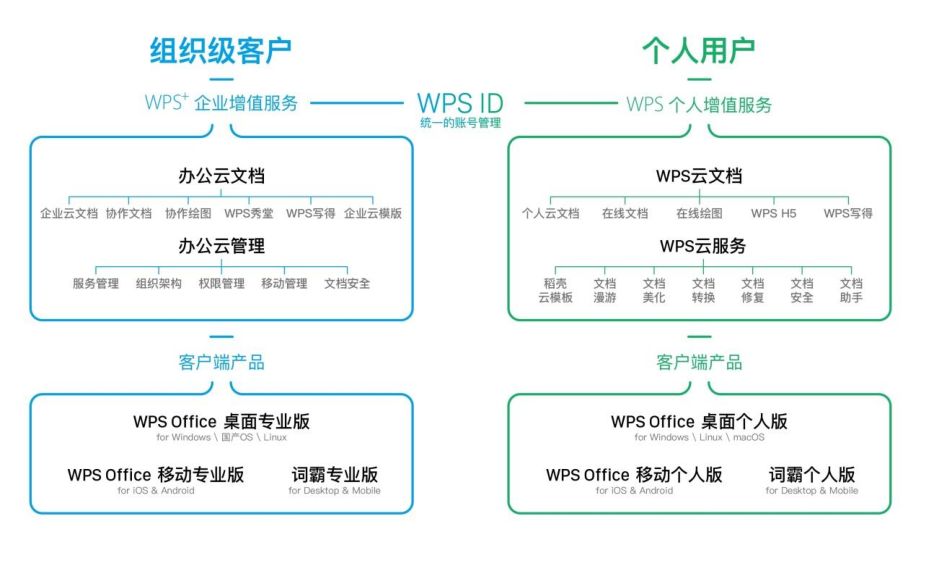

公司的客户群体分为两种,一个是个人用户,一个是组织级客户。

针对个人用户,公司推出会员服务体系,逐渐通过“免费注册用户+周期付费会员”的机制实现用户变现,同时也引入稻壳儿会员等业务,提供多样化的定制服务; 组织级客户,在传统的销售使用授权的基础上,加入“办公产品使用授权+办公服务订阅”的双模式运作机制,实现业务盈利。

作为办公软件,最大的痛点莫过于模式上的局限,市面上大部分的办公软件其实都偏向于专业化,有限的需求群体下,走to B的路线,收费自然也很高。

这样的to B模式,一个痛点就是天花板通常比较低。

但是WPS例外,它既有to B ,也有to C,甚至从核心上来说,是走的to C的路子 。

因为,它的核心基础功能是免费的,赚钱的是配套服务和产品授权。

配套服务就不说了,它虽然分为企业端和个人端,看似分为to B 和to C两种,但实际上使用者却是基层员工,一旦对其服务和功能产生路径依赖,这种粘性是很强的,也容易形成辐射效应,就像是微信的崛起一样,当你身边的人都在用微信聊天,你能一个人躲在角落里给别人发QQ消息吗?

产品授权其实也一样,虽然是直接授权给了公司,但是用户照样的是广大网民,算是to B里的to C。

这种模式深得微软的精髓,把生态做起来,虽然采购系统的主要客户是卖PC的企业,但是最终还是终端用户在使用。

众所周知,to C的企业天花板就要高得多,尤其是在中国的巨大市场以及低付费率的环境之下,拥有广阔的增长空间。

根据招股书显示,金山办公的产品及服务在政府、金融、能源、航空等多个领域都有广泛应用,尤其是政府部分方面,目前已覆盖 30 多个省市自治区政府、400 多个市县级政府。

截至2019年3月底,《财富》世界 500 强中的120家中国企业里面,该公司已经服务69 家,比例达到了57.50%; 96家央企中,服务了 82 家,比例达到了85.41%; 全国五大国有商业银行均为公司客户,12 家全国性股份制商业银行中,公司所服务的客户已达11家,比例达 91.67%。

毫无疑问,金山办公在所处的领域,尤其是在中国市场上,处于绝对的龙头地位,而因为国内自主可控需求和付费生态来看,头号竞争对手——微软的office,已经渐渐走下神坛。

四

金山办公是一个大众所熟知的公司,背后又有雷军当靠山,炙手可热。

但是实际上,也存在一些不确定的风险,远的不说,目前该公司正在和福昕软件打官司,福昕软件的诉求是1亿元人民币。

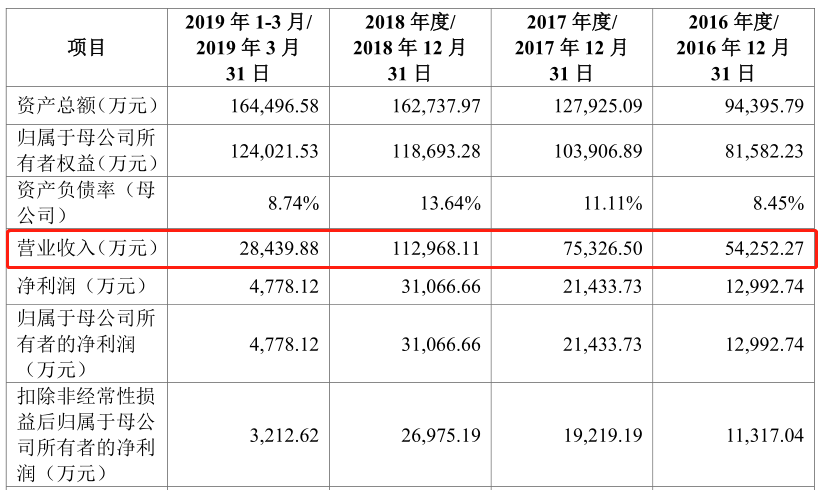

财务方面,截至2019年6月30日,公司总负债达4.9亿元,公司上半年营收6.85亿元,增长幅度为38.38%,但是净利润只有1.46亿元,同比下降了19.42%。

下滑的主要原因是研发支出大增,因为要支付48.24%增幅的研发人员薪酬,公司坦言这一风险因素仍然存在。

新锐产品推荐

享开店kaidian.cloud

- 4.8

(20)咨询产品免费试用炎黄盈动

- 0.0

(0)咨询产品免费试用天翎MyApps

- 0.0

(0)咨询产品免费试用搭搭云

- 0.0

(0)咨询产品免费试用百特搭-低代码平台

- 0.0

(0)咨询产品免费试用企典-企业绩效管理系统

- 0.0

(0)咨询产品免费试用