京东大跌逾8%,刘强东风波后首发声未能提振股价

编者按:本文来自“全天候科技”,作者李丹。36氪经授权转载。

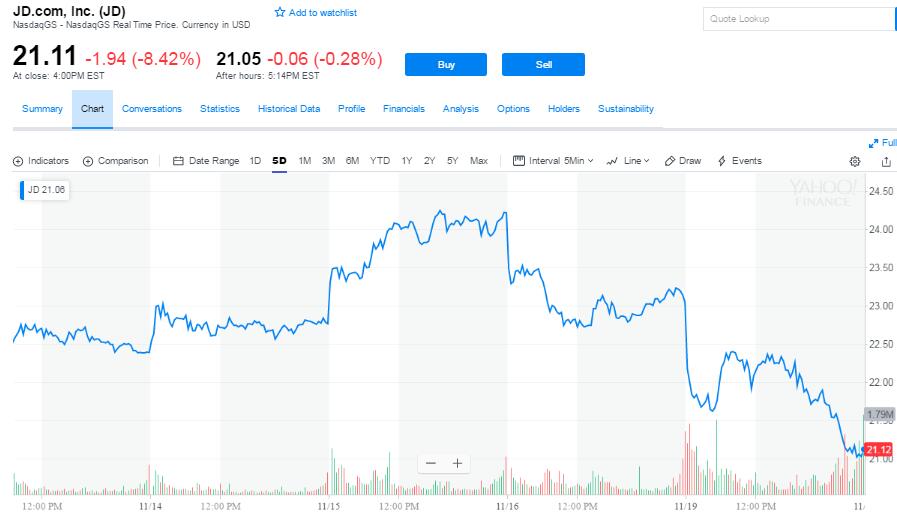

京东美股收创两年多新低。盘前京东公布,三季度营业收入增速9个季度来首次低于30%,活跃用户数自上市以来首次环比下滑。刘强东涉案以来,截至本周一,京东股价跌超30%,今年以来跌逾50%。

刘强东在性侵风波后首次发声,京东股价未能逆转盘前跌势,进一步大跌。

美东时间11月19日周一盘前,京东发布第三季度财报后的电话会议上,刘强东在回答提问表示:现在整个京东集团的管理团队已经稳定而且成型,个人的主要关注点放在新业务上,面临四件事: 战略、文化、团队和新业务。刘强东在电话没有谈及明尼苏达事件,京东高管称,该事件对京东运营没有产生影响。

周一盘前公布三季度财报业绩后,京东股价盘前已经跌约3%。刘强东发声后,在美上市中概股京东低开低走,开盘跌约2.6%,后跌幅迅速扩大,午盘一度跌至21.01美元,创2016年7月11日以来盘中新低,日内跌幅接近8.9%,最终收跌8.42%,收报21.10美元,收创2016年7月8日以来新低。

自8月末媒体爆出刘强东涉案后,截至本周一收盘,京东股价累跌逾32%,今年以来累跌约51%。

盘前公布的财报显示,三季度京东调整后每ADS收益0.80元人民币,略高于市场预期0.77元人民币,但营业总收入1,048亿元,同比上涨25%,为连续9个季度以来首次同比增速低于30%。

而且,截至9月末的过去12个月,京东的活跃用户数自上市以来出现环比下滑,环比减少800万,同期阿里增2500万。华尔街见闻文章指出,在本轮中国互联网产业发展中,京东应该是第一个用户下滑的大型互联网公司。

华尔街见闻会员专享文章《是漫漫长夜,还是黎明前的黑暗?》评论京东财报称,

虽然“618”等特定促销期有拉高GMV的季节性波动成分在,但三季度GMV环比下跌数字远超用户数,显示对京东而言更严峻的态势——核心的、大额的优质用户正在从京东平台向天猫及其他B2C平台转移。对于电商驱动的“飞轮效应”来说,用户数和客单价是一切的基础。从京东的三季报来看,它已经失去了飞轮效应的元失去动力,面临最糟糕的经营困境。

京东业绩增长下滑之际 刘强东案引发市场进一步担忧

值得一提的是,三季度财报也是刘强东性风波爆出后京东公布的首份季度业绩报告。作为京东的实际掌控人,刘强东涉案后市场担忧加剧,京东股价曾在传出有关其案件的消息刺激下一跌再跌。

今年8月末到9月初,刘强东涉案消息传出后,三家美国律所宣布调查京东失实披露刘强东案情,京东或面临集体诉讼。9月5日当天,京东股价跌近11%,两日累跌约16%,市值累计蒸发逾70亿美元。

9月24日,路透社发布长文,详细披露刘强东在美涉案当夜详情,首次曝光女当事人微信聊天记录,该女性称刘强东强迫与她发生关系。刘强东的律师后称报道与事实不符。24日当天,京东盘中一度跌近8%,收盘跌破此前华尔街机构给出的最低目标价——25美元。

此外,涉案后,刘强东已经不止一次缺席重要活动。9月下旬,他没有出席在上海举行的2018年世界人工智能大会。10月的一场商界领袖高峰研讨会上,他也不在受邀者行列。本月,他又缺席了7日在乌镇召开的世界互联网大会。大会开幕次日、11月8日,京东股价下跌近7%,收报22.40美元。

华尔街见闻9月提到,京东更像是刘强东一个人的王国。即便是在AB股权较为常见的科技公司中,像刘强东这样对京东的掌控也是较为罕见的存在。据华尔街日报报道,京东内部的公司条款规定,董事会不得在刘强东未出席的情况下,召开正式会议。也就是说,没有刘强东在场,京东的董事会就无法正常开会。

事实上,在刘强东案曝光前,8月16日披露的二季度财报已经显示京东利润下滑,明显逊于市场预期:当季持续经营业务的净亏损额约为分析师预期的八倍,持续经营业务的净利润同比下降约51%;当季净营收低于分析师预期,31.2%的同比增速创上市以来最低;虽有618促销,但二季度商品交易总额(GMV)增速却几乎同上季度持平,显示出GMV增速乏力。

二季度财报公布后,首发华尔街见闻的文章《京东与特斯拉“成长的烦恼”》预计,纵观京东股价与每股收益的高相关性,倘若其三季度主要成长指标继续恶化,京东的股价困局将雪上加霜。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用