亚马逊Echo发家史(中):Google Home想小弟上位,亚马逊该怎么办?

编者按:本文来自微信公众号“邹大湿”(ID:zou-dashi),36氪经授权发布。36氪此前也授权发布了亚马逊Echo发家史(上):一个搅局者是如何成功挑落霸主的?

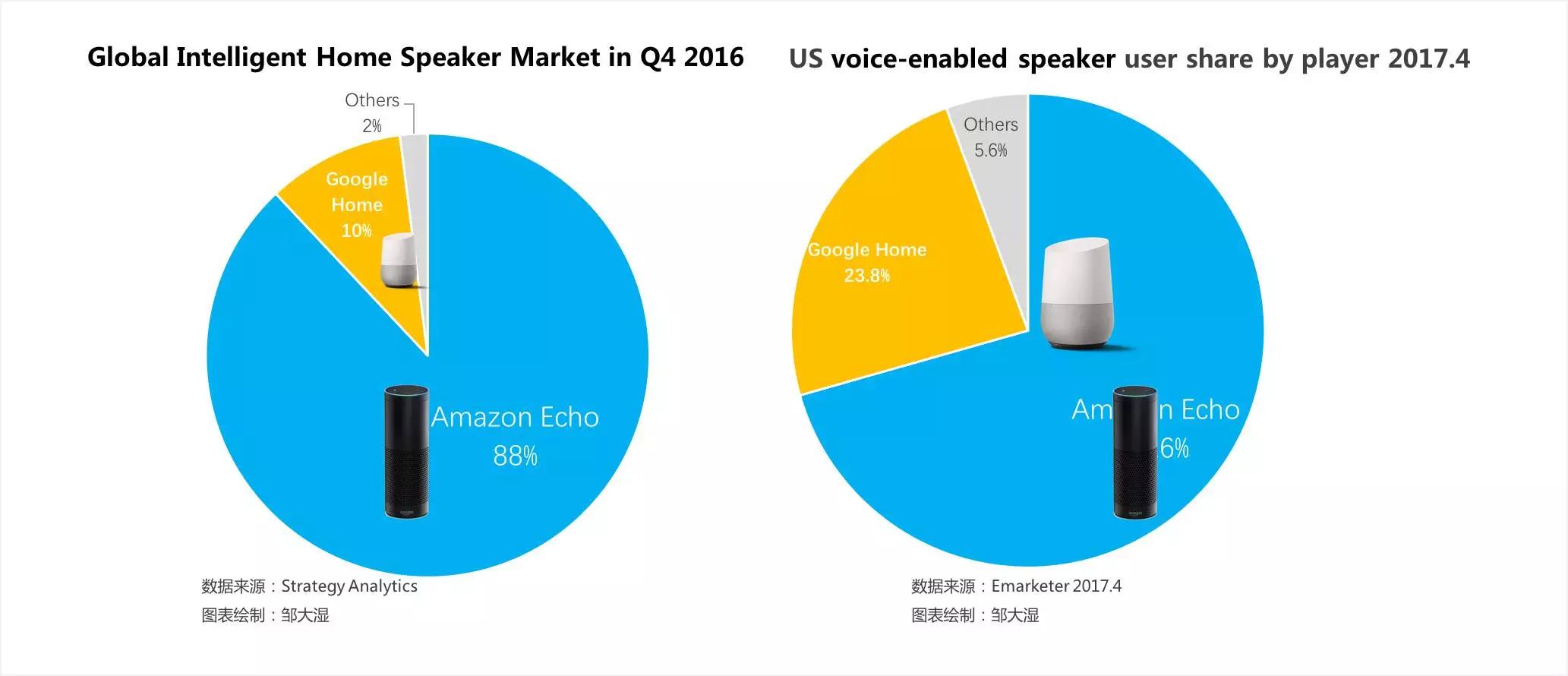

说起智能音箱,亚马逊Echo是当之无愧的霸主。早在2011年,亚马逊就在秘密研发Echo。到2016年底,亚马逊已经击败传统音箱巨头Sonos,取得在线音箱份额第一的霸主地位(数据来源:Strategy Analytics)。

持续崛起的Google Home

Echo的确是一家独大,但这个市场并不平静,16年11月,Google Home正式发售。打响了互联网巨头之间智能音箱之战。

从数据层面,Google Home的表现不算差。在16年Q4季度,在全球智能音箱市场抢下10%的份额。这个份额也在不断扩大,到17年的4月底,Google Home占到全美语音类音箱份额的23.8%(数据来源:Strategy Analytics,Emarketer)。

从8:1 到 3:1,背后的竞争格局的变化是致命。商业上,如果市场参与者的份额小于最大竞争者的1/4,是不可能有效地发起竞争攻击。亚马逊如果想保持一家独大的态势,务必把Google Home的份额遏制在20%以下。而现在,显然不行了。

短短半年,Google Home已经成为Echo一个不可忽视的竞争对手。

当下,无论是国内还是国外,音箱大战都刚刚开始。谷歌这场和亚马逊的对弈,是一场极其经典的案例。

Google Home 发展的两个阶段

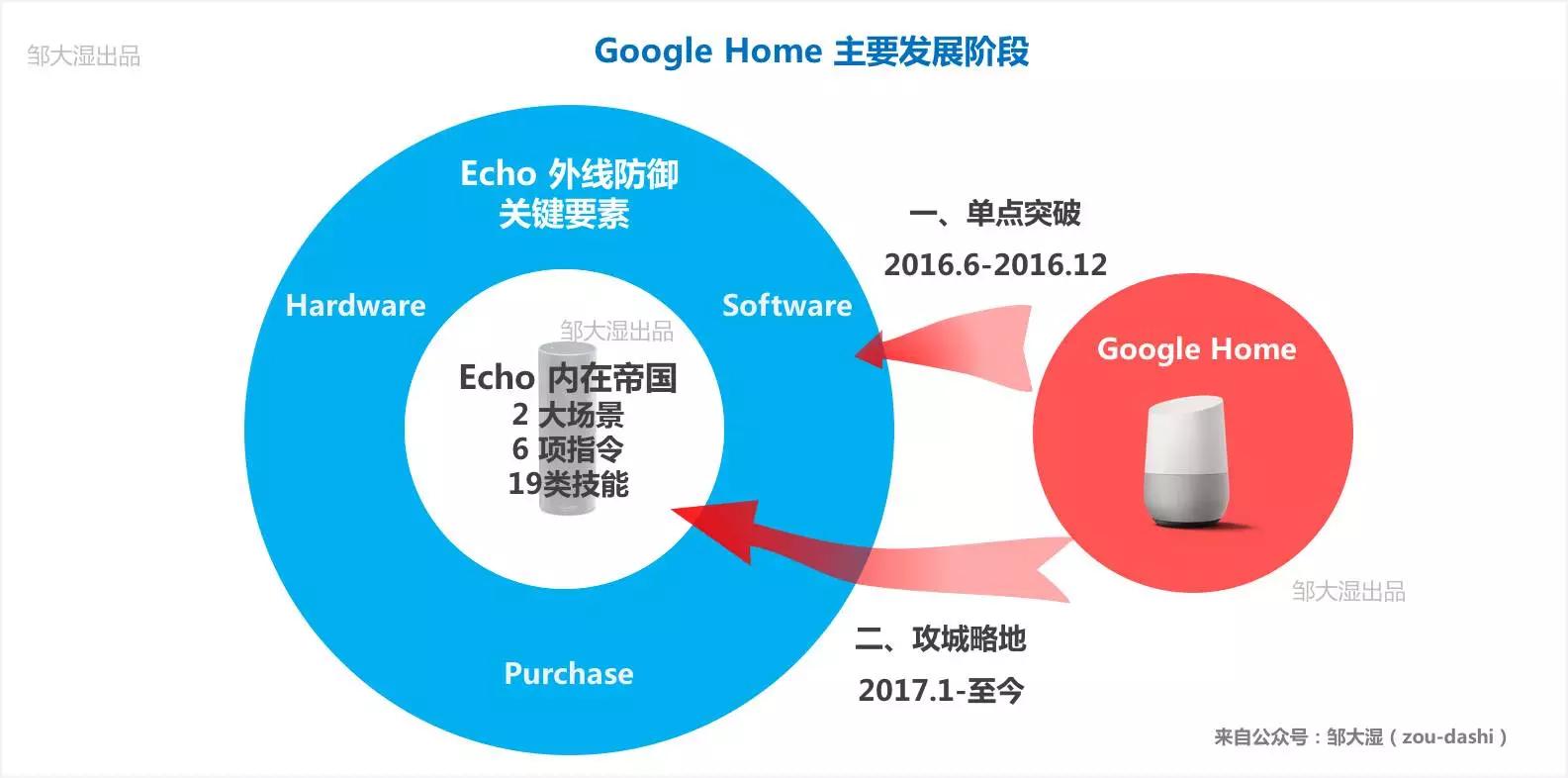

红旗烈烈,战鼓轰鸣。回看Google Home的发展历程,可以划分为两大阶段,以2016年末为节点。第一阶段为单点突破,Google Home攻破了Echo的外线防御,以差异化特性被人们接受;第二阶段是攻城略地,针对Echo的场景技能展开了锋锐的进击。

一、Echo的外线防御:对弈模型的三大要素

1、还原商战博弈,得先建商战模型

“商战需要的不是只言片语的情报和观点,需要的,是一整套作战体系。”

关于智能音箱的商业评论有很多,如果有文章说:Google Home的优雅设计和多样配色,是它抢夺Echo用户,尤其是女性用户的主要原因。

你认为有道理吗?显然,这个观点是不严谨的。

商业对弈的因素有很多。如果产品设计是其中一个要素,同级别的要素还有哪些?比它重要的要素是什么?要客观诠释音箱之战,必须建立完整全面的商战对弈模型。

2、模型的构建

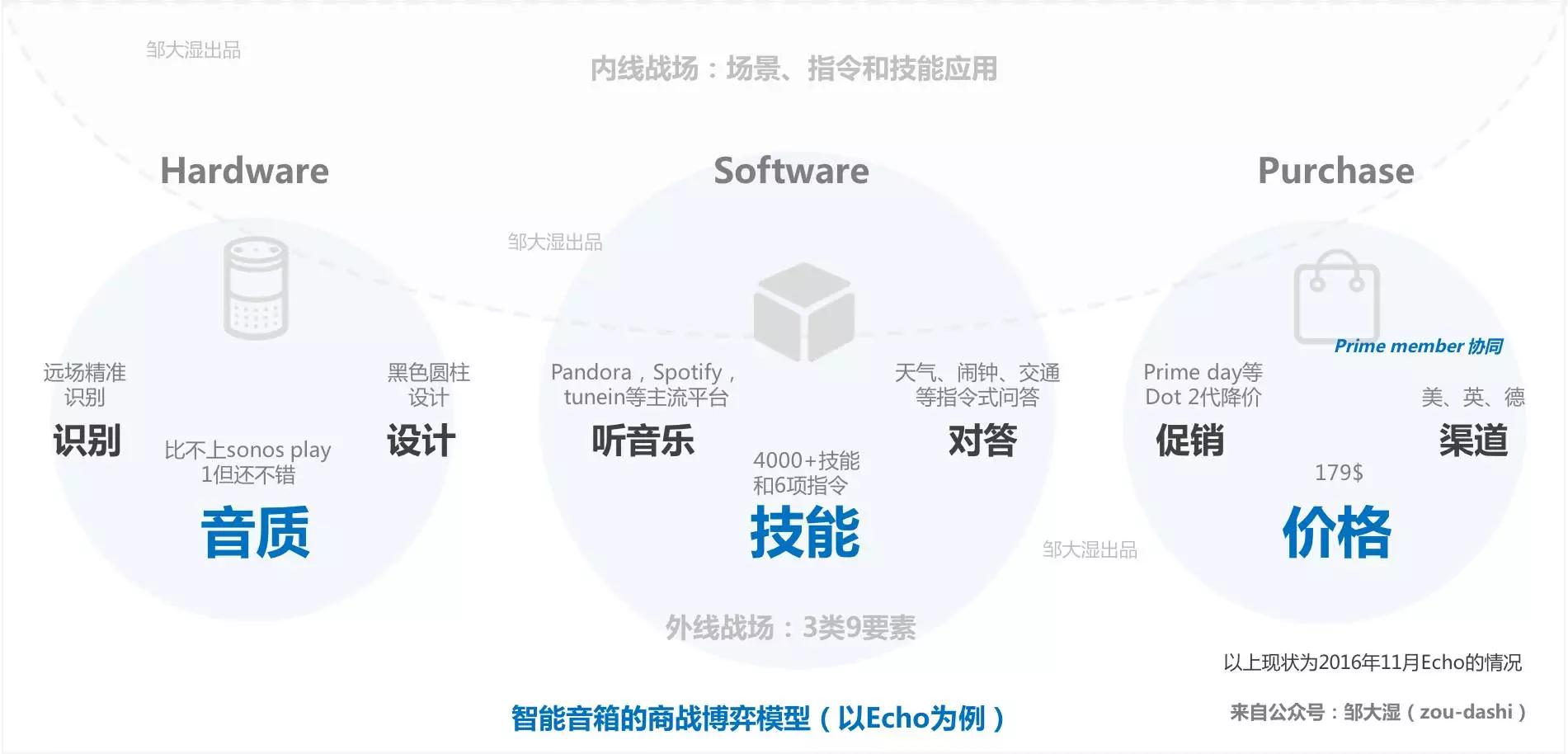

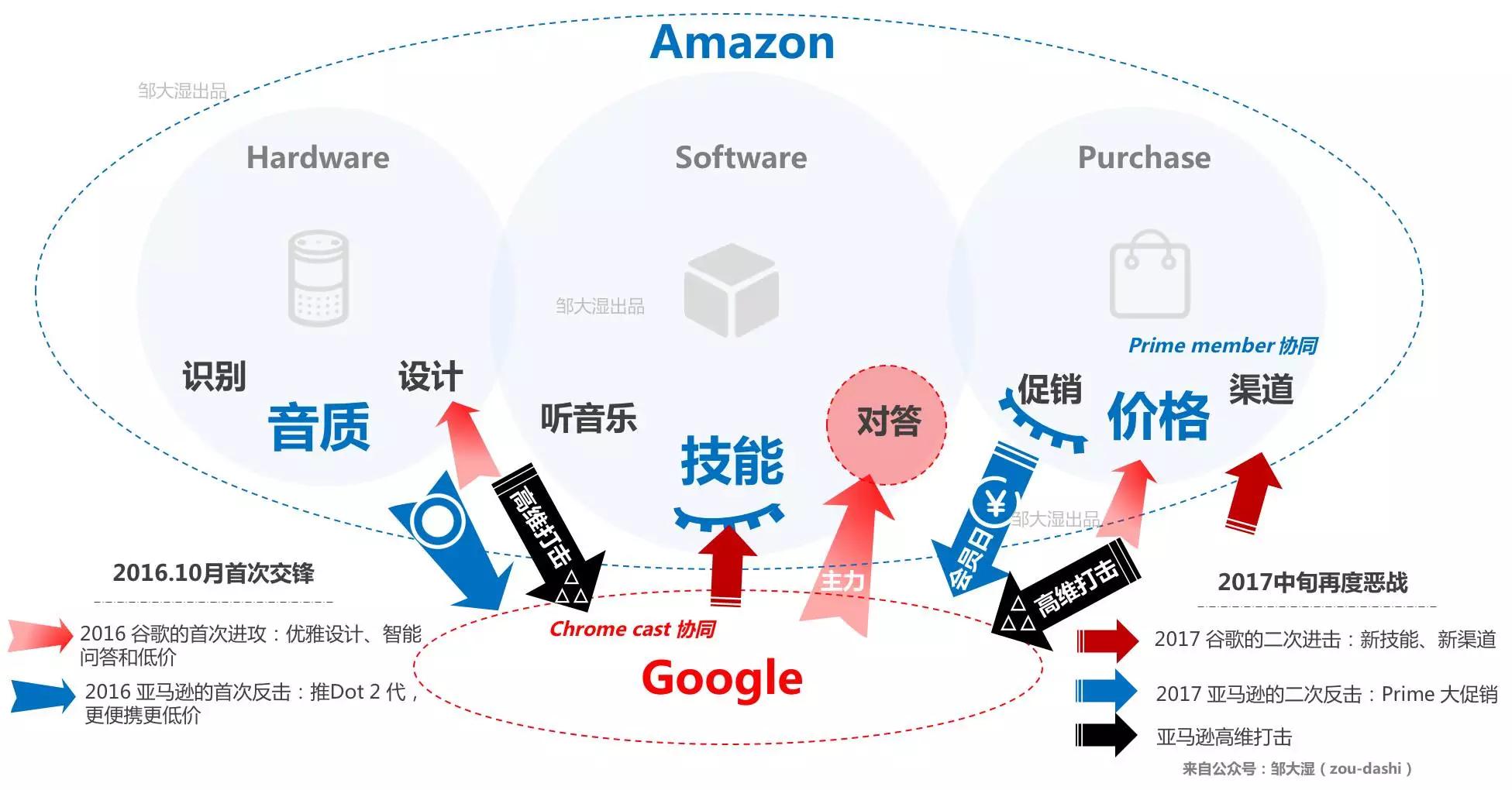

和传统行业不同,在前沿科技领域,商战的博弈,往往是由产品驱动的。对此,我们拆解经典的4P理论。把Price、Promotion和Place归为Purchase,把Product拆解为Hardware、Software。在这三类元素下,寻找用户真正关心的核心要素。

参考Echo和Google Home分别在亚马逊和Bestbuy上的历史评论数据,我们可以统计得出关键词的提及率。因为Google Home和Echo的数据来自不同平台,我们不能做纵向比较。横向上,我们以关键词:Speaker作为基准,可以看出,Music和Answer提及率是最高的,Design提及率相对比较低,但没有低于基准值一个数量级。

同样,我们也发现群众议论的其他高频词汇:Chromecast和Prime。

结合我们对行业产品的基本认知,我们可以推演出智能音箱商战对弈的模型。从硬件、软件和商业购买三个角度,一级核心要素,分别是音质、技能(含服务)和价格。二级要素是识别、设计;听音乐、对答;促销、渠道。而对于亚马逊和谷歌具体而言,Prime会员和Chromecast是两大极其重要的产品协同要素。

基于这个模型勾勒不同时期产品的状况,我们就能还原那时产品对弈的全貌。

2016年10月份,Echo的现状如下,这些就是Google Home需要应对的外线战场。

“旌旗漫卷,西风烈烈,敌方大军,如何突破?”

二、Echo内线帝国:2大场景、6项指令和19类技能应用

Google Home要抢夺智能音箱市场,除了要考虑外线的要素博弈,还需要深入产品层面,从使用场景、核心指令和技能应用三个层面,做微观的产品解构。

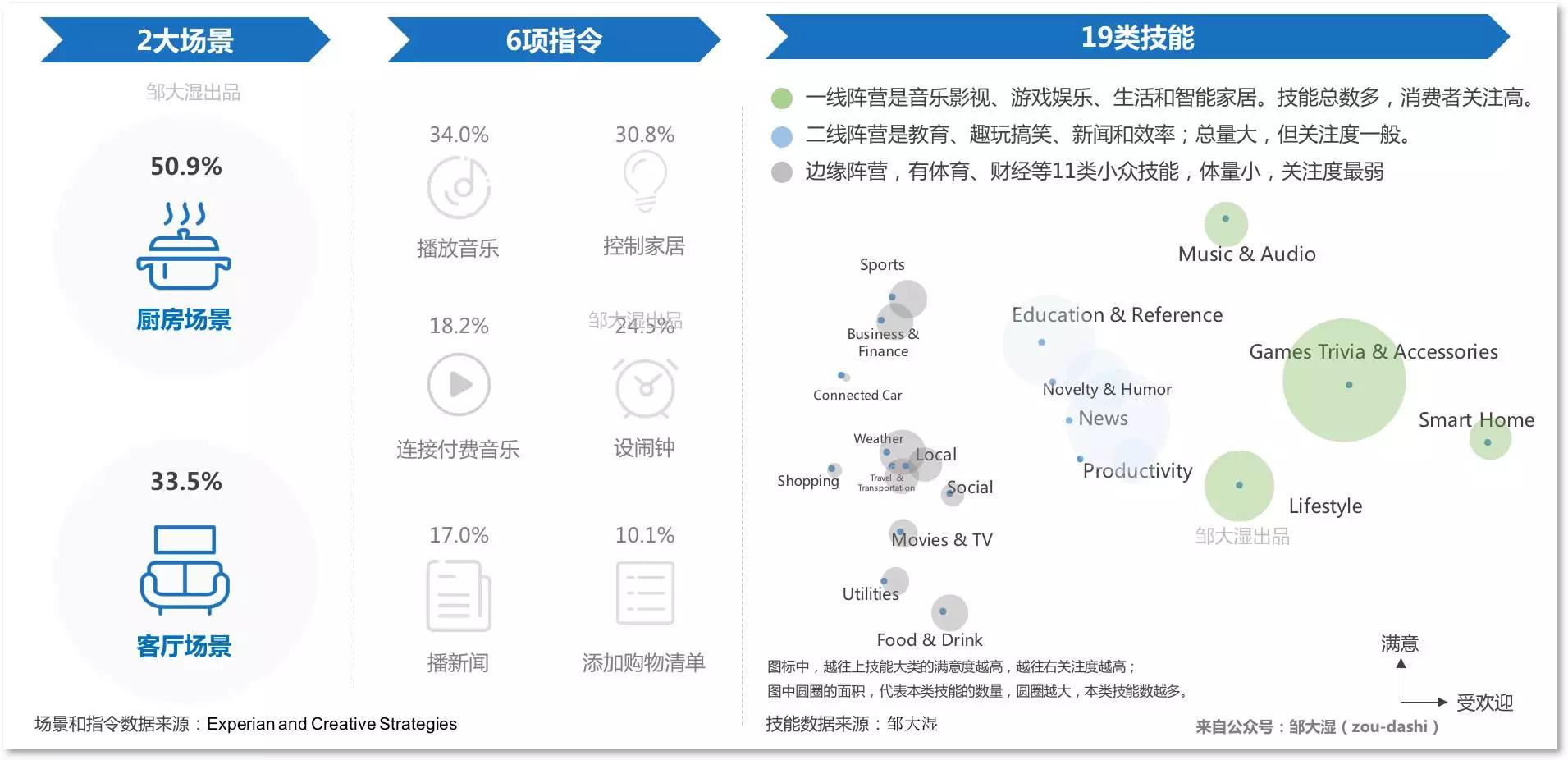

2 大场景

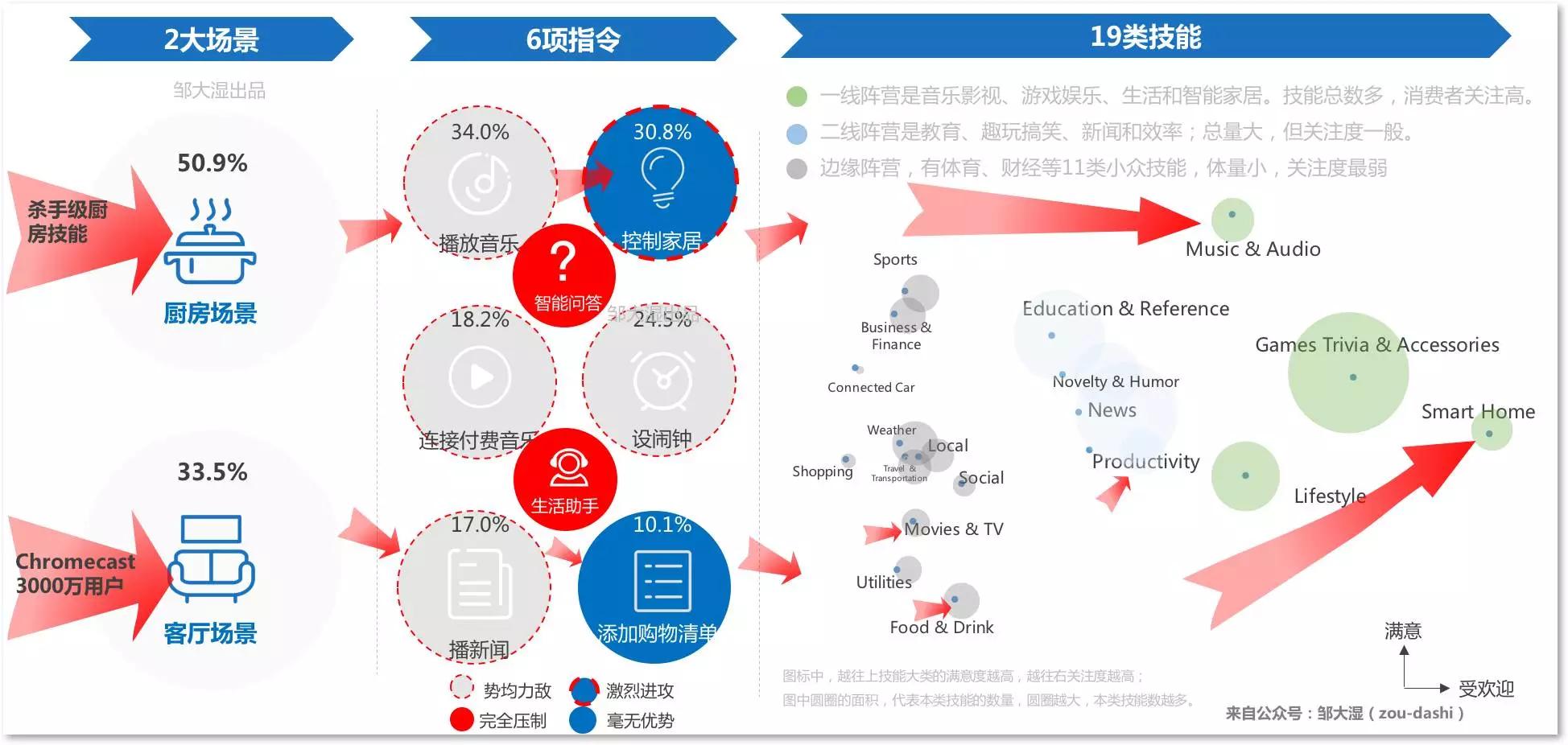

Experianand Creative Strategies 研究机构在2016年美国做过一次用户研究,涉及1300多名Echo用户,研究表明有50.9%的用户在厨房使用Echo,有33.5%的用户在客厅使用。厨房是Echo使用的最高频场景,大概是因为在厨房烹饪的时候,最需要通过语音来解放双手。

6 项指令

同样,报告指出,Echo的用户最高频使用的语音指令有六类,分别是播放(自有)音乐、控制家居、连接付费音乐(如Spotify、Pandora服务)、设定闹钟、播报新闻和添加到购物清单。Echo可以做到指令很多,比如播天气、查交通、问百科、定外卖,这些都没有进前六。音乐、家居和计时,是最核心高频的三类指令。

19 类技能

上面的6类指令,大多是Echo自带的。亚马逊在15年开放了技能平台,并在17年6月底达到了惊人的1.5万个。对此,我也写给专门深入的探讨,可见 【邹大湿】亚马逊 Alexa 1.5万技能分析报告(附下载)。这1.5万个技能,一共19大类,且可以划分为三大阵营。

一线阵营是音乐影视、游戏娱乐、生活和智能家居。这四类技能总数多,消费者关注高。

二线阵营是教育、趣玩搞笑、新闻和效率;总量大,但关注度一般。

边缘阵营,有体育、财经等11类小众技能,体量小,关注度最弱。

从使用场景、核心指令到技能应用,构绘了亚马逊Echo产品全貌。而这些,都是Google Home产品设计需要针对性考量的。

三、谷歌的策略性进攻和亚马逊的反击

“外线避实就虚,单点突破;内线按图索骥,攻城略地。敌军可破。”

2016.5-2016.12:Google Home的外线破局

1、一个突破口:避实就虚,绕开海量技能,以智能对答为核心切入

面对强大的对手,锋利有效的突破点需要达到三个标准:优势彻底,用户感知和消费买单。——邹大湿

在产品设计方面,要在激烈竞争中获得成功,需要做到三个要点。分别是优势彻底、用户感知、消费买单。正如俗话说,伤其十指,不如断其一指。谷歌在二线要素中,选择以对答为突破口。并且成功实践了以上三个要点。

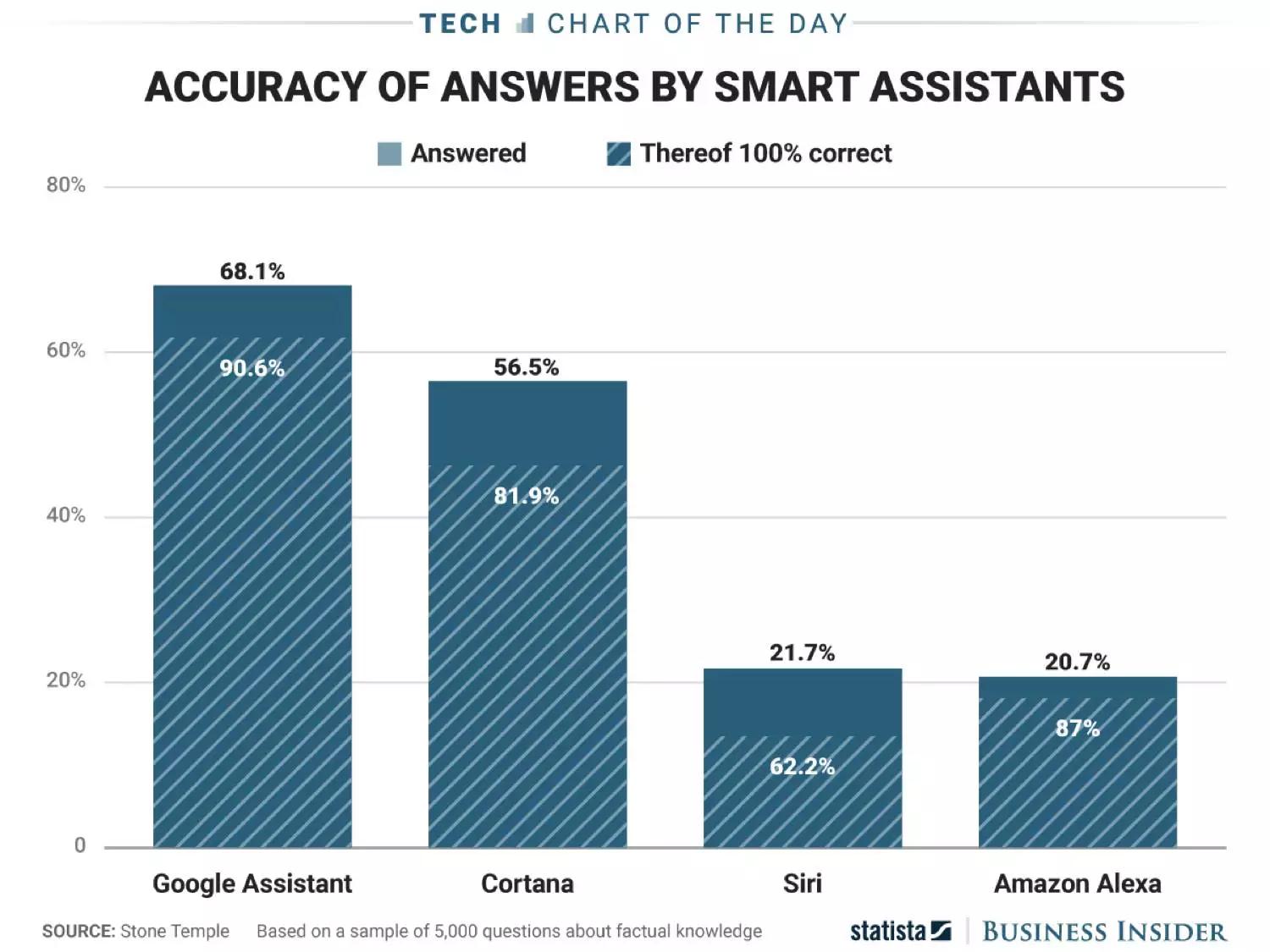

优势彻底:在对答方面,Google Home的优势是十分明显的。国外专业调研机构Stone Temple 对此做了专业研究,问了5000个常见的问题,谷歌回答了68.1%,是亚马逊 Alexa的3倍。

用户感知:谷歌回答的智能,不仅仅是数据上的碾压,而是在用户层面,切切实实可以感受到的。从如下的购买者评论中可见一斑。

I have both Home and Alexa wired to my hue lights and audio. For me, it seems Google home is just easier to use. You can fumble your command and it seems to just figure it out. Whereas Alexa you have to be very precise, even with pronunciation. ——Google Home 某初期用户评论于2016.11.8

愿意买单:智能回答这个功能点,用户是愿意付费买单的。这个见解在Google Home推出之前,其实就能预料和监测。我们在同系列上篇【邹大湿】亚马逊Echo发家史-上篇:入行搅局、三维部署和挑落霸主文章中,列举了初期Echo 的六类用户。其中的有一类流失用户,流失的原因高度统一,就是回答不上,答非所问。

I purchased the Echo as a tool to answer my random questions. Over and over again, question after question her response is,“Sorry, I didn’t understand the question I heard.” —— Echo 初期用户评论于 2015.6.25

优势彻底、用户感知、付费买单,Google Home 在问答这方面单点突破,成功碾碎了亚马逊的防线。

反观其他要素,在200美金价位下,音质突破很困难,谷歌就是比亚马逊好,但终究比不过Sonos Play 1,做不到优势彻底;软件方面,海量技能是亚马逊最强大的防御网,谷歌避之不及;至于价格,可以比Echo低,但论低价,49美金的Echo Dot 更低,低价支撑不起一个普遍可感知的价值点。

2、特色:设计优雅和价格亲民

在核心优势之外,Google Home还有两点特色。一个是优雅的设计外观,配合有不同配色的底座。和纯黑圆柱状的Echo,形成了鲜明的对比。还有一点就是价格,129美金的价格,的确是比Echo 179美金便宜,但却不是最便宜的。设计和价格,都只算是Google Home的特色,还不能算做优势。

除了问答、设计和价格。Google Home在音质、识别和听音乐方面,追赶Echo,在用户层面,对这些点的感受差别不大。

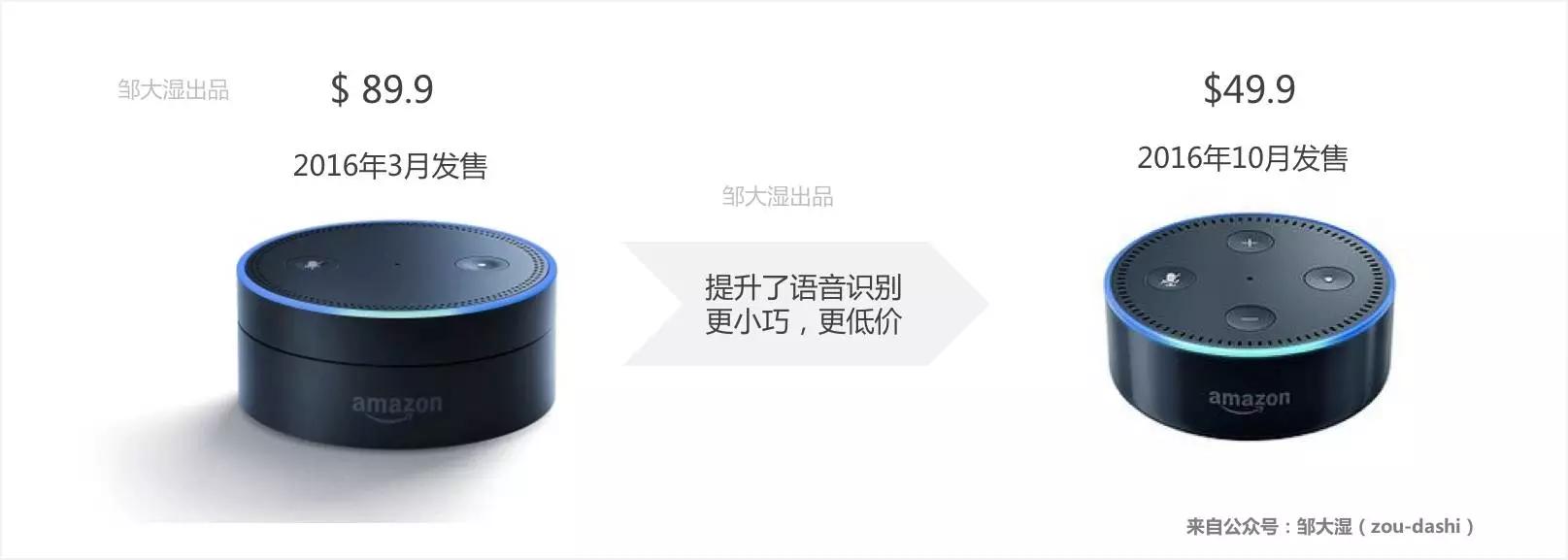

3、亚马逊:Dot 2 代的阻击

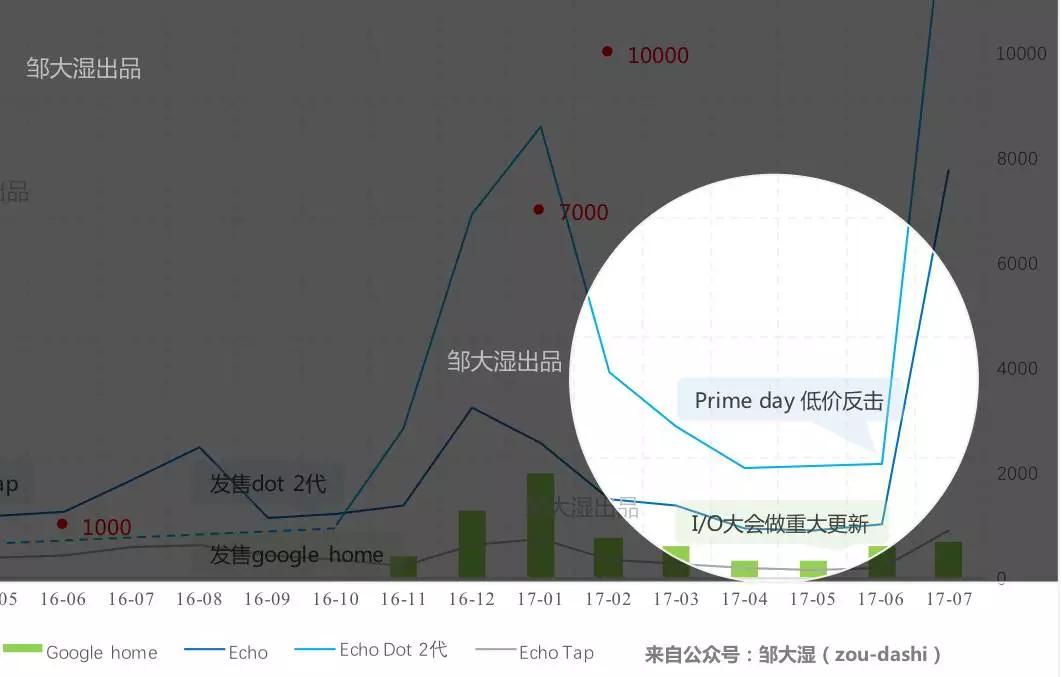

针对Google Home在16年底的正式发售,亚马逊最大的阻击动作,是Dot 2代。Dot 1代售价89.9美金。它的定位不在于播放音乐,而在于连接高品质音箱或布局多房间。Dot 2代在它的基础上,提升了语音识别能力,更加小巧,价格更低。Dot 2代的发售时间,就在Google Home公开售卖的前一个月。亚马逊阻击谷歌的心理,可窥测一二。

2017.1-2017.7 谷歌的攻城略地

1、按图索骥、攻城略地,Google Home的对 Echo 的内线进攻

正如我们上面所示,Echo在智能音箱的核心场景、指令和技能应用方面构建起了庞大的帝国。谷歌作为后来者,必须选择合适的方向和手段,切入用户场景,一刀一枪,抢夺市场份额。如下是Google Home在从去年11月开始售卖后半年里的关键举措。

还原到内线产品图,具体如下:

除了覆盖2大场景,Google Home还针对Echo已有的6项指令,展开了策略性的进攻。6类指令中,最容易覆盖的是闹钟、新闻、播(自有)音乐。策略性忽略的是语音购物;需要火力全开,拼命赶超的是流媒体服务和智能家居设备。这两方面,谷歌赶上,只是时间问题。

在Echo已有的6类指令之外,谷歌还落下了2个棋子。一个是基于谷歌搜索的智能问答,一个是生活助手,具体表现在多用户语音识别、个人提醒等新功能。在这两方面,谷歌走在了亚马逊的前面。

在技能应用方面,谷歌没有和亚马逊1.5万技能全面交战,选择了客厅电视、厨房菜谱、音乐流媒体、个人助理、智能家居五个领域作为主攻方向。至于游戏娱乐、生活休闲等等,统统避开。

而在渠道方面,Google Home同样非常激进。在17年5月,宣布在加拿大、法国、日本、德国、澳大利亚开始售卖,在全球化道路上,同样走在亚马逊了前面。

2、亚马逊的反击

回顾Google Home这半年了的内外线进攻策略,犹如一位久经战阵的老将,指挥战备精良的军队,突破外线防御,披坚执锐,深入腹地。

随着谷歌在技能等领域的迎头赶上,它对亚马逊的威胁显得越发尖锐。这一点尤其以17年5月的I/O大会作为爆发点(具体见Google Home 5月份关键举措)。反应在数据上,Bestbuy网站6、7月份Google Home的评论数(销量数)相对4月、5月有明显提升。

针对咄咄逼人的谷歌,亚马逊的回应是非常直接了当的。在今年7月的Prime 会员日,发动了史无前例的大降价。Echo $ 89.9(原价$179.9),Dot $34.99(原价$49.9)。亚马逊的Prime会员有8000万,占美国人口的四分之一。这场7月份的价格反击战,亚马逊取得了前所未有的销量业绩。从数据上看,7月份的Echo系列的评价数(销量数)飙升为6月份的8倍。

亚马逊这种不计成本的价格反击,毕竟不是长久之计。在产品层面发力,才是根本遏制谷歌的方法。其实,贝佐斯早有布局,他的对策,是高维打击。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用