电商谁为王:流量焦虑的阿里,升级维艰的黄铮,创新乏力的京东

编者按:本文来自微信公众号“一个胖子的世界”(ID:we_the_people),作者 柳胖胖,36氪经授权发布。

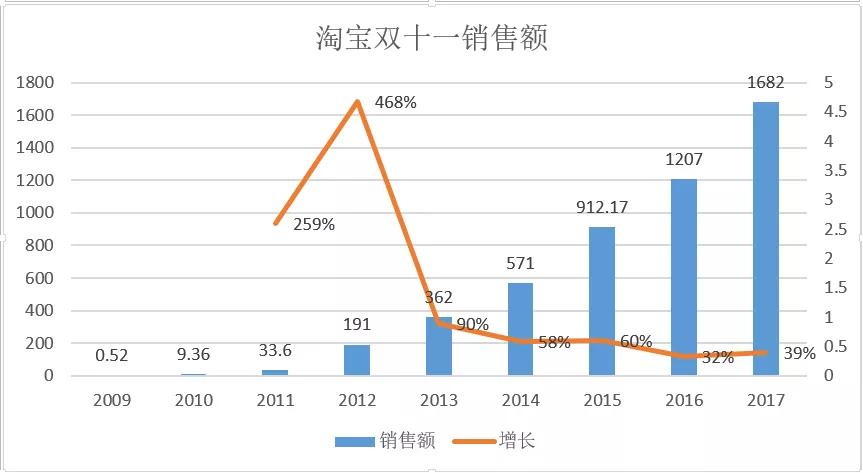

在今年的双11开始之前,阿里发布了自己最新的季报,其中多个关键数据的增速再次下滑。同时,阿里还宣布将调低全年收入的指引预期,这也是其上市以来的第一次。

一、阿里的流量焦虑

阿里业绩的增速放缓当然有宏观环境的影响因素,但也有流量和对手带来的竞争效应。

阿里旗下规模最大的业务一直还是电商,但包裹在电商业务的皮囊之下,阿里的盈利主要来自广告业务,而广告的本质,其实是个流量二次贩卖的生意。

通过把旗下产品里的各种曝光位置和资源售卖给部分店家,虽然阿里电商的营收不如京东,但利润一直远超京东,就是因为广告业务本质上只要有流量和规模,赚钱效率远高于自营和物流。

阿里的流量焦虑来源于,它需要把流量的源头控制在自己手里,以此才能对购买广告的店家形成溢价权和控制力。但阿里在中国互联网的产品发展史上,从未站在流量的顶端,PC时期的百度和移动时期的微信都要占据更上层的位置。

从PC时代封杀百度的搜索链接跳转,到屏蔽分享到微信的功能,包括当年对蘑菇街和美丽说的先捧后杀,都是因为阿里渐渐明白,流量只有从源头上就完全掌握在自己的体系里,才能赚到足够多的钱。

所以,阿里的流量焦虑从当年淘宝直通车业务开通的那一刻时候,就几乎注定了。

阿里的解决办法,一是自己尝试做搜索和社交,但是大败;二是开始投资。

但是类似陌陌和微博这样的非收购式的投资案例,业务协同上的效果却并不尽如人意。因为被投资方很难做到把命根交给阿里,而如果没有打通数据和账号体系,阿里的电商生态难以最大化发挥流量的效用。

所以业内会看到相对有自己流量的腾讯,阿里的投资一直是全资收购偏多,其实并非阿里的管理层控制欲先天就更强,而是从业务倒推确实不收购很难做到高效率协同。腾讯可以说我给你流量你自己去鼓捣,搞砸了我再支持别人,只要微信不倒,但阿里没这个本钱去折腾。

但是从阿里最近几个季度的财报里可以看到,收购过来的作为引流入口的大文娱版块,却渐渐成了阿里旗下所有业务里,规模增长最慢但亏损最大的那一个,而其中优酷土豆可能又是大文娱里亏得最多的业务。

我还记得被阿里投资前的优土一直是长视频领域的份额第一,并且最早开始尝试自制剧,推出了成功的万万没想到和罗辑思维等节目,但这几年,爆款几乎都来自爱奇艺,市场份额也滑落到第三。

是文娱业务本身不好做吗?如果和腾讯旗下的同类业务相比,阅文集团已经上市,腾讯音乐正在排队,而且这两家自身都实现了盈利;而腾讯视频在今年也打造出了创造101等爆款,相形之下阿里的文娱业务无论和之前的自己比还是和横向的对手比,确实差强人意。

被阿里收购的流量来源,在并入阿里体系一段时间后,都容易呈现出一种枯竭和被榨干的状态。阿里不但养不出自己的流量入口,还经常容易把流量入口给养死了,比如后来更名并数易其主的天天动听。

当然,阿里也一直尝试在自己的电商体系内推动内容化,推出了二楼等短视频产品,但是阿里做内容永远强调“电商转化率”,而不是传播量和互动量等通常内容和社交类产品会看的指标,因为和团队的电商诉求是冲突,这反过来也制约了阿里内部自生出一款占据流量顶端产品的机会。

这些因素又共同构成了阿里流量焦虑的另一半:它总是需要不断去市场上寻找新的流量来源。

今年以来,阿里就投资了B站、小红书、分众和宝宝树等四家流量入口类产品。当然,这四家都是很不错的来源,因为女性消费力一直是电商平台最需要的。而B站、小红书、分众和宝宝树刚好是分别覆盖青少年女性(10-20岁)、年轻女性(15-25岁)、白领女性(20-30岁)和成熟女性(25-35岁)的比较精准的四个渠道。

虽然投资这类产品对阿里获取新用户帮助不大,因为这几家的用户可能早就用过淘宝购物了,但却可以通过未来更多的合作激发老用户做更多的消费。

但是阿里的竞争压力并没有得到更大的缓解,在面对腾讯通过投资和业务合作带领京东、拼多多、蘑菇街、唯品会和转转等一干电商矩阵大力发展之后,我觉得阿里的实物电商业务未来的增速会进一步被钳制。

虽然腾讯自己的发展也面临很多问题,而且要说拼多多现在就影响了淘宝的基本面可能言之过早,但它可能确实依然夺走了原本属于由淘宝开拓的下沉市场新增长点。

二、拼多多的供应链升级险路

当然,相对阿里赚钱的电商业务,拼多多还在亏钱,而且亏钱的规模在放大,但是其各项关键指标的增速也很快,GMV已经接近京东的70%,活跃买家数量超过京东。

但拼多多面临的问题,也远超阿里和京东。

最关键的问题其实是时机的问题。阿里和京东都成立了20年,刚满3年的拼多多手里的牌其实只有流量:微信生态下没怎么被挖掘的电商流量。但是在供应链、物流和金融方面,拼多多几乎都为0。

拼多多的增速确实很快,但可供它发展的天花板,也许比想象中也要低得多。

无论从商户端还是用户端来看,淘宝天猫和京东都在上游封死了拼多多。

现在和拼多多走得最近的一批商品供应商,相当一部分来自于被淘宝放弃的商家,以及这些商家背后连接的更多更小的线下网档,比如二人夫妻店。

拼多多可以从订单数量和发货速度上去要求商家,但是对商品质量的把控意愿和力度其实一直是不强的,因为不少商家本来就将拼多多作为清仓促销平台,比如卖临期的奶粉。

我对未来的拼多多最好奇两个问题:

1、类似趣头条的金币邀请体系和拼多多的拼团购买机制,到底只是一个早期的拉新促活手段?还是可以成为长期的产品机制,不但现在可以做拼团版的淘宝,未来还能做拼团版的天猫和拼团版的京东?

如果是后者,那么拼多多大概率能突破现在看似被封住的供应链升级之路,因为这个机制足够有壁垒,现在的淘宝特价版和京东拼购的模仿其实有西施效颦的感觉;但如果只是前者,那它今后几年的路会非常苦,因为它会面临淘宝天猫和京东在现有电商维度上对它的各种围追堵截。

2、这就延伸出第2个问题:现在在拼多多上低价拼团购物不亦乐乎的人群,未来会不会用一个高价格买其他东西,或者,拼多多能不能吸引到有高支付能力的人群?

前一个问题需要拼多多首先扩充出高客单价的品类,后一个问题需要拼多多做相应的供应链升级(包括品牌和品质)。

这两点会直接影响到拼多多未来和淘宝京东竞争的结果。

低价是现在拼多多业务狂飙突进的主要因素,但也依然成为其发展瓶颈。当拼多多上商品的价格提高时,现有用户的购买决策门槛也相应提高,本来大件商品的更换频率也相对没那么高,再做拼团的时候难度也会成比例的提高。

之前有报道说拼多多进入了医药电商领域,我们先不谈你放不放心在拼多多上买药吃,而是买药这个需求太过分化,不同的人在不同时间需要不同的药,就算是感冒可能也分很多种,这个品类下的拼团场景如何大规模成立?

同时,如果拓展高价品类,社交砍价的效果也会降低,5元的东西砍掉2元很开心,100元的东西砍掉2元就没太大感觉。

黄铮自己的说法是,拼多多上永远也不会长出一个天猫那样的东西,那不是拼多多的路,他做好现有的用户群就可以了,但是,低价且质量不敏感的消费人群,在中国到底有多少?

和淘宝一样,拼多多的模式也天然对流量有持续的需求,黄铮的解决办法是认了一个干爹。但是淘宝这个平台吃到了中国工厂出口转内销和人口经济成长的红利,但拼多多从这个角度其实算是生不逢时,还碰上了更恶劣的国际形势。

三、京东除了物流还有什么?

京东的情况比阿里还糟糕一点点,不但GMV的增速下滑了,净利润还出现了同比下降。

本来,相对前两家平台模式的电商,京东的故事很纯粹,它就是一家自营的网络零售商,做好供应链、体验和品牌等传统零售商都该做好的事,对京东来说也就足够了。

但是可能有感于阿里巴巴带来的巨大压力,京东发展了自己的平台电商业务、金融业务、云业务和线下零售业务,几乎阿里有的业务京东都有对应的团队在做,只是体量上普遍都起码小了1-2个量级,更别说还拖累了京东的盈利进度。

同时,京东在上季度的财报电话会议中,也自称自家拼团业务的发展还不错,商家数量和用户数量都相比原来有较大提升。

但是,这些是京东擅长的吗?

京东的最长板一直是物流,几乎领跑其它电商竞对好几个身位。阿里的菜鸟要补的环节还很多,三通一达的IT系统差得不是一点点,而黄铮估计没全没有想做物流的念头。

因为京东的电商业务起家于大件的3C和家电产品,商品本身运输成本比较高,用户也不太愿意在没看到东西的情况下就先在网上付钱,所以在当时的情况下,它比当当和淘宝等都更有动力做好自己的物流。

在我看来,京东的第三方平台业务能够起来,也大程度上也是京东开放了自家的物流能力给入驻的商家,和淘宝确实形成了差异化,刘强东做的决心又足够坚决,所以才能把平台业务的体量做到和自营业务差不多的程度。

京东也有创新,但更多属于微创新。上个月,京东把自己的物流业务向个人开放了,也就是做了顺丰的业务,但这也算不上什么创新。

除了物流,京东还有什么?京东到家和京东生鲜的业务,两个市场都足够大,本来都有机会结合京东的物流进行模式上的创新,或者起码做一些差异化竞争,但是这两块都没能做起来。

所以,很难说电商领域到底谁为王,以规模和收入论,阿里已经赢了,以物流能力论,京东领先太多,以增速看,拼多多的势头令人咋舌。

但是电商领域的竞争可能就是你方唱罢我登台,各自不断补短板的过程,谁能克服自己团队的基因缺陷,去对方的优势领域里尽量找回场子(比如京东不断做平台阿里不断做菜鸟),谁就可能赢在未来。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

必应可视化搜索

- 0.0

(0)咨询产品免费试用Adobe

- 4.1

(40)咨询产品免费试用名片全能王

- 4.1

(3)咨询产品免费试用沃讯OA

- 4.1

(28)咨询产品免费试用深黑科技

- 0.0

(0)咨询产品免费试用易道博识

- 0.0

(0)咨询产品免费试用