王兴的无边界扩张游戏,不需要点评了?

编者按:本文来自微信公众号“深潜atom”(ID:deepatom),作者:深潜atomer,36氪经授权发布。

9月11日,港交所公布了一则美团点评改名的消息:从“美团点评”直接变为“美团”。此次公司名称简化是美团线上线下流量、品牌统一化、一体化的又一举措,也是美团无边界战略的重要基础。

近年来,美团不断布局外卖、出行、金融、旅游等领域,大大延伸了美团的边界。本次,美团“去点评化”,是美团必须进行的一步,集中集团战力,拓展美团边界。然而在于细分领域的扩张中,美团面对的困难依然巨大。

01 美团、点评甜蜜融合,一统市场

2015年是不平凡的一年,从滴滴快的合并,到携程并购去哪儿,各个细分领域都结束了数年的纷争。O2O领域最大的胜出者无疑是美团,美团并购大众点评后市场份额遥遥领先,合计达到80%,几乎形成了市场垄断。

在合并初期,美团点评实施的是Co-CEO制度,美团CEO王兴和大众点评CEO张涛同时担任联席CEO和联席董事长,重大决策将在联席CEO和董事会层面完成,而两家公司在人员架构上保持不变,并将保留各自的品牌和业务独立运营,加强优势互补,推动行业升级。然而一个月后,公司宣布人事架构变动,张涛出局,不再担任联席CEO。

双方合并初期,外卖行业依然是美团、饿了么、百度外卖三分天下。然而大众点评是饿了么的股东,一直掌握着饿了么的数据信息,并且作为重要的到店信息入口,与全国范围内的餐饮商家都保持着良好的合作关系。合并后,大众点评为美团外卖的突围起到了重要作用。2018年上半年,美团外卖正式超过饿了么,成为行业第一。

2018年11月,美团点评进行了一轮组织架构调整,负责人基本都来自美团方面,大众点评原高管几乎均已退出。2019年1月,大众点评主体上海汉涛信息咨询有限公司发生股权变更,包括张涛以及李璟、龙伟等联合创始人在内的原股东全部退出。至此,大众点评团队对于美团的影响几乎已经为0。

△张涛离职与创业伙伴抱头痛哭

可以说,一开始承诺的Co-CEO制度纯粹就是个幌子,只是为了稳住局面,而王兴则在这场对点评的蚕食鲸吞中,将骨子里的阴狠、老辣表现的淋漓尽致。杀伐决断,手起刀落,丝毫不拖泥带水,把先君子后小人的路数玩得炉火纯青。

02 美团无边界战略,大众点评作用不断弱化

王兴十分推崇无边界理论,“美团的边界在哪?”,这是到今天大家依然在讨论的事情。美团联合创始人王慧文曾说,“一个单业务公司终究会遇到天花板,到时候员工、投资人都会给你压力。要避免这个事情发生,就要在已有的业务达到天花板之前开始新的业务。”所以美团一直是一个不断摊大饼的公司。

美团以团购起家,然而早在2017年美团点评外卖业务占美团点评整体交易额达到47.5%,已经成为了美团的主要业务,而后美团外卖业务逐渐壮大。此后,美团点评一路高歌猛进发展为“衣食住行,吃喝玩乐”的全领域服务公司,大众点评对于美团整体的帮助和贡献已经逐步减少。

尽管对于美团的战略意义逐步减小,但是大众点评的活跃率依然高居餐饮服务的榜首,对于众多用户和商家依然有巨大的参考价值。大众点评现阶段还是优质资产,UGC内容是美团稀缺的,对于美团的主App依然有巨大的信息价值。

△大众点评活跃率

美团方面宣布改名后,大众点评依然作为独立App运营。美团已经形成了餐饮外卖、到店酒旅、新业务及其他等众多业务线的格局。大众点评只是其中一个业务线的子业务,作为一个二级业务,大众点评早就丧失了当初和美团并驾齐驱的锋芒。

03 战线拉大,美团的多战场竞争压力

凭借2020年Q2高达人民币247.22亿元的营收,美团已经成为了阿里、腾讯之外,中国第三大的上市互联网公司。在O2O之外的细分赛道,美团依然要面对强劲有力的竞争对手,美团选择通过金钱换取市场的策略。但2020年Q2净利润仅仅只有6.31亿元,在大部分赛道,美团依然十分吃力。

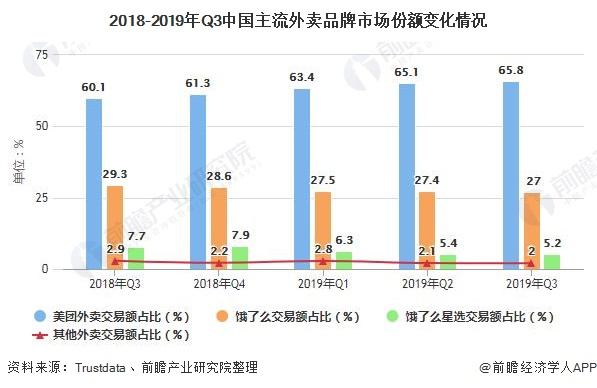

外卖:外卖可能是美团最有机会胜出的领域,在饿了么收购百度外卖后,这个赛道上就变成了两强争霸,且美团在市场占有率上已经超过饿了么和饿了么精选的总和。截至2019年底,我国餐饮外卖产业规模为6536亿元,同比增长39.3%。但是2019年底外卖用户规模到达4.6亿,同比增长仅12.7%,这意味着外卖市场的用户数量或已遭遇天花板。尽管胜出,但外卖对于美团整体的帮助已经接近极限。

△外卖市场份额

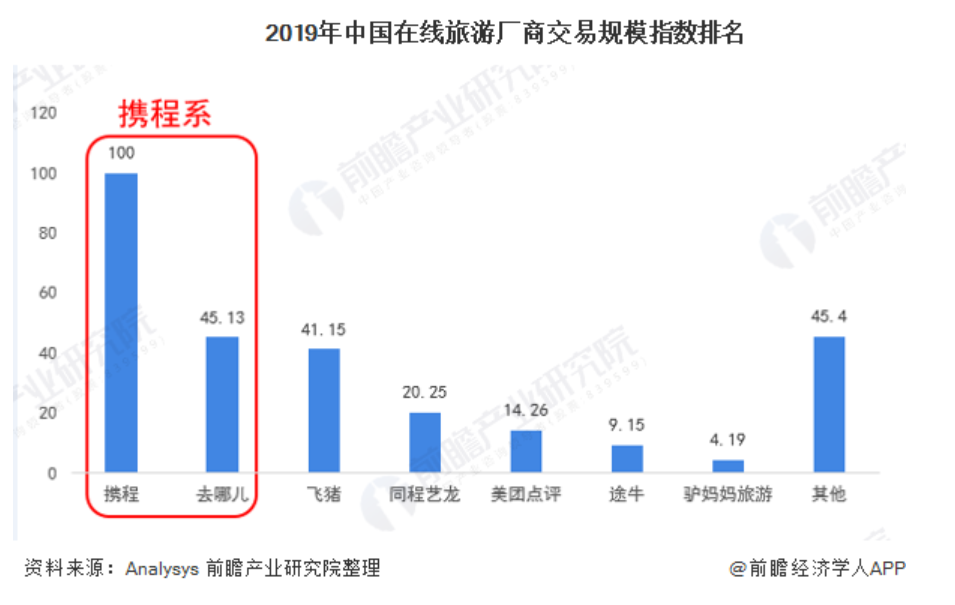

酒旅:该领域,美团面对的是两次统一江湖的携程,2019年以携程、去哪儿为首的携程系的公司交易规模指数明显优于美团点评;此外,2019年携程的营业收入为356.7亿元,而美团到店、酒店及旅游收入仅为222.75亿元,美团想要在这个领域取代携程的难度不小,尤其是后疫情时代。

△在线旅游厂商交易规模指数

出行:2017年,美团入局网约车。次年3月,美团打车在上海“登陆”。2019年4月,美团打车推出“聚合模式”,即在美团打车平台除能够呼叫美团自有车辆外,还可呼叫其它网约车车辆。据悉2019年底,美团打车日订单达到50万单。但是在出行领域,滴滴的地位更加强势,2020年七夕节,滴滴日订单高达5000万单。同年9月11日,高德地图推出出行节,出行、美食、住宿等相关本地服务,狙击美团的步伐。在这个出行的存量市场,虽然美团撬动了滴滴的蛋糕,但是道路更加逼仄。

金融:王兴从来没有隐藏过他对于金融的渴望,早在2015年,王兴就曾表示要打造“一个千亿元资产规模的金融事业。”2020年5月29日,美团终于推出了自己信用支付产品—美团月付,与蚂蚁花呗、京东白条、微信支付功能相似。7月29日,美团悄然下线支付宝支付功能,或在为其月付腾位置。美团具有高频的消费场景,2019年美团总交易金额6821亿,理论上更加容易切入支付环节,但是支付宝与微信的支付功能已经深入人心,这个市场基本已经板结和固化,王兴的金融梦,可能永远只能是梦。

此外,美团在电影票(猫眼)、共享单车、共享充电宝等众多领域也都各自有行业竞争对手,美团的想象力够大,但是竞争对手够多、也够强。有时候也不禁会让人觉得,所谓的无边界,其实是对所有成功的赛道的模仿和跟进的一种高大上的包装和文饰,是对战略缺失的掩饰。

04 去点评化,是王兴美团帝国的野望

现在,美团已经完成了对大众点评的数据复制、组织调整和价值同化,选择在这个时候去大众点评,也许已经具备了天时地利人和的一切条件,能够将损失降到最低,局面也基本可控。

借助密集的组织架构调整和数据打通,美团逐步蚕食大众点评,当初的合并现在看来更像是强行并购。在多次调整后,美团原高管仍集中在核心业务和前台业务上,而大众点评业务的高管则被打散直至离开,点评 App 作为美团点评的两大用户平台之一,由美团联合创始人王慧文统领。

同时,王兴强力整合美团、大众点评的账号和数据体系,2019年2月,界面新闻发布消息称大众点评这一品牌或许将会被废弃,而相关的功能也将整合到美团App之中,美团此举是为了满足投资人的期望,拉升DAU,而未来商家推荐、排序、收费商家的UI等大众点评赚钱的项目也都会被美团直接拿走。同时,大众点评的UGC内容评论和外卖酒旅流量也将全部输送给美团。

虽然美团方面迅速否认了这条新闻,但大众点评还是失去了姓名,一位负责大众点评到店业务的员工接受媒体采访时说:“我自己判断,大众点评的流量早晚会转移到美团这个App的,到最后可能只会剩下美团这一个App了。”

美团的想象力和发展路线均是来自“衣食住行,吃喝玩乐”,并且在其中一些领域,已经取得了巨大的进展。美团的想象力也受到了资本市场的追捧,上市后市值一路飙升,截至发稿时已经超过了1.4万亿。

△1.4万亿美团市值

从合并时的势均力敌,到如今美团占据主导,貌合神离5年后,控制欲极强的王兴终于撕下伪装。美团急切需要统一品牌认知,来强化美团是一个O2O形态下的综合平台,而不仅仅局限于生活服务一点。从2010年3月4日上线至今,美团与王兴都走过了无边界扩张的十年,下一个十年,四面出击又四面树敌的美团还能保持扩张的势头吗?再往前,那就是阿里和腾讯的边界了。

王兴希望通过无边界扩张建立美团帝国,重塑中国互联网格局。但王兴似乎忘记了,互联网有太多战略无比正确、执行无比拙劣的事情。远的,有盛大的网络迪斯尼梦,陈天桥希望由游戏向整个娱乐产业扩张当然是无比正确,但结局是输掉了一切;近的,有周鸿祎希望复制雷军的小米,通过硬件来掌握入口,但花了360的1/3资金储备买了个近乎空壳的手机终端公司后,年出货仅500万部。

也许,当边界的拓展放缓,集中优势兵力突围,才是为了应对生存最好的选择,不断扩张不断制造入口的美团,至今无法做到稳定的盈利。反观阿里腾讯,在其成立的第十年,都早已实现规模性盈利,美团自身的发展已经快到边界了。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

数夫CRM

- 3.9

(8)咨询产品免费试用哲讯-WMS仓储管理系统

- 0.0

(0)咨询产品免费试用哲讯-SRM供应商管理系统

- 0.0

(0)咨询产品免费试用赛思家具MES系统

- 0.0

(0)咨询产品免费试用赛思家具WMS仓储系统

- 0.0

(0)咨询产品免费试用赛思家具供应链SRM系统

- 0.0

(0)咨询产品免费试用