腾讯下场做电商,“微信生态第一股”却选择了那只蚂蚁

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者:杨泥娃,36氪经授权发布。

文|杨泥娃

编辑|斯问

从前有一只白鸽和一只乌鸦,鸽子觉得乌鸦自由,乌鸦羡慕鸽子在笼子里衣食无忧,于是,两人偷换了身份。乌鸦变乌鸽,白鸽换成了白鸦。乌鸽不愁吃,却因被关在笼子里郁郁而终;白鸦得到自由,结果找不到食物饿死。

有赞创始人因此给自己起个花名叫白鸦,寓意宁可饿死,也要追寻自由。

但有赞这家公司却谈不上“自由”。作为一家Saas服务商,它的业务是帮助商家在网上开店、营销、管理客户、获取订单。从诞生到发展,有赞一直“长”在微信的圈层内,并作为“微信生态第一股”在2018年上市。

变化发生在最近,先是有赞宣布与支付宝达成合作,紧接着又牵手QQ小程序,并开放首批商家内测名额。

拥有12亿用户的支付宝无疑是个“富矿”,这场牵手对有赞来说显然是门划算的生意,同样,支付宝也获得了有赞成熟的商家资源和服务能力。

7月份,微信正式推出小商店功能,亲自下场做电商。这种“收编”微商的动作,难免触碰到了有赞们的神经,也让有赞与支付宝的合作显得意味更深。

在许多业内人士看来,有赞的“出走”或许只是一个开始,微信的不再佛系挑战着“小弟”们的天花板,而小程序生态随着Saas服务商们的变迁,正在进入另一种模式。

流量越来越贵

有赞销售主管王宁对「电商在线」说,最近明显感觉最近咨询支付宝小程序的商家多了起来,其中不乏首次接触小程序的商家,而大家的指向都在于新的流量红利。

9月15日,有赞宣布与支付宝小程序达成合作。按照官宣的内容,有赞将帮助其服务的门店商家接入支付宝小程序,而支付宝将为有赞门店商家开放多端流量入口,并提供包括流量、生态资源等多维度支持。

对于有赞这种Saas服务商来说,一个新的流量平台无异于“输血”。

财报数据显示,有赞服务商家有543万,其中七成商家拥有实体门店。对于有赞商家来说,支付宝App有很大的流量价值和用户运营价值。但更重要的一点是,支付宝中心化+非中心化流量分配成为商家们的新目标。

“微信小程序和支付宝小程序承接的是两类不同的群体,微信定位社交、支付宝定位支付,用户习惯不太一样。”王宁坦言。

2017年微信推出小程序,掀起了“去中心化”风潮。所谓去中心化,是微信不会提供中心化的流量入口,订阅与服务在由社群与公众号组成的闭环中产生。也就是说,不管是通过建立微信群还是订阅号,微信小程序需要商家自建流量池来形成导流。

支付宝则是典型的中心化平台,在首页有多个流量入口。和微信靠社交与内容形成流量生态不同的是,支付宝是依托支付场景来导流,这更像一个商业的“场子”,而中心化入口有更强的商业服务目的,结合去中心化的流量分配,可以让商家有更多的运营机会。

官方数据显示,支付宝平台已累计上线 100 多万个小程序,月活用户突破 5 亿,其中有70%小程序集中于线下的商业生活服务领域,具备极强的服务属性和工具属性。某种程度上来说,支付宝小程序的核心群体与有赞的核心商家达成一种契合。

各自的特点会导向不同的结果,微信小程序中聚集的品牌商家更多,也提出了更高的运营能力要求。相比之下,支付宝对线下小门店似乎更友好。好比一个黄焖鸡米饭的商家,它虽然定位服务周边居民,但对于这种小餐馆来说,它并没有社群运营的需求,如何让成交更高效,或许才是这类商家需要解决的问题。

而有赞与QQ小程序的合作,也同样体现了“去中心化”倾向。和微信小程序不同,QQ小程序拥有场景化的分发入口——小程序推荐,并开放了首页下拉列表、搜索入口、QQ群橱窗等流量入口,能做到公私域流量共同配合。

“归根结底,流量越来越贵,商家还是希望多条渠道。”王宁说。

有赞开始走出微信

可以说,微信的去中心化成就了有赞。

有赞在微信生态内重塑了一个类似淘宝的底层系统,但又区别于淘宝中心式平台的玩法,将自己“捣鼓”成一个以向商户提供微商城系统和完整移动电商解决方案的技术服务商。

有赞一直把Shopify视为自己的商业榜样。这家成立于2006年的电商平台,同样是帮商家做开店服务的Saas公司。目前已经成为仅次亚马逊的电商第二极,市值1171.15亿。(详见此前文章《股价5年翻26倍,碾压eBay的电商平台什么来头?》)

和有赞一样,Shopify一直走在亏损的路上,这几乎是Saas公司的通病。但资本市场给Shopify的肯定却从未改变,其股价在近五年上涨了2600%。反观有赞的股价,从2018年上市的0.58港元涨至1.54港元,涨幅仅165%。

从近几年有赞的获客表现来看,已显出疲态。财报显示,有赞2018年存量付费商家58981家,2019年新增付费商家54702家,最终的存量付费商家为82343家。这样算下来,有赞2019年流失了31340个付费商家。

核心原因在于流量的差异。实际上Shopify和有赞都不产生流量,而是各自从其他生态圈获得流量。但Shopify几乎与包括Ins、Facebook、Youtube等在内的所有社交平台建立了生态关系,相比亚马逊高昂的商家服务费,Shopify的性价比更高,而有赞却始终与微信绑定。

一边是阿里、拼多多、京东组成的电商阵营占据了超80%的市场份额,一边又是把身家性命压在微信身上,有赞想复制中国版Shopify很难。

与此同时,有赞的盈利压力始终悬在头上,并且陷入“越扩大,越亏损”的状态。有赞的主要来源为SaaS及延伸服务、交易费以及其他三部分。财报显示,有赞2019财年的SaaS及延伸服务收入为7.44亿,交易费收入为3.34亿,其他收入为0.93亿,每个业务都有增长,但2019年经营亏损还是同比扩大29%。上市三年来,有赞的经营亏损已累计达到18.9亿。

有赞的销售净利率水平一直处于低位。销售净利率是反映企业每一元销售收入带来的净利润的多少,是衡量企业在一定时期的销售收入获取的能力。2019年,有赞的销售净利率为-78.21%,竞争对手微盟2019年的销售净利润达到了21.67%。

有赞需要快速打开自己的天花板。

而疫情让许多实体商家走向了数字化转型,有赞迎来增长窗口期。今年上半年的财报显示,有赞SaaS及延伸服务收益为5.97亿元,同比增长89.7%,服务商家的GMV达到462亿元,同比增长110%。

直播电商开始成为有赞“走出”微信的切口,今年6月,有赞收购爱逛平台,进军直播电商。截至目前,有赞已实现了快手、百度、微博、爱逛、陌陌、映客等多渠道的打通。有赞在财报中提及,将会扩大在直播电商领域的优势,持续与更多有直播能力的平台合作。

微信不再佛系

出走微信除了要扩大流量池,有赞更是要留条“后路”。

7月14日,微信宣布正式上线微信小商店能力,并开放内测申请通道。小商店可以完成商品信息发布、订单和物流管理、营销、结算、售后等一系列电商基础功能,微信尤其cue到的是小商店自带的“直播能力”。

在微信小商店宣布上线后的第二天,有赞股价下跌7.53%,微盟股价下跌12.76%。

腾讯亲自下场,外界难免为小程序第三方服务商捏一把汗。尽管腾讯表示,目前的微信小商店更像是在做“基础设施”,微信方面欢迎所有第三方服务商积极接入为商家提供服务。

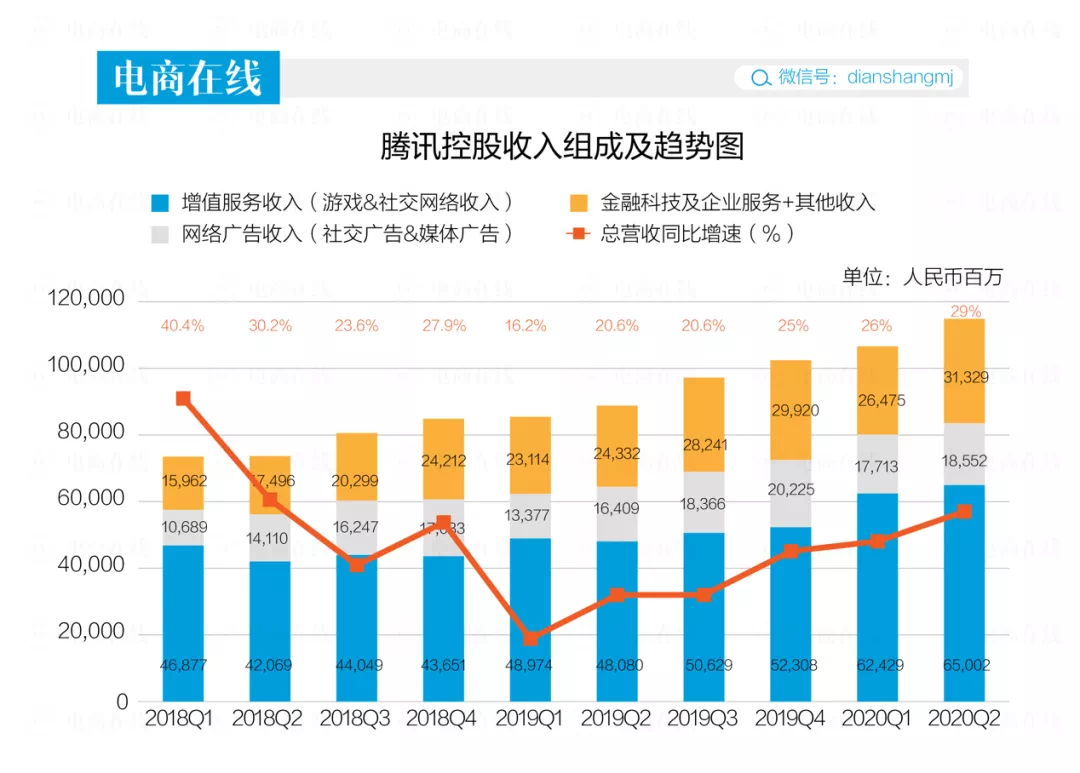

但可以肯定的是,腾讯对电商的决心,不会停留在“基础设施”这么简单。从财报可见,游戏依旧是腾讯的现金奶牛,并且占比还在增加,从2018年一季度开始,腾讯的营收增速从48.4%下降到最低点16.2%。今年上半年,在疫情影响下,腾讯难得重拾了30%的增速。

从对直播的动作,可以看出腾讯始终不舍缺席直播电商这盘棋。疫情的催化下,微信小程序的直播在今年2月刚刚启动公测,6月,腾讯直播开始招募生态服务商,并以“私域流量”为卖点、大力推广去中心化的腾讯直播APP。

疫情给小程序带来巨大红利,以健康码为例,这款纯粹基于腾讯内在产品生态的小程序,仅上线100天,累计访问量达260亿次、亮码90亿人次、累计覆盖全国10亿人口。2019年,小程序的日均交易笔数同比增长超一倍,交易总额超过人民币8000亿元。

微信小程序足以挑起腾讯的营收大头,但小程序的商业化变现却始终没实现。

从2018年开始,腾讯从产业互联网发力,但这块业务依旧是嗷嗷待哺期,面对增长的“中年危机”,腾讯需要找到快速可以变现的可能。因此,今年上半年开始,从发力直播、重启小商店,到147亿收购搜狗发力移动搜索端,腾讯与小弟们的“贴身肉搏”,瞄准的是微信商业化的增长。

服务商的新想象力

但服务商们和微信并不是此消彼长的关系。一位小程序Saas服务商对「电商在线」说,服务商需要微信这样平台的流量,而微信单靠自己很难满足精细化的要求,更多是搭台子,还是要靠服务商们来“装饰”。

伴随着微信小程序的成长,第三方服务市场逐渐走向台前。最新数据显示,2020年微信小程序覆盖超过200个细分行业,小程序从业者达536万,第三方服务商超过4万家。

“此前商家的数据信息都是掌握在服务商手中,但微信已经开始让服务商同步这部分内容。”一上述服务商坦言。

“有赞和微盟这种头部商家的动作有标杆意义,小程序服务商逐渐从微信拓展其他平台是必然趋势。”

这背后,是整个小程序市场还在扩大“蛋糕”的阶段。微信、支付宝之外,今日头条、百度也都有布局小程序。

今年3月,支付宝把小程序推上了C位,即首页的黄金位置。蚂蚁金服CEO胡晓明表示未来这会有更多第三方,甚至非阿里系的服务出现在这里。去年开始,百度也将智能小程序让渡到搜索场景,智能小程序和同内容的 H5 去重,会优先展现和调起智能小程序。

对开发者而言,无论是支付宝多入口的流量扶持,还是百度小程序让渡自己的搜索主场景背后逻辑是一样的。二者都是在通过超级 app 的大流量,吸引更多的开发者入驻。服务商们是帮这些小程序完成冷启动的有力助手,获取初始流量,最终撑到变现的那一刻。

“其实支付宝缺的不是商家资源,和有赞的合作主要在于它的服务能力,一起做大蛋糕。”上述服务商说。

而在微信眼中,有赞等平台的持续活跃也有利于微信的商业布局。从某种程度来说,双方达成了一种微妙的平衡。

有赞们“出走”微信,或许只是实现“中国版Shopify”的一个开始。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

映目直播

- 3.4

(32)咨询产品免费试用全时云直播

- 3.6

(16)咨询产品免费试用腾讯云直播

- 4.0

(843)咨询产品免费试用天翼云商务直播

- 3.9

(7)咨询产品免费试用万家直播

- 3.9

(9)咨询产品免费试用永中DCS文档在线预览

- 4.7

(20)咨询产品免费试用