腾讯系支付公司移卡科技IPO:严重依赖微信、支付宝生态,研发占比不足3%

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 威连,36氪经授权发布。

高铁、网购、移动支付和共享单车并称为我国的“新四大发明”,国人为此扬眉吐气。这其中,居于首位的移动支付最引人关注,可以说它直接带动了中国大消费市场的繁荣。

如今,移动支付市场的竞争格局基本已定,微信、支付宝两巨头双雄对峙,牢牢占据绝对的市场份额;而其他的支付机构则是在更加细分的领域深耕,以求寻找自身的突破口和增长点。

去年6月,独立第三方支付公司汇付天下在港交所上市交易,成为“港股支付第一股”;10个月后,拉卡拉在深交所上市交易,同样获得“A股支付第一股”的称号。至此,第三方支付似乎进入了上市潮阶段。

节点财经(ID:jiedian2018)了解到,支付服务提供商移卡科技于11月12日晚间正式向港交所提交主板上市申请,中信里昂、野村证券和农银国际担任联席保荐人。从招股书看,移卡科技将自己定义为“以支付为基础的科技平台”,而并非简单的支付服务提供商。

回顾已经成功上市的两个“支付第一股”,汇付天下在挂牌首日便遭到破发,股价从开盘的6.98港元一度跌到17%;而拉卡拉则在上市首日收于47.92元,较39.94元的发行价上涨43.99%。

对于后来者移卡科技而言,在各方面业绩并不亮眼的情况下,最终会走向哪一条路,甚至说能否通过IPO?目前都还充满疑问。

从支付服务到科技赋能

公开资料显示,移卡科技成立于2011年,主要为小微商户提供支付服务。旗下子公司乐刷科技于2013年成立,2014年获得央行支付业务许可证,可在国内开展移动电话支付及银行卡收单业务。

2017年,移卡科技推出聚合支付平台,其也是国内首批推出综合二维码支付解决方案的持牌第三方支付服务提供商。据奥纬咨询2018年数据,按日均交易笔数计,移卡科技已成为中国第二大非银行独立二维码支付服务提供商,市场占有率约为12%。

在递交招股书前,移卡科技已经分别于2012、2015、2017年完成3轮融资。值得一提的是,公司与腾讯的关系非同一般,其创始人刘颖麒曾担任腾讯财付通总经理,并且公司的核心成员也来自腾讯财付通团队。相关资料显示,腾讯2012年曾通过旗下创投基金腾讯产业共赢基金,参与移卡科技B轮融资,如今腾讯子公司THL U持有移卡科技3.93%股权。

移卡科技面对的是小微商户,其为商户搭建支付系统,提供收账服务。而随着小微商户的逐渐增多,移卡科技开始延伸自己的服务链条,于是便围绕着商户的存货管理、客户管理开发SaaS产品。除此之外,移卡科技还利用海量的消者支付数据开展营销服务,同时又根据商户的收账情况提供金融借贷服务。

如今,金融科技板块已成为移卡科技一条重要的业务线。

节点财经(ID:jiedian2018)了解,移卡科技旗下的金融科技业务在2018年就已经上线,主要由旗下子公司乐刷科技运营。此外,2016年移卡科技旗下子公司深圳市飞泉云数据服务有限公司、广州飞泉小额贷款有限公司也相继成立。

根据招股书,移卡科技的金融科技服务包括助贷、委托贷款及保险转介服务。例如,乐刷联合旗下子公司飞泉金服通过与金融机构合作,推出的个人信贷产品“乐借”。

移卡科技个人信贷产品“乐借”(图片来自官网)

在这种商业模式下,移卡科技的支付服务成为了引流业务,圈定客户后再提供各种增值服务。截至2019年6月30日,活跃支付服务客户数约480万名,较2018年同期的约260万名增加84.62%。支付服务覆盖的消费者人数截至2019年6月30日的约2.28亿人。

而从营收构成来看,移卡科技的主要收入来自一站式支付服务,占据了其营收的绝大部分。截至2019年上半年,其一站式支付服务收入9.95亿元,占总营收97.1%,科技赋能商业服务收入仅为3000.5万元,占比2.9%。

财务数据存隐忧

有腾讯持股的背景,加上自身的数年深耕,移卡科技的发展颇为迅速,出现连续翻倍增长的情况。不过,从毛利率、净利润、现金流等多方面看,移卡科技的财务数据并不是非常亮眼。

招股书显示,2016-2018年,移卡科技分别实现营收1.17亿元、3.05亿元、9.93亿元,2017-2018年分别同比增长160.14%、225.87%,2019年上半年实现营收10.25亿元,同比增长150.33%。

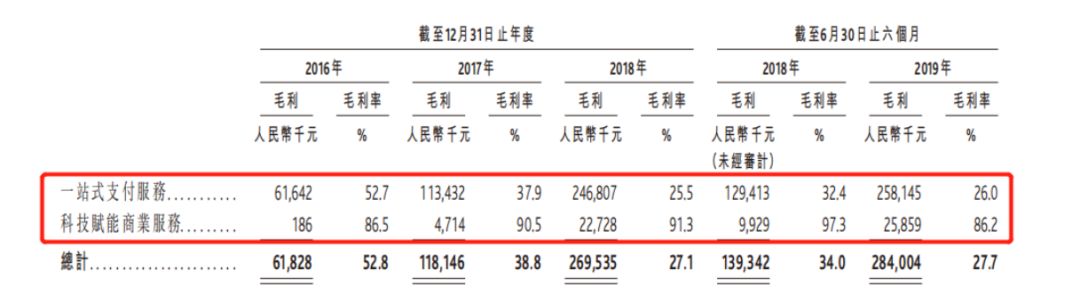

然而作为引流业务的支付服务毛利率却呈现逐年下降趋势,从2016年的52.7%到2017年的37.9%,再到2018年下降至25.5%。此外,2019年上半年,该项服务毛利率为26%。

图片来源:移卡科技招股说明书

关于毛利率的持续下跌,移卡科技给出了两方面的原因:一方面,是因为市场参与者较多,移卡自2016年9月起主要以市场为导向造成服务费下调;另一方面,是因为移卡扩张业务方式从以往的直销+广告投放,转变为与分销渠道的合作,从而导致佣金的增加。

与此同时,移卡科技的净利润也不容乐观。2016-2018年,移卡科技归于公司权益持有人的净亏损分别为1.82亿元、3.42亿元、1.83亿元,2019年上半年净亏损1864.8万元,3年半来合计亏损超7.25亿元。

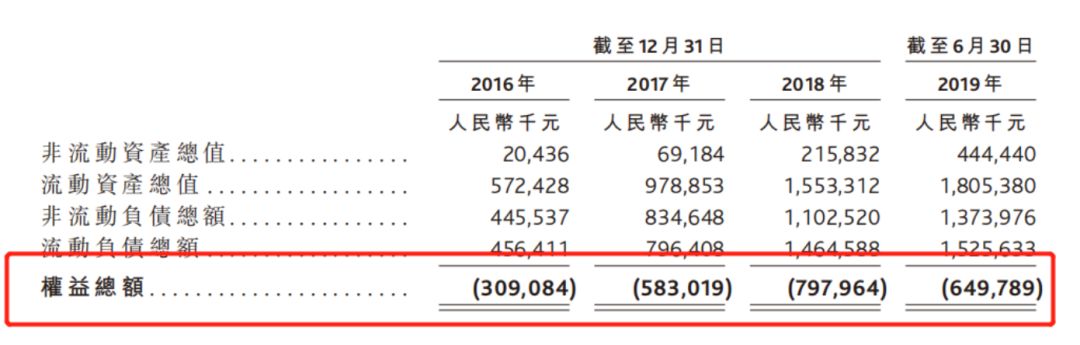

截至2016年、2017年及2018年12月31日以及2019年6月30日,公司分别拥有负债净额3.09亿元、5.83亿元、7.98亿元及6.50亿元,移卡科技解释是主要由于确认来自可转换可赎回优先股的大额负债。

图片来源:移卡科技招股说明书

另外,移卡科技与国内银行及信托公司合作提供委托贷款,随着业务的增长,其应收款项也随之增加。数据显示,2016年、2017、2018年及2019上半年,逾期90日以上的营收贷款分别为0、30万元、110万元、620万元,分别占其营收贷款的0%、7%、3.7%、5.8%。

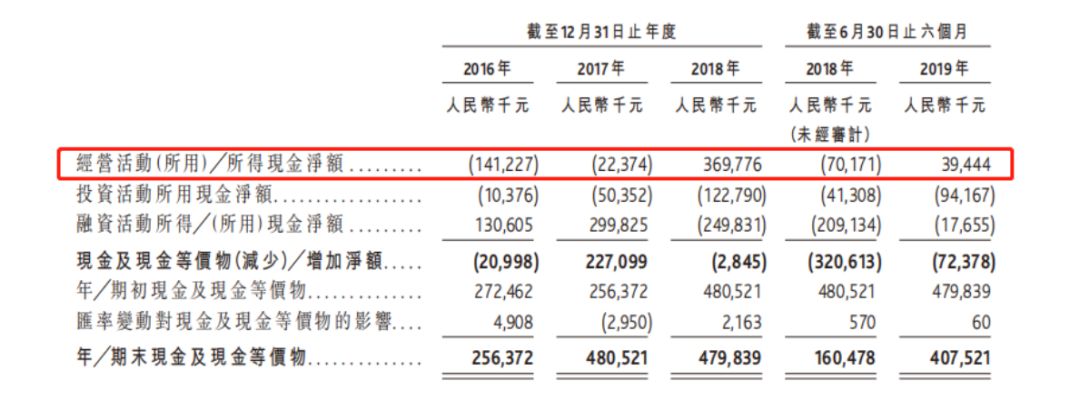

尤为重要的是,截至2016年及2017年12月31日止年度,以及截至2018年6月30日止六个月,移卡科技录得经营经营活动所用现金净额分别为人民币1.412亿元、人民币2240万元及人民币7020万元。招股书解释,移卡科技有经营活动所用现金净额,主要因除所得税前亏损及预付款项及其一站式支付服务产生的应收清算机构款项增加所致。

图片来源:移卡科技招股说明书

众所周知,金融科技服务业务的发展离不开大量的资金。经营负现金流量净额要求移卡科技必须获得充足的外部融资以满足其融资需求及履行财务义务,否则公司业务必将受到重大不利影响。

研发实力尚待提高

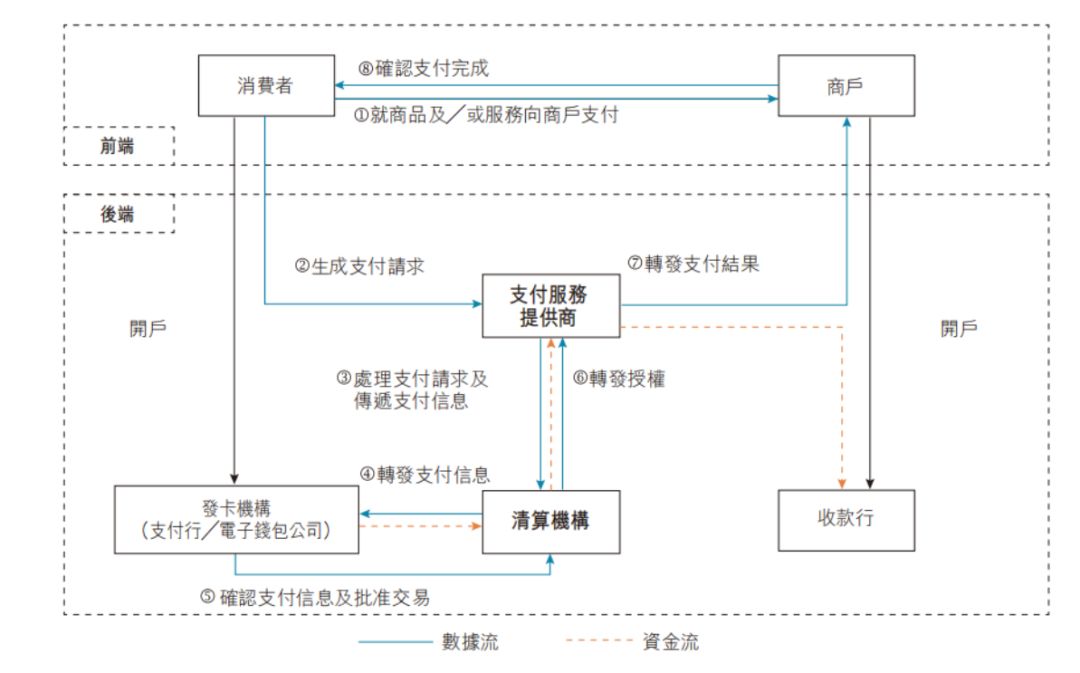

提起第三方支付,很多人还只停留在通过微信、支付宝扫描商家二维码的过程。而这只是移动支付的前端,其后端复杂的信息确认、资金流动,更多的是通过一站式支付服务提供商来完成,移卡科技无疑是扮演着这个角色。

随着数字化科技不断革新,如何通过自身技术及服务进一步满足用户使用需求,成为众多支付行业面临的难题。对于移卡科技来说,自身的技术科研实力代表着公司的未来高度,这意味着其能否在激烈的市场竞争中能否走得更远。

在研发实力方面,截至2019年6月30日,移卡科技一共有172名研发员工以及110名产品及经营团队成员拥有系统、基础设施大型分布式应用技术、大数据计算技术或人工智能方面的专业人才,分别占公司总雇员人数的37.1%和23.8%。

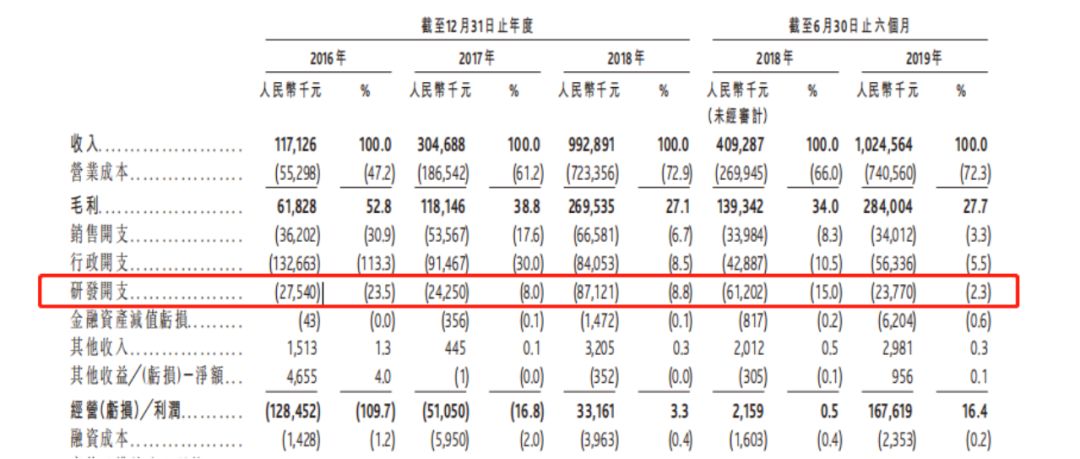

招股书还表明,移卡科技的研发开支由截至2016年12月31日止年度的人民币2750万元,增加到了截至2018年12月31日止年度的人民币8710万元,复合年增长率77.9%。

不过节点财经(ID:jiedian2018)注意到,2019年上半年,移卡科技的研发开支出现了大幅下滑的趋势,从2018年上半年的人民币6120万元减少61.2%到2380万元,移卡招股书解释,这主要由于系统开发、咨询及数据验证成本减少人民币4270万元。

图片来源:移卡科技招股说明书

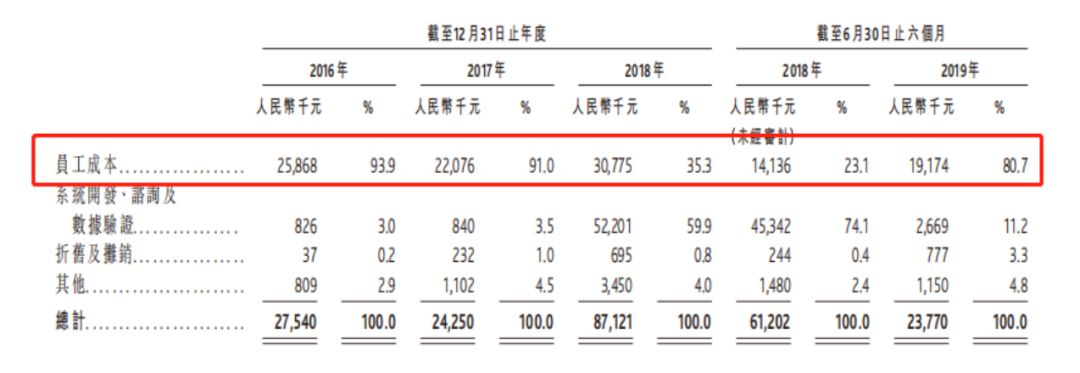

此外,移卡科技的研发开支占比在2016年为23.5%,到2017年和2018年则只有8.0%和15.0%,而到了2019年上半年,其研发开支占比仅剩2.3%。

通过对移卡科技的研发开支成本梳理发现,在2016年及2017年,移卡科技约90.0%的研发开支其实是来自于员工成本。2018年,公司就支付服务及商户SaaS产品研发若干应用程序及产品,其相关费用确认为开支,员工成本占比有所下降,约为23.1%。而到了2019年,员工成本又升至80.7%。

图片来源:移卡科技招股说明书

就近年来营收数据以及其招股书表述来看,移卡科技有意从一站式支付服务平台向科技赋能商业服务平台转变,这就意味着公司在SaaS产品、金融科技方面有着更高的技术需求。但从当下移卡对研发的投入力度看,移卡显然并不具备太多优势。

移卡在风险因素中提及,公司的成功取决于能否开发产品及服务来应对瞬息万变的一站式支付服务及科技赋能商业服务市场,并且强调其在新拓展市场的经验有限甚至毫无经验,无法保证任何科技赋能商业服务将获广泛使用。

随着行业内大数据分析及人工智能的大量应用,如果有新产品、服务及技术的出现,将极大削弱甚至淘汰其目前提供的产品及服务。

无法绕过的监管风险

自2018年以来,监管与合规便成为互联网金融行业的热点话题,时至今日,金融行业的严监管态势仍在延续之中。

从招股书来看,移卡科技目前主要有3家合作金融机构,并就一家发放的贷款提供担保,移卡科技从金融机构合作伙伴获得服务费。但节点财经(ID:jiedian2018)发现,移卡科技涉足的放贷特别是互金业务,远不止招股书披露的这些。

事实上,有媒体于今年初就曾报道,移卡科技旗下的乐刷商务版APP有“贷款超市”一栏,并且接入360借条、马上贷、拍拍贷、小赢卡贷、百度有钱花等10多款贷款产品;另外还有账单分期、信用卡办理等服务。

在当下的严监管周期中,互金、助贷被列为特别重点整治项目,大量金融科技公司涉及业务都存在不确定风险,不断扩张金融业务的移卡科技自然也不例外。

在招股书中,移卡科技阐述了其金融科技服务未来面临的不确定性风险。“金融科技服务面临与信贷评估及整体宏观经济形势相关的风险。其依赖专有的信贷评估模式评估客户信用度及与贷款相关的风险,部分模式或结构会需要或被视为需要其尚未取得或开发的额外程序、合作伙伴、牌照或能力。若未能以此种方式扩张及改进其金融科技服务,或新规例或现有规例的新解释向其施以不切实际或其不能满足的规定,其金融科技服务的未来增长及成功或会受到重大不利影响。”

图片来源:移卡官网

也就是说,移卡科技旗下金融科技服务或许存在业务合规问题,以目前的监管形势来看,移卡科技还需要获得更多牌照、更可靠的合作机构。为此,有多家媒体报道其子公司乐刷在今年年初集中对某头部持牌消金公司部分岗位人员挖墙脚,涉及岗位主要围绕产品线风控以及技术支持上。

今年以来,第三方支付行业违规已成为央行整顿重点,而这一趋势大概率仍将延续下去。在这背景下,乐刷于今年7月连续收到两张央行罚单。

7月24日,乐刷太原分公司因违反《银行卡收单业务管理办法》等相关规定,被央行太原中心支行责令限期改正,并处以罚款26万元;7月29日,央行沈阳分行再度对乐刷予以9万元罚款,被罚原因均为违反《非金融机构支付服务管理办法》和《银行卡收单业务管理办法》等相关规定。

事实上,近年来乐刷已多次收到监管罚单。据不完全统计,自2017年以来,乐刷已累计收到10张央行罚单,被罚金额超过90万元,被罚原因多为违反银行卡收单业务管理办法。

面前的两座大山

除了自身问题以及整个监管大环境外,移卡科技还不得不去思考一个问题:移动支付领域的双寡头格局已经形成,在微信和支付宝的强势主导之下,像移卡科技这样的独立支付服务公司还有多少机会?

我们知道,微信和支付宝是分别附属于腾讯、阿里两大互联网巨头的支付提供商,各自服务自有生态内的用户,而这种生态内的线上支付都强制限定住了自己的支付系统,并不能实现跨生态支付。

但在现实支付场景中,线下小微商户则不能强制限定用户的支付方式,或者无法装有多套的支付系统,这时候独立支付服务平台就成为了连接的桥梁。而这些小微商户,其实正是移卡科技的目标客户。

图片来源:移卡科技招股说明书

也就是说,像移卡科技这样的独立支付服务公司,其实是对两大巨头支配的移动支付市场中的一个辅助和补充,通过不断获取小微商户成为客户,形成规模效应,如今达到480万的活跃客户规模。

不过,快速发展的背后也有移卡科技的辛酸与痛楚。有人说,在整个移动支付链条中,是发卡行和清算机构吃肉,收单机构喝汤。如今来看,现在移卡科技碗中的这口汤,依然有被人抢食的危险。

移卡科技在招股书中也道出了自身的担忧:“我们面临着来自银行及联属支付服务提供者竞争加剧的风险。尤其是,目前为其主要业务线提供配套支付服务的支付宝及微信支付,可能开始发展为小微商户提供支付服务。”

事实上,在支付宝、微信占据C端市场绝大部分市场份额之后,也开始谋求B端市场,双方在刷脸支付、信用支付、大出行等战场持续升温。以刷脸支付为例,支付宝于今年4月推出刷脸设备二代“蜻蜓”后,微信刷脸支付产品“青蛙Pro”也已于8月份推出。

可以想象,支付宝、微信新型支付手段的不断推出,对移卡科技这些聚合支付平台带来极大的威胁。除此之外,整个中国市场还散布着两百多家第三方支付机构,其中不乏拉卡拉、汇付天下这样的强对手,移卡科技面临的竞争态势不可谓不激烈。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

AlphaFlow 流程管理和自动化平台

- 0.0

(0)咨询产品免费试用滴滴云

- 0.0

(0)咨询产品免费试用JAI统一身份云

- 0.0

(0)咨询产品免费试用释普·监控保

- 0.0

(0)咨询产品免费试用安芯网盾

- 5.0

(1)咨询产品免费试用趣迹

- 5.0

(1)咨询产品免费试用