智能代还信用卡:养卡神器为假,债务雪球滚大是真

编者按:本文来自微信公众号“锌刻度”(ID:beefix),作者:陈邓新,36氪经授权发布。

1.叮咚智还、有钱转、贝贝管家、无忧卡管家等智能代还信用卡APP不是所谓的金融创新,而是不折不扣的金融“陷阱”。

2.智能代还信用卡APP与手机POS刷卡器起到异曲同工的作用,只不过前者进一步实现了全自动化,但也需要POS机支持。

3.代还信用卡APP并不能真正减少用户债务,该还的欠款始终要面对,而不断付出的却是手续费,一时尝到甜头将“活卡”变成“死卡”,从而不断申请新的信用卡、不断增加信用卡赤字,债务如滚雪球般增加,总有一天不堪重负压垮生活。

听闻过智能代还信用卡APP吗?是天上掉馅饼,还是玩拆东墙补西墙的把戏?其本质依然为信用卡套现,只不过从线下POS机套现改为线上套现。

1、钻空子绕过偿还规则

“90后”喜欢超前消费,身为其中一员的于杰也不例外,花钱大手大脚,特别是其女友被网红李佳琪频频种草,迷上各种大牌口红后,入不敷出的状况就更为明显。

“以前送口红论支,现在要一盒才能营造惊喜感。”沉重的经济压力,令于杰过上了依赖信用卡的生活。

在朋友圈,于杰无意中看到一则叮咚智还的推广广告(现更名为叮咚生活),宣称手续费低、且可无限推迟还款。

此前,于杰也听说过信用卡代还,也就是通过APP向第三方公司(编者注:一般为小额贷款公司)借一笔钱还信用卡,后续再慢慢还钱给第三方公司,譬如维信卡卡贷、小赢卡贷、玖富万卡等。

而叮咚智不需要额外借钱,只需在APP进行简单设置,即可每月自动代还信用卡,而用户付出的只不过是一点手续费。

真有这种好事?那谁来当“冤大头”呢?

尽管内心不大相信,于杰抱着了解一下也不吃亏的想法与朋友交谈了一番,弄懂了代还信用卡APP的原理。

信用卡有一个账单日与还款日,一般相差20天左右,譬如账单日为每月5日,那还款日通常为每月25日,在还款日之前要存入资金,可以一次性存入,也可以多批次存入。

这期间存入的资金消费了,信用卡则自动计入下期账单,而不影响当期账单抵扣,这个逻辑被代还信用卡APP钻了空子。

假设一张信用卡有5000元额度,消费了4000元,尚余1000元额度,那么APP将1000元刷出一个小时内再存入,信用卡则消费满5000元,却又存入1000元,之后重复刷出再存入动作,即可达到足月还款、延期偿还目的,到了下个月又可这么操作,前提为必须留住5%的信用卡额度。

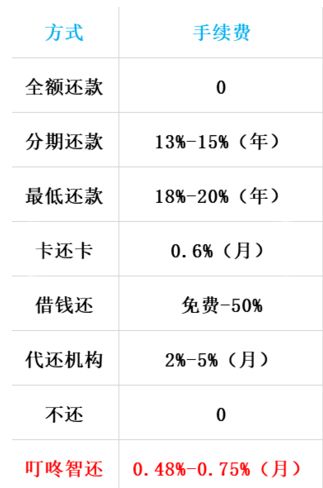

而付出的成本仅为“手续费0.75%(最高)+1元/笔”。

于杰放下戒心,用一张额度7500元的信用卡试试手,该卡已消费5000元,到了还款日不需要额外归还5000元,APP自动频繁小额刷卡消费并还款,成功将账单归还拖延到下一个月,高兴之余动了再试几张信用卡的念头。

不过朋友过于热情、不断诱导增加信用卡数量并升级为VIP会员,令于杰又心生疑窦:“这中间不会有什么猫腻吧。”

2、非法经营、面临清算

获得于杰提供的新闻线索,锌刻度记者发现叮咚智还的确存在严重问题。

首先,登陆苹果应用商店、Microsoft 应用商店、华为应用商店、360应用商店、腾讯应用宝等主流应用商店,搜索叮咚智还、叮咚生活都找不到该APP,仅在官网、少数论坛可下载。

缺席主流应用商店,这不符合当前APP推广主流趋势,难道无法通过各大应用商店的审核?接着,登录官网没有找到任何与支付牌照相关的图片,智能代还信用卡从事的是刷卡支付业务,没有执牌就敢玩?这明显违反了央行对第三方支付的规定。

登陆企查查,搜索叮咚智还所属的“上海智还网络科技有限公司”,发现公司经营范围明确指出“不得从事金融业务”。同时,在其官网网站底部,没有找到网络备案号,也没有可信网站信用评价、诚信网络、中国互联网举报中心、公司名称、公司地址等信息,不符合正常网站的规范要求。

此外,记者发现公司2月26日居然成立了清算组,这意味着公司已经终止营业,进入破产程序或者解散程序,可网上的推广活动并没有消失,甚至还有4月1~3日VIP免费领空气净化器的宣传海报。

这是什么操作?是最后的疯狂,还是有什么不可告人的目的?

3、疑似采用传销模式

继续调查,记者从网上搜到不少智能代还信用卡APP,譬如有钱转、贝贝管家、无忧卡管家等。

此类APP都采用信用卡余额重复刷出、存入满足还款条件的模式,除此之外还有一个共同的特征:疑似采用传销模式。

传销有两大法宝,一为发展他人成下线形成金字塔结构,二为以直接或间接下线人员的数量或销售业绩为依据计算提成,销售业绩为他人加入时所交纳的会费而不是利润。

智能代还信用卡APP普遍存在推广奖和晋升奖。

所谓推广奖,就是通过账户生成一个二维码,其他人扫描该二维码注册使用APP后,每还款一万元,推荐人可获得2~27元不等的收益,这符合传销发展下线的特征。

譬如叮咚智还将用户分为普通、VIP、银咖、金咖、钻咖、黑咖6个等级,普通用户A直接推荐普通用户B,B每还款一万元,A可获得10元,如果B又推荐普通用户C,A不能从C的还款中获得奖励。

另外5个等级的用户不但可以获得直接推荐奖励,或可以获得间接推荐奖励,黑咖用户D直接推荐普通用户B,B每还款一万元,D可获得27元,如果B又推荐普通用户C,C每还款一万元,D可获得10元。

用户等级越高、发展的下线越多获得了推广奖也就越丰厚,一名APP推广者向记者坦白:“手续费才几个钱?1万元手续费顶多75元,而顶多推荐8个新用户就赚回来了,干得好一个月躺着也可赚二三万元,听说还有月入十万的大神……”

要月赚这么多不仅仅是靠推广奖,晋升奖才是大头。

何为晋升奖?普通用户要缴纳331元从能升级为VIP会员,这331元就会被瓜分。假设黑咖用户D推荐了一个金咖用户E,而E又推荐了普通用户F,F缴纳331元升级为VIP用户,那么E可获得331×40%=132.4元奖励,A可获得331×(60%-40%)=66.2元的奖励,这符合传销先入者按不同层级瓜分后入者的会员费的特征。

于杰的朋友那么热忱诱导其升级为VIP,目的不言而喻了。

智能代还、美化账单,都不过是叮咚智还、有钱转、贝贝管家、无忧卡管家等的遮羞布。

4、本质为信用卡套现

业内人士表示,不同于以往假大空式传销,智能代还信用卡APP其本质为信用卡套现,那么APP是如何成功欺骗银行的?

银行有风控机制,简单粗暴的刷极为容易被察觉,高明的做法为模拟正常生活、增加生活气息,譬如早上模拟买早点消费十来元,中午模拟餐饮消费百来元,下午模拟甜品消费数十元,晚上模拟购物消费几百元、夜店消费几千元等。

这样套现效率不高较为辛苦,后期出现模拟装修、批发、首饰等大额消费,变着花样与银行斗智斗勇。

前几年流行的手机POS刷卡器体积小巧,插入智能手机的耳机孔或者提供蓝牙连接,就能让手机变成一台可移动的POS机,只需绑定身份证号码、银行卡账号、手机号码等信息即可套现,费率最低可至0.48%。

其内置50~100家不同行业的商户,套现时随机切换商户,营造出真实的刷卡消费的记录已逃避银行的风控,改变了以往手工的笨拙方式提高了套现效率。

智能代还信用卡APP与手机POS刷卡器起到异曲同工的作用,只不过前者进一步实现了全自动化,但也需要POS机支持。

一名叮咚智还的金咖用户向锌刻度记者透露:“我们对接的是×付公司POS机通道的商户,无折扣的标准类商家。”

普通人无法办理POS机,要以个体户的身份才行,然而网上代办虚假POS机的广告络绎不绝,只需提供手持身份证、手持银行卡、身份证正反面、银行卡正反面等图片资料,即可炮制出营业执照、税务登记证、企业法人身份证、商户信息调查表,从而获得办理POS机资格。

不少第三方支付公司对此也心知肚明,睁一只眼闭一只眼,无视旗下的POS机代理商提供代办业务,有的甚至还提供便利令资料更为完善。

这已成为行业公开的“潜规则”。

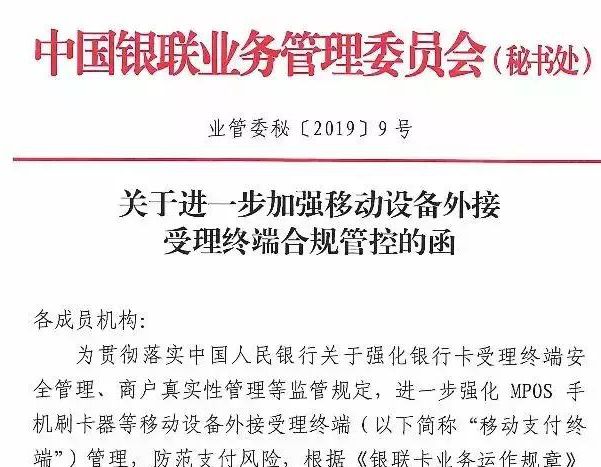

为此,监管层加大了处置力度,2017年央行发布《中国人民银行关于规范支付创新业务的通知》将POS套现视为违规加大打击力度,而近日银联发文《关于进一步加强移动设备外接受理终端合规管控的函》整顿手机POS刷卡器市场,共有1285个品牌被关停。

下个整顿对象会是智能代还信用卡APP吗?

不要忘了,信用卡套现可是违法行为,《关于妨害信用卡管理刑事案件具体应用法律若干问题的解释》规定处以五年以下有期徒刑或者拘役,并处违法所得一倍或五倍以下罚金。

2017年海南警方破获特大信用卡非法套现案,涉及商户上百家、养卡个人账户1000多个,涉案金额高达1.2亿元;2019年厦门警方破获全国最大的银行信用卡非法套现案,涉及54台POS机、4袋刷卡单,涉案金额高达1.3亿元。

不要以为线下的才会被抓,线上的一样难逃法网,去年,云付、盛树宝等APP也是因为涉嫌信用卡套现被关闭,创始人等相关11人被逮捕。

5、跳不出的债务陷阱与隐私泄露

叮咚智还、有钱转、贝贝管家、无忧卡管家等智能代还信用卡APP不是所谓的金融创新,而是不折不扣的金融“陷阱”。

尽管已有一些负面消息,可依然有人愿意尝试此类软件,主观认为不缴纳会费、不参与发展下线,只享受代还服务就好。这样就可高枕无忧了?天上真的会掉馅饼?智能代还信用卡APP真的是所谓“养卡神器”?

泄露个人敏感隐私

要使用代还信用卡APP,必须填写姓名、信用卡账号密码等敏感信息,如此这些敏感信息就被平台掌握,既可以贩卖隐私赚上一笔,也可以跑路时无声无息从信用卡上盗刷捞上一笔。

这不是不可能,用户已授权平台自动代扣,APP完全可秒变小偷,或许每个用户能偷的钱比较少,但聚沙成塔合起来就相当惊人。

否则,无法解释为何叮咚智还已经成立清算组,官网却无任何提示,推广活动也没有停止,万一最坏的事情发生,后悔就来不及了。

债务滚雪球般增加

代还信用卡APP并不能真正减少用户债务,该还的欠款始终要面对,而不断付出的却是手续费,一时尝到甜头将“活卡”变成“死卡”,从而不断申请新的信用卡、不断增加信用卡赤字,债务如滚雪球般增加,总有一天不堪重负压垮生活。

再者,有规律的刷出、存入真的不会引起银行警觉吗?银行都有独立的风控系统,短时间可能被蒙蔽,但通过大数据时间一长很容易就发现破绽,一旦察觉用户有信用卡套现的嫌疑,降低额度算是好的,封卡也在所难免。

倘若真走到哪一步,用户还能跳出债务陷阱吗?

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

蚂蚁链 BaaS 平台

- 0.0

(0)咨询产品免费试用好签

- 3.6

(65)咨询产品免费试用章管家

- 3.8

(6)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用90设计

- 4.2

(44)咨询产品免费试用凡科快图

- 4.5

(95)咨询产品免费试用