行业持续低迷,小贷公司如何向微贷战略转型

编者按:本文来自微信公众号“泥鸽靶”(ID:nigeba77),作者:泥鸽靶团队,36氪经授权发布。

按照国家的制度设计初衷,小额贷款公司作为小微金融领域的重要参与主体,与商业银行及传统民间借贷等融资渠道互为补充,在支持实体经济方面发挥着不可或缺的作用。但从2008年全国全面启动试点以来,历经八年的时间,由于制度设计的缺陷和小贷公司自身定位的严重错位,导致本该在民间金融领域发挥重要补充作用的小贷公司大面积出现经营困境,行业严重低迷,大部分的公司对前景觉得前途渺茫,多数公司考虑转型和退出,有意生存和发展的公司也在苦苦寻求战略转型和正本清源之路。

小贷公司生存现状和当前面临的困境

(一)多数小贷公司出现回收贷款和新增贷款双下降现象。

贷款业务同时面临“收贷难”和“放贷难”的两大难题,经营陷入困境。同时,由于市场情况的恶化和小贷公司前景不明,多数公司处于只收不贷、消极等待的局面。

(二)小贷公司普遍没有清晰战略,对自身前途、行业前景信心不足。

1、由于对小贷公司未来的政策、市场的没有信心,多数小贷公司选择停滞、观望、等待的状态,大多缺乏主动寻找机会实现战略转型的动机。

2、同时,由于对市场的信心缺乏,部分小贷公司完全收缩业务战线,精简团队,将贷款业务收缩到仅仅围绕股东上下游或股东关联、股东熟悉等等的一个相对熟悉或狭窄的业务圈子,对外完全市场化客户的业务几乎没有开展。

3、对小微业务的方向心有余而力不足。部分小贷公司虽然有意向从小微战略方面转型,但对于自身观念的转变、技术和团队的培养、风险的把控、市场的开拓和对外部经营区域的限制、融资杠杆的缺乏等等问题,都使众多小贷公司望而却步。

(三)小贷公司股东企业正常银行融资受到严重影响。

走访中发现,由于小贷公司发起人或股东多为当地龙头企业,企业正常经营以前一直能得到银行的正常融资授信支持,但2016年以来,就因为涉及到投资小贷公司、或作为小贷公司股东、或作为小贷公司法定代表人、高管等,多地小贷公司主发起人、股东单位的正常产业发展和企业经营需要的银行融资受到正规银行封杀,相关小贷公司高管和银行的如消费贷款等在内的正常信用合作也同样遭受被拒绝的待遇。从而导致部分小贷公司股东企业、高管等均不得不采取彻底退出、改头换面等方式退出小贷行业。

(四)小贷公司自身的问题和经验教训。

在对众多小贷公司的调研中发现,近年来小贷公司出现的这些种种问题,除了外部市场、政策的因素外,在小贷公司内部也或多或少存在因风险管理、团队建设、市场战略、股东战略、技术创新等方面致命性的问题,导致小贷公司出现风险或难以为继。

比如:

1、有部分小贷公司股东战略冲突或合伙股东之间目标出现分歧,从而影响小贷公司的可持续;

2、小贷公司围绕股东和个别高管核心层的决策体制以及小圈子的客户来源机制,均为摆脱一种非市场化的熟人圈子的民间借贷体制;

3、普遍信贷团队人数在3-5人左右,而且多数没有专业的小微金融技能,决策机制高度依赖核心股东或管理层,市场化的团队没有能够形成;

4、一方面传统定位在中小企业的目标客群受市场影响一片萧条,另一方面,小微的目标客群受制自身技术、团队、市场理解等没能有效拓展。

部分优秀小贷公司对未来行业发展的探索和呼声

少数小贷公司在小微战略、科技战略、多产品战略等方面做出了积极的努力和探索,有的也为行业的转型提供了有益的借鉴和参考。

大多数小贷公司也都表示,小贷行业经历了从粗放经营到回归金融本质的一波残酷的淘汰和洗牌,将会把大部分抱着投机心态、捞一把的机构淘汰出局,而能够继续不改初心的坚持下去的小贷公司,也将会回归小微、回归金融,重塑小贷行业。在对外来发展的探索方面,小贷公司同仁们主要有以下几点共识:

(一)小贷公司的本质是一种提供金融服务的类金融服务机构。

原有的制度设计中的“只贷不存”的思路有一定的合理性,但在实际中,由于试点初期大家盲目的将小贷公司作为一种牌照资源疯抢,并把注册资本门槛一再推高,一定程度上对小贷公司“重资本”的制度设计起到了推波助浪,这在根源上埋下了“放大额贷款”和“高利贷”、“高风险”的种子,使得这样发展的小贷公司大部分只能成为一个加了一块小贷公司牌子的民间高利贷公司而已。走访中大家普遍认为,小贷公司应该跳出重资本轻服务能力的误区,应将重心调整到培养团队和机构的金融服务能力上来。

(二)细分的市场定位和清晰的战略将决定小贷行业的发展方向。

多数小贷公司也逐步认识到,以往在中小企业这一个蓝海市场和银行等机构同等去血拼,最后带来的惨痛教训值得深思。小贷公司只能作为主流金融机构的有益补充,而不能替代银行等金融机构,小贷公司作为毛细血管,只有在大金融机构触角不到、服务不到的地方发挥我们小机构的优势,寻找我们的市场空间。而事实上,在广大的县域市场,众多的小微企业、个体户、三农的金融服务依然存在很大的空白,这也将是小贷公司未来主要的市场细分空间和目标客群。

(三)百年大计,教育为本,小贷行业的重生应从从业人员的教育开始。

金融行业是人的行业,近年来小贷公司出现的风险人的因素是关键因素。在过去的几年里,小贷公司的经营团队五花八门,有股东直接上阵的,有银行高管出来的,有夫妻店等等。不论是哪一种,完全纯粹的有小微技术的小微团队少之又少。而小微贷款作为中国一个新兴事物,不要说我们的民营企业家不懂,即便是在我们的正规银行体系,真正能懂或会做民间小微金融的团队也非常的少。所以,众多小贷公司反映,未来要真正扎根俯下身子从事小微贷款,则必须从头培养一只符合小微业务特点的从业人员队伍。

(四)小贷公司必须加快与互联网和新技术发展的结合。

随着新技术的发展,小贷公司在信息化建设方面,在小微客户的获客、调查、风险评估等方面,应充分的运用当前与互联网结合的大数据、产品和渠道创新等新技术的运用上。

小额贷款公司小微发展战略选择

在行业形势渐趋严峻时,小贷公司必须对战略定位进行探讨。从客户定位来说,考察大部分小额贷款公司,其服务对象大都定位在商业银行的中小企业客户。然而,在经济周期出现低迷和恶化时,中小企业首当其冲受到冲击,与商业银行相比,对于资金规模不大、风控体系不尽完善的小额贷款公司来说,这种客户定位不具有可持续性,甚至带来毁灭性的打击。从服务水平来说,在利率水平如此高的情况下,小贷公司服务水平较之与同样客户发生关联的其他金融机构,却没有任何优势。综合以上考量,小贷公司要存活发展,一定要转型下沉,专注小微。

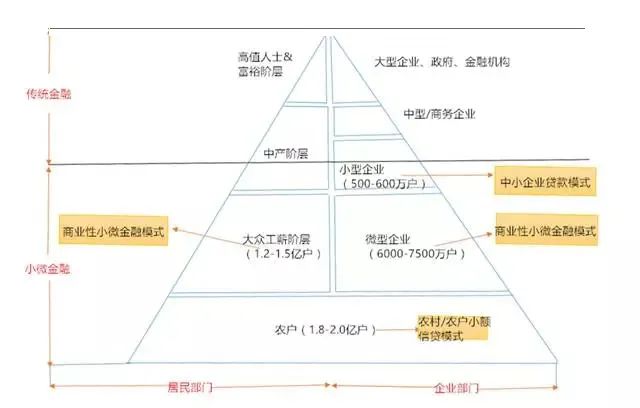

(一)细分客户,构建微型金融商业可持续发展的出发点

如图所示,客户金字塔的第一、二层(大型企业、中小型企业)都属于商业银行或者说正规金融的目标客户和服务对象,第三层和第四层将是微型金融机构的构建商业性小微金融的主要阵地。包括:1.2-1.5亿户的大众工薪阶层、7500-8000万户的微型企业和自雇经济体、1.8-2.0亿户的生产性农户。

(二)机构下沉、客户下沉、额度下沉,发展连锁化的社区型、村镇型的微型金融便利店模式。按上图细分的目标客户,微型金融机构必须采取连锁化、标准化的发展思路,将服务深入到客户最容易触及的地方。同时,由于正规金融对小额和农村市场的不断渗透,贷款额度在50万元(有些地方会是20万)以上的以及城市的客户群将会面临正规金融机构强大竞争,但20万元以下的市场、农村市场在较长一段时间仍然会是金融服务的空白,这样将留给微型金融机构一个发展的机会。

(三)微小客户的服务价值绝不仅仅在于贷款。微型金融机构面对的客户,包括贷款在内的所有金融服务对他们来说都是空白,微型金融机构应立足长远,立足为客户提供所有金融服务(这与金融牌照无关),试想,当机构的微小客户数量超过1万个的时候,这部分客户将会成为你的巨大资源。对这部分客户而言,不仅是贷款,还有保险、汇兑等各种小额金融服务都隐含着巨大的商机。

(四)小微金融更需要金融创新。数字化技术的的发展,给小微金融服务各环节的创新创造了条件。产品方面,移动支付、物联技术等数字化技术催生新一代的小微金融服务和产品,如POS机贷款、农村消费贷款、农村小额牲畜保险等。在渠道方面,新的数字化渠道模式大幅小额信贷的运营成本,如代理+移动手机、基于互联网的小额贷款等。另外,移动互联网技术的发展,移动手机日益成为小额信贷的业务运营平台,如GPS功能用于定位、摄像功能收集文件,指纹、脸庞、虹膜等生物识别技术用于身份确认,引入其他信息/数据,建立替代性信贷评估模型,云服务在小贷行业的应用。

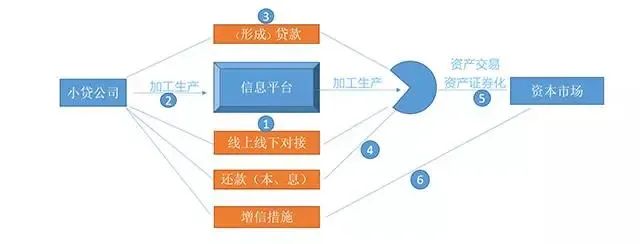

小贷公司微贷战略实施的一个平台化构想

小贷公司基于自身的政策背景和现实情况,结合本文前面分析,我们认为,小贷公司的出路应是关于战略、战术、技术的有机统一,即:战略上的可持续发展、战术上的可操作性、技术上的普及性和可复制性。基于此,我们提出了一个基于系统和互联网模式的“本地化+小微化+平台化”的初步构想。

平台化的基本思路:

(一)人人参与,人人共享;

(二)不触及参与机构的股权、资产所有权、市场;

(三)平台聚合多家机构,迅速做大集合资产规模;

(四)具备相当规模、标准化可视化、可穿透的优质信贷资产能够迅速帮助小微金融机构对接资本市场。

(五)互联网时代必须具备的大数据征信、互联网获客等为小微机构提供公平起跑线。

(六)打通民间金融和官方金融的通道,让民间金融更加阳光化、线上化、规制化,真正发挥民间金融作为官方金融的重要合作者和有益的补充。

最后需要说明的是,微贷战略转型之路是艰巨而漫长的道路,所谓路漫漫其修远兮,吾将上下而求索。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

即刻智能—云WMS系统

- 0.0

(0)咨询产品免费试用ADSCOPE聚合广告管理平台

- 0.0

(0)咨询产品免费试用容联·七陌-全新智能客服机器人X-Bot

- 0.0

(0)咨询产品免费试用LTD营销中台

- 0.0

(0)咨询产品免费试用账多多

- 0.0

(0)咨询产品免费试用Focussend会议&活动管理

- 0.0

(0)咨询产品免费试用