强监管环境下,美国现金贷平台的出路何在

指导 | 张扬

撰写 | 吴云

摘要:CURO当前是一家以sub-prime客群为主的借贷平台,near-prime客群是未来的方向和出路。多渠道获客是特色,将来随着线上获客占比上升,总体获客效率将提升。件均较低,如何降低利率,提升额度是一大挑战,也是突围监管困境的关键。

监管,始终是现金贷公司头上的一把悬而未落的利剑。

2017年12月,国内监管层发布了“关于规范整顿‘现金贷’业务的通知”,从借款人偿付能力,贷款用途,到平台的资金渠道和催收等都进行了严格限定。虽然最终的落地实施还未明确,但无疑给整个消费金融行业蒙上了阴影。

美国现金贷公司的处境与中国类似。2017年10月5日,美国消费金融保护局(CFPB)出台新规,防范现金贷债务“陷阱”,核心是在放贷前要评估借款人的还款能力。新规将在2019年8月正式生效,但支持强监管的CFPB局长Richard Cordray辞职,给新规最终落地增加了不确定性。

赶在新规落地前,美国主营现金贷业务的CURO Group Holdings Corp(以下简称CURO)在2017年12月实现了上市,发行价14美元,IPO市值6.3亿美元,与当前市值相当。截至2017年9月,CURO贷款余额约4.6亿美元。

通过对CURO的战略和运营分析,本文将探究在中美同样的强监管环境下,现金贷公司的出路有何异同。

当前以sub-prime客群为主,near-prime客群是未来重点

CURO的目标客群包括sub-prime人群(FICO分600以下),near-prime人群(FICO分600-700)和部分prime人群(FICO分大于700)。当前,所有产品的平均月利率都超过10%,年化则超过120%,因此sub-prime客群占主要部分。

三类客群中,sub-prime客群的借贷需求未能从传统金融机构得到满足,是市面上现金贷公司的最主要目标客群。但在服务这一客群的过程中存在两大难点,一是市场竞争激烈,包括传统的线下抵质押公司、典当行,以及众多类似Elevate这样的线上平台都参与其中;二是面临强监管,合规风险极大,这在近期表现的尤为明显。

而对于prime客群,传统银行已经覆盖。此外,Prosper和Lending Club等大平台凭借积累的获客渠道和风控经验等优势,也角逐其中。

服务sub-prime客群面临强监管,服务prime客群面临强竞争,near-prime客群将是现金贷公司未来的机会所在,也是CURO未来开发客群的重点。

根据FICO在2017年4月份数据,美国有10%的人群FICO分处于600-649,另有13.2%的人FICO分处于650-699,两个区间总共约有5800万人,基数大。

根据Equifax数据,有30%的加拿大人BEACON分处于650-750,可认为是near-prime客群,这一客群基数约为1000万。正是看到这一巨大的潜在市场,CURO这样的现金贷平台正谋划向上拓展客群。

以美国的比例推算,中国约有2.4亿人处于这个区间。而趣店、拍拍贷、信而富等消费金融平台更是从一开始就瞄准near-prime客群。

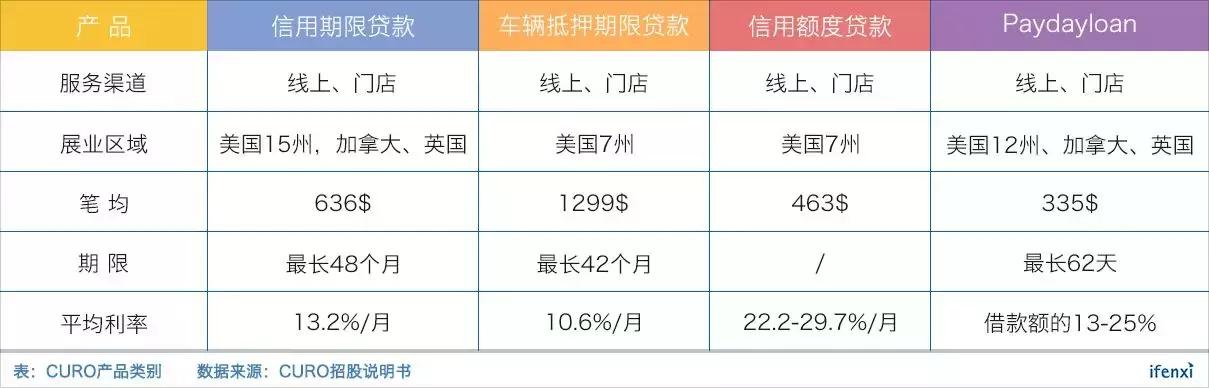

为了服务好sub-prime和near-prime客群,CURO推出了多款产品,包括期限贷款、信用额度贷款和paydayloan。其中期限贷款额度较大,期限较长,利率较低,服务的客群较优。paydayloan额度小,期限短,利率高,服务的客群较差。信用额度贷款属于预授信产品,具体额度和期限取决于用户需求。

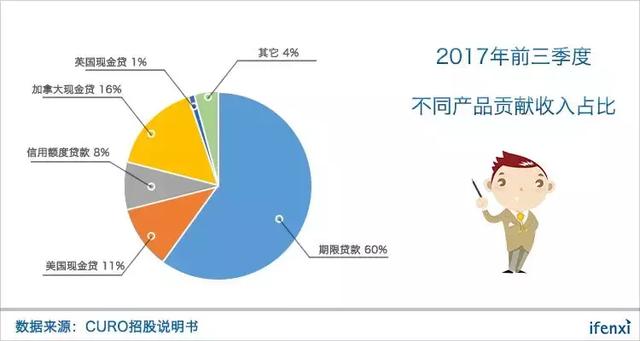

收入确认上,期限贷款和信用额度贷款都是根据余额收取利息,paydayloan为一次性还本付息。在所有产品中,期限贷款贡献的收入最多,占比过半,其次是paydayloan。

paydayloan产品主要服务于sub-prime客群,合规风险高,监管落地后极有可能面临合规风险。相对而言,期限贷款和信用额度贷款产品服务的客群较优,合规风险低,是CURO未来产品的重点。根据CURO招股书,期限贷款和信用额度贷款收入占比从2010年的19%增长到目前的68%。

三大策略获客,线上渠道提高获客效率

CURO获客第一大策略是多渠道,概括为“Call, Click or Come In”,也就是包括电话,线上网页和APP,线下门店等多种获客渠道。

截至2017年底,CURO拥有线下门店405家,分布于美国14个州和加拿大7个省。在美国26个州,加拿大5个省和英国市场开通了网页、APP等线上借贷通道。具体获客渠道和贷款流程等,取决于当地客群的需求特点。从收入来看,美国是CURO的最主要市场,占比76%,其次是加拿大,英国市场贡献收入最少。

在北美地区,门店从一开始就是paydayloan最主要的获客渠道,符合用户习惯。根据美国和加拿大市场的特点,CURO已分别开设了215家和190家线下门店,将来还将继续增开门店。

CURO在招股书中表示,对于线上不满足贷款条件的用户,可以到线下门店提供身份、收入等证明资料再进行申请,也可以到门店办理车抵贷。

第二大策略是通过开发新品获客。2017年二季度,CURO在美国市场发布新品Avio Credit,目标客群是FICO分600-675用户,提供无担保期限贷款。且正准备在加拿大发布新品LendDirect,服务加拿大市场。

CURO的第三大策略是通过收购拓展客群,整合目标公司的获客渠道资源。2011年,CURO收购加拿大现金贷公司Cash Money,2012年,收购美国现金贷公司The Money Store,2013年收购英国现金贷公司Wage Day Advance Limited。

纵观CURO的获客策略,sub-prime客群主要通过线下门店获取,未来还将继续拓展这类客群。美国的监管新规必将限制高利率的现金贷产品,这类业务的合规风险极大。在新规落地前拓展门店,实际是在进行监管套利。

near-prime是未来的客群重点,获取方式主要是通过线上渠道。具体的策略包括开发针对near-prime客群的新产品,拓展获客区域等。获取这类客群,不仅是为了利润,还为未来监管落地后的发展打下基础。

此前,我们曾研究过同为美国现金贷公司Elevate(回复"Elevate"获取调研报告),其获客成本250-300美元,件均3500美元。相比之下,CURO总体获客成本是63.3美元,件均约1000美元,获客成本占比上两者相当。

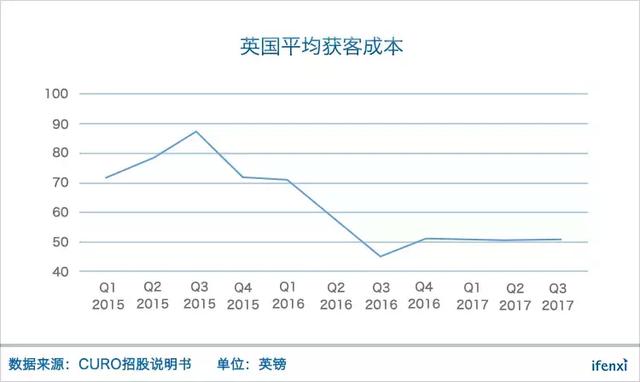

2015年,CURO的总体平均获客成本是72.9美元,2017年下降到了63.3美元。下降的原因是线上获客占比提升,拉低了整体获客成本。尤其是英国市场采用了纯线上渠道,规模效应显现。

逐步提升线上获客比重是CURO的增长策略。从2010年开始拓展线上渠道,到2017前9个月,线上渠道产生的收入占总收入比重为37%。相比Elevate几乎全部采用线上渠道,CURO还有很大的提升空间。

目前,CURO共有员工约4200人,其中驻店3000人,占了绝大部分。随着CURO不断拓展线上渠道,门店员工的工资和福利占收入比重从2015年的13%下降到了2017年的11%。将来,随着线上获客占比上升,CURO获客成本将继续降低,运营效率将继续提升。

件均低,提升单客价值是一大挑战

CURO产品种类繁多,综合件均不足1000美元。对比定位于sub-prime客群的Elevate,件均3500美元,远高于CURO。

为了提高单客价值,CURO采取了两大策略。一是积累用户数据后,给优质用户提升贷款额度。截至2017年前9个月,无担保和有担保的期限贷款件均分别同比增长了26%(128美元)和24%(247美元)。二是围绕用户生命周期,开发新产品,满足用户在不同阶段的需求。

在监管趋严、near-prime客群竞争加剧的背景下,如何提高件均以及能否挖掘用户全生命周期价值是CURO的一大挑战。

损失准备金充足,坏账稳定

对于风控,CURO搭建了“Curo平台”,完成从获客、风控、到催收的全流程分析。目前,CURO已经从自身体系和第三方渠道积累了7100万用户的数据。在此基础上,完善后台算法和模型,并生成Curo分作为对借款人风险的综合评估,应用于贷款决策。

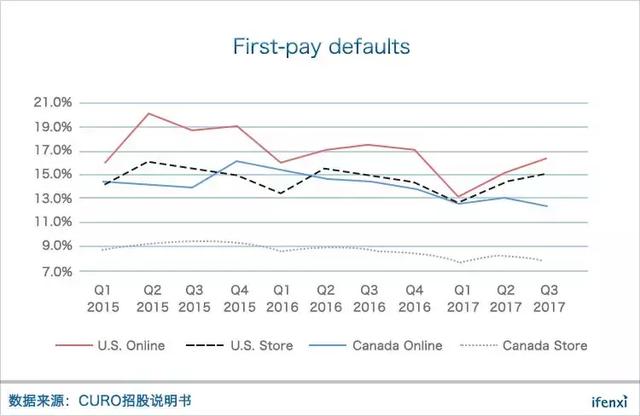

CURO认为,首期还款中逾期用户占比(first-pay defaults,以下简称FPD)能更好地预测坏账率。从2015年至2017年三季度,剔除季节性因素,以年为观察单位,CURO每年的FPD稳中有降。

从上图可以看出,CURO在美国市场的坏账率要高于加拿大,线上渠道的坏账率要高于线下门店。这与国内线下消费分期欺诈率高,坏账甚至高于线上的情况有一定差别。

CURO也是通过提取损失准备金的方式覆盖坏账,记入限制类现金账户。从2017年一季度起,CURO把M3+视为坏账。目前,损失准备金充裕,完全能覆盖坏账。

CURO提取的损失准备金占收入的比重相对稳定,约30%,且保持了充足的限制类现金。相比之下,Elevate把收入的一半用来覆盖风险,M2+更是达到30%。

CURO风控效果较好的原因有三个,一是积累了大量的用户数据,可用于训练风控模型,使之不断完善;二是CURO的目标是向near-prime客群靠拢,客群质量提升;三是CURO铺设了400多家线下门店,这部分用户的坏账率要低于线上,拉低整体坏账率。

资金成本高,助贷模式拓展资金渠道

CURO的放贷资金主要来源于债务发行,还有少部分的银行授信,总体资金成本约12%,属于较高水平。

出于拓展资金端和符合当地监管的考虑,CURO在美国的德克萨斯州和俄亥俄州开启了助贷模式,按贷款余额向借款人收取费用。具体操作中,CURO根据资金方需求,对借款人进行信用风险评估和筛选,同时对坏账进行担保和回购。

目前助贷模式的余额约6000万美元。助贷模式产生的收入占总收入的比重在2016年和2017年前9个月约26%。

在美国,助贷模式产生的余额可以出表。对比国内,在此次整顿现金贷业务的通知下发之前,很多借贷平台也采用助贷模式出表,规避了关于杠杆率限制的监管。此次“通知”要求把这类资产纳入表内,同时对银行,交易所,P2P等资金渠道作了严格限制,助贷模式同样面临强监管。

综合来看,客群和获客是CURO亮点所在。客群层面,CURO定位于sub-prime和near-prime人群,推出多种产品。当前,CURO客群中sub-prime占主要部分。将来随着针对现金贷的监管落地,sub-prime客群比重将逐渐降低,near-prime将成为主要目标客群,相应的产品设计将发生变化,核心是降低综合利率。

获客层面,CURO采用多渠道手段,当前获客效率与行业竞争者相当,将来随着线上获客占比上升,获客效率将超越同行。在监管落地之前,线下门店主要获取sub-prime客群,实现盈利的稳步增长。同时通过线上获取near-prime客群,既降低总体获客成本,又能为新监管环境下的发展打下基础。

中美现金贷平台面临的监管环境类似,在具体出路的选择上有共识,也有差异。

中美现金贷平台的共识是sub-prime客群面临极大的合规风险,near-prime客群是未来的机会所在,同时线上渠道是获取这部分客群的有效途径。此外,拓展海外市场是大趋势。CURO开拓了加拿大、英国等市场;国内现金贷平台则在积极开拓东南亚和拉美市场。

不同之处在于,CURO在美国市场依然可以享受线上获客的流量红利;而国内的消费金融公司从一开始就以near-prime为目标客群,并且采用线上方式获客。当前,国内线上获客的流量红利已不再,现金贷平台在积累了丰富的线上风控经验后,开始转型金融科技输出,推出大数据风控、精准营销等2B服务。

估值6-8亿美元

线上部分,2017年前三季度,CURO线上收入2.57亿美元,预计全年为3.43亿美元,同比增长26%。预计2018年线上增速20-25%,对应收入4.12-4.29亿美元。

CURO在2015-2017年间,门店数量几乎保持不变,在400家上下。线下收入2016年和2017年分别为5.56和6.04亿美元,增速约8%。CURO表示,将在2018年新开门店,但由于新店扩张速度慢,对收入影响较小,预计2018年线下增速8-10%,收入为6.52-6.64亿美元。

线上和线下收入相加,预计2018年总收入为10.64-10.93亿美元。

四项成本中,坏账成本、运营成本(包括门店人员工资福利)和资金成本都保持相对稳定,获客成本将因为线上获客占比上升而有所下降。因此,预计2018年净利润为0.85-0.87亿美元。

考虑到CURO有大量的门店,模式较重,增长相对缓慢,给予7-10倍PE,估值6-8亿美元,当前CURO的市值为6.43亿美元,处于合理区间。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用前程无忧

- 3.7

(30)咨询产品免费试用在途商旅

- 3.9

(54)咨询产品免费试用豆盟

- 0.0

(0)咨询产品免费试用