IPO观察丨靠做“淘宝入口”起家的蘑菇街,如今要靠小程序流量IPO

继京东、拼多多、唯品会后,腾讯系又一电商蘑菇街赴美上市。

11月9日,美丽联合集团(MOGU)向SEC递交IPO申请文件,申请在纽约证券交易所挂牌上市,拟筹集最多2亿美元资金,股票代码为“MOGU”。主承销商为摩根士丹利、瑞信和华兴资本。本次赴美上市公司主体名称为“蘑菇街”(MOGU Inc.),公司包括蘑菇街、美丽说、uni等产品。

美丽联合集团以“MOGU”为上市公司主体名称,图片来自SEC官网

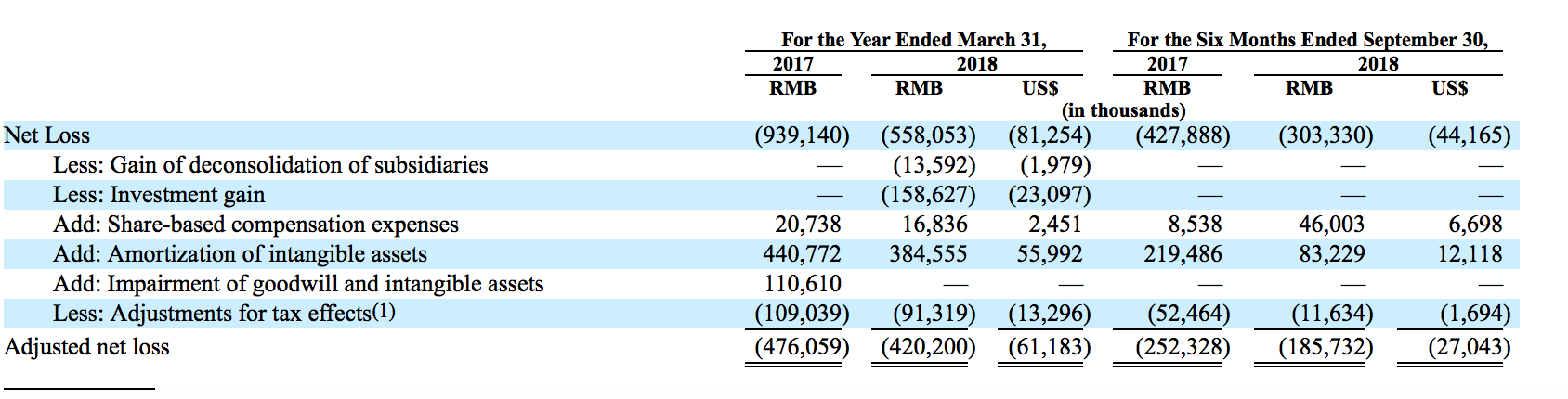

招股书显示,2019财年上半年(即2018年4月1日-2018年9月30日,蘑菇街的财年与自然年不同步),蘑菇街营收为4.89亿元,较去年同期4.8亿元同比增长1.9%;调整前净亏损3.03亿元,较去年同期4.28亿元同比下降29%。此外,蘑菇街最高募集资金为2亿美元。腾讯为其第一大股东,持股18%。不过由于蘑菇街同股不同权,创始人仍占绝对多数投票权。

蘑菇街2017财年至2019财年上半年总收入,图片来自招股书

蘑菇街2017财年至2019财年上半年净亏损,图片来自招股书

营收增长不明显,亏损严重,即将上市的蘑菇街前景堪忧。据彭博报道,蘑菇街据悉将美国IPO的估值目标减半至20亿美元。

持续亏损、MAU增长几乎停滞

根据招股书,2019财年上半年,蘑菇街的营收较去年同期实现同比增长,但不超过2%,远低于行业整体水平。净亏损同比下降不少,但现金流的情况却很糟糕。

数据显示,2017至2019上班财年期内,蘑菇街持续亏损,现金流净流出也一直增加。自2017财年年初至2019财年上半年,蘑菇街现金流净流出共达到15.59亿元。2019财年上半年期内,现金流及其等价物仅剩8.915亿元,同比减少27%。

一个观点是,蘑菇街选择在双十一前夕低调申请挂牌上市,很大程度是无奈之举。中国电子商务研究中心主任曹磊在接受媒体采访时表示,蘑菇街现有现金流情况难以长期维持平台运作,公司经营现金流仍然在大幅度流出,加上现如今的一级市场融资困难,蘑菇街现在除了上市,或也别无他路可选。

蘑菇街可以通过上市融资缓解现金流问题,但对于电商而言更致命的是GMV和MAU(月活用户数)、AB(活跃买家数)等指标。招股书显示,蘑菇街2017财年至2019财年上半年,GMV增速保持在20%左右,但低于行业整体水平,而MAU和AB则几乎没有增长,陷入瓶颈。

蘑菇街2017财年至2019财年上半年GMV、收入、净亏损、MAU、AB、现金流等数据概况,36氪根据招股书整理

根据表格可知,虽然在同比增速上蘑菇街的MAU和AB均有超过20%的增长,但招股书同时也显示,从2017年9月30日前12个月和2018年9月30日前12个月的数据来看,蘑菇街MAU从6200万增加至6260万,同比增长0.9%;AB从3170万增加3280万,同比增长3%,增长几乎陷入停滞。

不仅在MAU、AB增长上面临危机,蘑菇街还面临产品质量屡遭投诉等风险。2018年6月浙江省工商局开展网购商品质量抽检过程中,蘑菇街等多家电商平台“中招”。而据“电子商务消费纠纷调解平台”接到用户对“蘑菇街”的投诉案例显示,蘑菇街存在抽检不合理、虚假宣传、虚假发货和退货不退款等问题。这一点蘑菇街在招股书中也有提及:平台存在的产品及服务质量瑕疵可能带来的用户流失,将对公司发展产生极为不利的影响。

蘑菇的翻身之机:微信和直播

各项财务数据不够好看,产品质量面临诉讼风险,但这并不代表蘑菇街没有翻身的机会。

就在淘宝主动关闭入口阻截蘑菇街流量后,蘑菇街找到了新的合伙人——腾讯。这也令蘑菇街从导购平台转型为带社交属性的电商平台,随后还上线直播功能。

目前腾讯已是蘑菇街的第一大股东,持股比例为18%。双方在多个方面开展深度战略合作,包括云、支付、广告营销、流量资源等。

基于该合作背景,在蘑菇街的GMV构成中,腾讯系产品微信的占比正越来越大。公开资料显示,2018财年微信小程序对蘑菇街总GMV的贡献率达到17.8%。而到2019年财年上半年,小程序对蘑菇街总GMV的贡献率已达31.1%。

与蘑菇街有着类似经历的还有京东、拼多多和唯品会。他们都得到了来自腾讯的资金和流量支持。一个巧合是,除了唯品会,腾讯在这几家电商的占比都是18%,占据了前两大股东的位置。

此次腾讯入股蘑菇街释放一个重要信号:中国主流电商平台已经完成站队。根据易观发布的2017年度中国电商排名可知,几大主流电商平台已经分别被收入阿里、腾讯麾下。不过,腾讯阵营的几个电商平台,除了拼多多业绩向好,几乎都在走下坡路。

2017年度中国电商前十名,图片来自易观

而无论电商们如何竞争,争的最终都是用户。阿里系和腾讯系也都各有优势。在用户增量上,腾讯更占优势,近年来它依靠微信等社交媒体为电商导流,例如京东每年20%的流量都来自微信。而在用户时间的争夺上,腾讯也明显占优势。数据显示,用户在微信等APP上花费的时间是淘宝天猫等购物网站的近十倍。

虽然阿里在以上方面处于劣势,但它旗下的电商产品已是成熟的购物搜索引擎,并探索出明确的商业模式。《好奇心日报》称,阿里巴巴其实是中国最大的购物搜索引擎,去年有1084亿收入来自卖广告位给天猫和淘宝商户。这个数字差不多是百度和腾讯两家广告收入之和。而微信目前虽然已经有商品搜索功能,但其无论在购物的便利性还是易得性上都弱于阿里系产品,它离成为一个优秀的购物搜索工具还有很长的路要走。

但不管阿里和腾讯的零售之战最终胜者是谁,蘑菇街已经选择了腾讯,双方在未来将休戚与共。而在微信之外,蘑菇街还找到了直播这个新的增长点。

在2018财年,观看直播的月度移动端活跃用户数比去年同期猛增98.3%;在通过直播完成购买的用户中,30天内复购率达到84.3%;直播共带来成交额17亿元,约占总GMV的11.8%。而在2017财年,直播带来的成交额占总GMV的比例仅1.4%。2019财年上半年,直播依然势头很好,贡献了14亿元的成交额。

上线两年半的直播内容也成了其重要的时尚内容载体。公开资料显示,以2018年9月为例,蘑菇街平均每天直播产出量达3000小时,相当于125家电视频道24小时连续不断地播出,而用户平均每天花超过35分钟时间在蘑菇街上观看直播。

成立超过7年,蘑菇街经历了被淘宝狙击流量、转投腾讯怀抱并转型为社交型购物平台、与美丽说等合并冲刺IPO等诸多变故,终于离上市只差临门一脚。然而,上市只是开始,蘑菇街还要面对更多考验,不仅要与阿里系竞争,如何在腾讯系内部争取优胜地位获得更多资源支持也是个问题。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

帝派智能机器人

- 0.0

(0)咨询产品免费试用科讯嘉联-Ptah语音机器人

- 0.0

(0)咨询产品免费试用魔珐科技-AI虚拟人能力平台

- 0.0

(0)咨询产品免费试用梦网科技-消息云

- 0.0

(0)咨询产品免费试用趣看视频云

- 5.0

(1)咨询产品免费试用有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用