狂奔的视频电商,撑起万亿GMV?

编者按:本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:王鑫鑫,编辑:马戎,36氪经授权发布。

视频电商已经杀到古典电商城下。快手市值已经飙到1.5万亿港元,超过京东,直逼拼多多。国金证券首席分析师裴培发文感慨,快手没疯,市场疯了。

如果古典电商解决了传统零售品类不足的问题,视频电商则在解决古典电商的用户消费意愿问题。流量瓶颈下,传统电商的获客成本骤然攀升,以短视频平台为代表,优质流量入口成为品牌商家们的重点争夺对象。

视频电商的强势,集中体现在GMV数据上。

据晚点latepost消息,抖音电商2020年全年GMV(自营+第三方跳转)超过5000亿元,抖音电商业务计划2021全年GMV目标将调高至10000亿元,比上一年翻一倍。

快手招股书显示,截至2020年11月底,快手电商GMV为3326亿元,同比增速超500%。

而背靠微信用户体系的微信视频号,正在短视频赛道蚕食市场份额。方正证券发出的一份报告显示,其日活峰值已达3.5亿。早在视频号内测阶段,便有公众号创作者、网红博主、KOL以及MCN机构入场,直播功能与微信商店的打通将进一步加速视频号商业化。

从0到万亿GMV,京东电商用了13年,淘宝电商用了10年,拼多多用了不到5年,从远超古典电商的GMV增速看,抖音、快手、视频号或许将用更快的速度迈入万亿GMV时代。

01 万亿GMV从哪儿来?

2013年,阿里首次突破万亿GMV,2017年,京东全年GMV接近1.3万亿元,2019年底,拼多多GMV达1.0066万亿。

诞生初期,淘宝以MAU为增长驱动,当用户规模到达一定水平后开始追求客单价提升,扩充SKU,并转向以GMV,乃至佣金利润为增长核心。

同样经历MAU、GMV为增长核心这两个阶段后,京东将其重心放在了数码、电子等3C品类,试图通过市场占有率的上升,形成规模效应。不过,相比淘系在服饰、美妆领域的绝对优势,京东的3C市场份额还面临来自淘宝、拼多多、苏宁、国美的威胁。

成长于微信小程序,擅长社交裂变玩法的拼多多则是以较低的获客成本迅速集中用户。截至去年9月底,拼多多年度活跃买家为7.313亿,阿里年度活跃买家数达7.57亿。

拼多多想要拉动GMV增长,就要提升客单价以及消费频率。不过,走工厂直供路线的拼多多在服饰、美妆两大高溢价品类上仍难以撼动阿里淘系的地位,除向上兼容的百亿补贴以外,生鲜与农产品则是拼多多突围的方向。

不同于古典电商的发展历程,视频电商的立身之本是用户注意力,而非服务和品类,这使视频电商的成长路径异于古典电商——先作为流量中介导入第三方交易,再打造小店、支付工具,尝试在平台内部完成交易闭环。

快手直播电商以往的支撑点是头部家族势力,头部主播掌控了可观的私域流量。以辛巴为首的六大家族、“老铁经济”、MCN机构共同构成了快手电商千亿GMV的基本生态。

2019年辛巴直播带货总GMV达133亿元,快手全年GMV达596亿,仅辛巴家族的带货比例就占据整个快手电商的近四分之一。

为降低家族势力对平台的影响,快手开始向中腰部流量倾斜。去年11月,快手电商宣布拿出上亿现金补贴中小商家,“好物联盟”、“百亿补贴”也都是在降低主播招募门槛,支持中腰部主播带货百亿补贴商品。

立足下沉市场的快手也面临着与拼多多相似的难题,高客单价品牌商品少,白牌货品居多。为推动广告和电商GMV增长,快手正在向品牌方靠拢,释放流量红利。

不过,大牌、潮牌更愿意对消费能力较强的人群、调性较高的场景进行投放,占领一二线用户心智的抖音比老铁文化熏陶下的快手更具吸引力。

与快手相比,抖音的电商之路起步相对晚一些,其GMV由第三方交易以及抖音小店构成,短视频以及直播是主要实现方式。

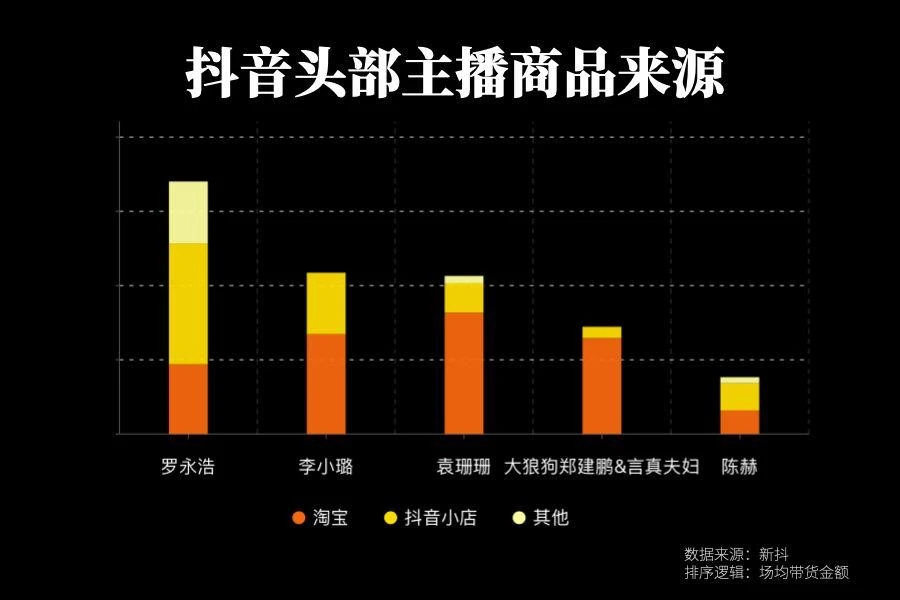

2018年12月,抖音正式开放购物车功能申请,允许内容创作者将视频内嵌入淘宝链接,同时在个人抖音账号内开通商品橱窗。继短视频带货之后,直播电商兴起,抖音斥资6000万独家签约罗永浩,并与多个明星、企业家达成合作。

头部主播以外,抖音也在扶持中小商家,鼓励商家自播。抖音电商和KA品牌签约后,除了约定返点,品牌自播的小店还会增加20%的额外返点。快手为激励主播及商家也进行了较多返点、返佣补贴。

而一个重要事实是,尽管快手、抖音已经从流量、价格等多个角度对电商进行补贴,但仍留有余地。

一位抖音电商直播从业者对「科技新知」表示,抖音对主播的限流相当普遍,对违禁词的处理比淘宝更严。如直播间出现“国家级”、“高级”、“纯羊毛”、“抗菌”等关键词,且拿不出相关证书,商品将被直接下架,严重的会关闭直播间。而且,抖音的违禁词库更新极快,主播被限流后,往往不知道是哪句话出了问题。

从平台角度看,视频电商有能力复刻古典电商的用户规模,但很难在短期内逾越这些老牌平台在履约能力、商家管理等积累。短视频平台唯有通过监管施压,才能补足与古典电商同台竞技的劣势。

这也意味着,视频电商并未用出全力,尚处在GMV的爆发增长前夜。

02 视频电商要革谁的命?

电商的权力更迭,实际上是互联网流量的变迁与博弈,从增量市场到存量市场,追逐流量是电商平台商业模式演进的主要动因。

PC互联网时代向移动互联网时代转型,一个明显的变化是,集中的搜索流量被打散,每一个APP都成为独立的流量入口。

在第一代电商平台崛起的年代,大部分供需匹配都通过搜索完成,但未来,更多的电商成交可能会诞生在社交和娱乐场景下,由“人找货”演变为“货找人”。

服务于商品交换的传统电商则面临着流量成本攀升的难题,遭遇平台流量挤压的中小商家急需寻找新的流量入口,而以视频号、抖音、快手为代表,通过视频形式提供娱乐内容的视频电商正悄然崛起。

PC电商-移动电商-社交电商-视频电商的演变,对应了内容生态由图文到视频、直播的变迁。

PC电商是对线下实体交易的颠覆,移动电商随着基础设施的完善不断迭代和进化,社交电商对应了拼多多的崛起,抖音、快手以及微信视频号的电商化则代表着视频电商的未来。

从长远趋势来看,抖音、快手、视频号具有更高的流量天花板,但从目前来看,视频电商与传统电商在GMV、SKU、货币化率上都有着不小的差距。

据阿里2020年第四季度财报显示,2020年12个月淘宝直播的GMV超过4000亿元,177位主播年度GMV破亿。而抖音电商5000亿的GMV,只有1000多亿元通过抖音小店卖出,另外3000多亿为跳转第三方订单。

切断第三方外链后,GMV增长、SKU数量、品控售后对于抖音、快手来说仍是难题。抖音、快手销量高的产品多为百元以下的低客单价产品,雅诗兰黛、兰蔻、阿玛尼等大牌均未开设抖音小店,即使是平价国货品牌,抖音、快手自营小店里的数量也远低于淘宝。

“高交易低转化”已成为平台的痛点,通常来讲,电商直播平台的转化率至少要达到2.5%以上,2020上半年,快手电商GMV达1096亿元,平均复购率达60%以上,货币化率却仅为0.66%,而同期阿里、京东和拼多多都在3%以上。

而去年发酵的辛巴假燕窝事件与罗永浩羊毛衫事件,都暴露了直播电商的品控问题,如果不能持续完善相应的产品体系、引入合作伙伴,视频电商或将面临业务增速不及预期的风险。

目前,抖音小店与苏宁易购达成合作,快手也签署了与京东供应链的合作。微信视频号要走的路更长,需解决内容供给,及算法优化的问题。但与淘系电商十多年的积累相比,短视频行业仍有较大差距,要想撑起万亿GMV,短视频要补的课还太多。

参考资料:

《从“古典电商”到“泛电商业态”:除了直播带货,你还应该了解什么》,互联网怪盗团

《短视频行业深度报告:快手商业化的进化与突围》,东方证券

《短视频电商模式的演进机理研究》,姚林青

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云千载

- 4.0

(1)咨询产品免费试用