好时2016年第四季度净利润同比减少近一半,巧克力商的中国出路在哪?

好时的好时日会来吗?

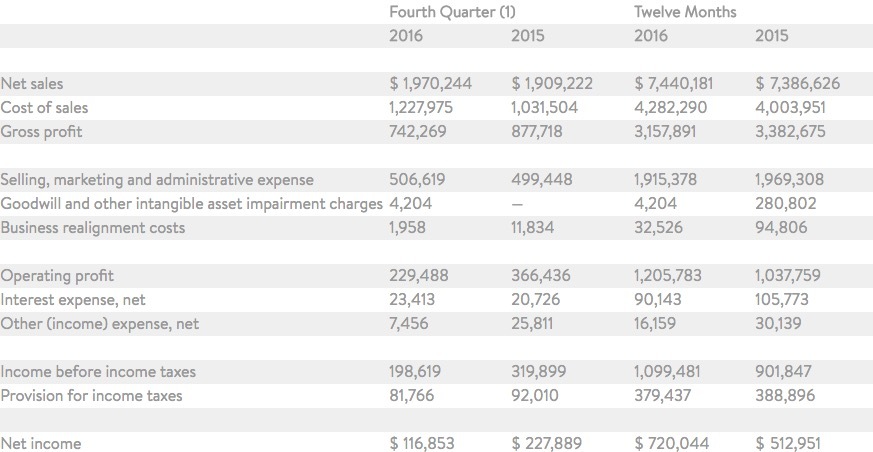

近日好时发布的 2016 年第四季度财报显示,截至去年 12 月 31 日,该季度营收为 19.7 亿美元,同比增长 3.2 %;净利润比同期的 2.28 亿美元少了近乎一半,至 1.17 亿美元。

或许是巧克力、糖果市场本身不大景气,好时认为该成绩已比预期要好,并预计 2017 年调整后盈利也将超预期。以区域来看,北美地区作为好时的主要阵地,美国巧克力市场增速已放缓,截至 2015 年,年平均销售增长率为 4.2%。

国际市场方面,好时在墨西哥、印度销售上录得了不错的增长。最让好时耿耿于怀还是中国市场,毕竟这家北美巧克力糖果巨头视其为下个增长点,后者却没能给力起来。今年好时在中国的销售额下跌了 4 %,前两季度也是处于下降的状态。

洋品牌唱主导,国产巧克力日子也不好过

中国巧克力市场 2015 年就开始呈现疲态,主要是受到“新常态”经济环境的影响。连在中国占绝对优势的德芙,也在那年首次丢失 0.4% 的销售量份额;另外对中国消费者而言,健康、天然的理念日益影响着他们的消费行为,巧克力似乎与这些概念不太搭边。

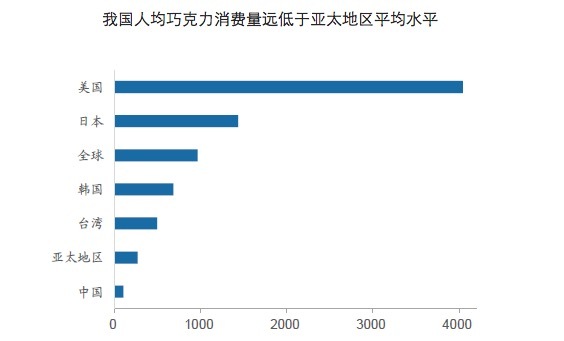

虽然目前来看,巧克力糖果商们或未能从中国市场获得理想的收益,但守住地盘再考虑赚钱的事也不迟。毕竟较之全球人均 961g 巧克力的消费水平,中国消费量还仅为 99.8g,未来有巨大增长空间。

(来源:中国产业信息网)

因而再不济,像好时这样的“舶来品”在中国“混”还是有其优势,所占市场份额也能“管够”一阵子了。像几乎垄断中国巧克力市场的品牌德芙与费列罗,就占据约 40 %的市场份额,且远远甩开竞争者。

(来源:亿邦动力网)

国产巧克力就没这“福气”了,无论是市场份额还是品牌知名度,都与洋品牌相差甚远。“死在沙滩上”的昔日老大——金帝,最辉煌时也曾做到国产品牌第一。

当然金帝后期的落败与其内部失败的快消品整合有关,但不能忽视的是国产巧克力生产原料可可豆基本靠进口,且低端产品较多,加上生产技术落后于国外,有消费者反映口感方面国产巧克力离洋巧克力还存有差距。另外,国产巧克力口味单一、外观缺乏新意也遭人诟病。

那么眼见着中国这块巧克力普及率不够高的大蛋糕,巧克力商们要以何种姿势来吃呢?

巧克力商中国的出路在哪?

消费者更追求“健康”和有品质的巧克力

消费升级时代,高品质和健康的食品更受消费者青睐。而巧克力几乎成了高热量、高糖量、不健康的代名词,这可能会让一些人士将巧克力拒之千里。

为跟上健康饮食这波热潮,不少巧克力商开始使自己看上去更“健康”。比如去年好时推出的 Snack Mix、Snack Bites 里面添加了果仁;去年 10 月在巴黎举办的巧克力沙龙,指出健康低热量的巧克力制作工艺是近年来行业发展趋势,巧克力生产商们开始特别注重可可含量、控制糖分,还会相应缩小巧克力体积。

还有一个现象是,好时、德芙这类大众巧克力品牌销售额增速放缓,但 Godiva、Lindt、Royce's 等高端品牌却过恰好相反。据北京商报援引雀巢方面称,高端巧克力品类约占全球巧克力销售的12%,预计在新兴市场的年均复合增长率为8%,发达国家市场为 8.4 %,均高于面向大众市场的巧克力产品增长率。因此近年来,如好时、雀巢等大众巧克力品牌都在向高端市场发力。

国产巧克力也可有所借鉴。

电商渠道布局很关键

此前,巧克力基本依靠线下商超渠道销售,但传统零售走下行路波及了线下巧克力销售,2016年上半年中国巧克力线下零售销售额同比下降 8.9 %。

与此同时,中国消费者的消费习惯逐渐迁移至网上,因而电商渠道在巧克力糖果的销售中扮演愈发重要的角色:去年巧克力电商渠道的销售额增速高达 27.3 %,加入电子购买大军的城市家庭达 250 多万,较之前增长 40 多万。

“在中国大陆地区,近 20 %的巧克力是通过电商途径销售,而美国、英国、法国等地区,其巧克力在线上的占比也只有不到 5 %。”亿滋中国巧克力品类总监 Makarenkova Hanna 表示。

这也是为何尽管目前中国巧克力市场看似不大理想,但仍有像旗下拥有妙卡、吉百利等品牌的亿滋国际看好它的长期前景。线下销售的没落,并不意味着争战停止,只是转战线上巧克力销售市场的争夺。正如妙卡上市前,亿滋分析业绩时提及,想要在中国发展,布局电商渠道是重要发展机会之一。

外观精美、呈现形式景上添花

巧克力的“样貌”或许能直接引来消费者,比如 Godiva 的草莓巧克力看起来就很诱人。相比纯粹的巧克力,这种更具创意的“作品”更能让年轻人掏腰包。

另外,巧克力的包装也不容忽视,毕竟在礼品市场,巧克力礼盒像是万金油般的存在。像 Lindt 和 Godiva 高端巧克力品牌就很注重各式各样的礼盒装,德芙也推出尊慕系列,直接针对礼品市场。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用