国美保守,失时失势

编者按:本文来自微信公众号“iFeng科技”(ID:ifeng_tech),作者 孙洪,编辑 于浩,36氪经授权发布。

4月10日,国美零售与家乐福(中国)达成了战略合作,将从2019年7月底之前,以“店中店”的模式入驻家乐福(中国)的200多家门店,经营所有大家电、3C和智能商品。

据国美方面介绍,“店中店”会与国美门店共享供应链资源,用户可以通过线下门店和国美APP进行线上选品。此外,双方还将在联合营销、会员管理等方面展开合作,希望借此实现服务和流量转化。

国美这次的战略合作主要释放出两个信号:第一,国美开始寻求更多外部合作,注重扩充零售渠道,补足自身线下业务的覆盖范围;第二,国美希望通过线上线下+大型商超的合作方式,提高行业竞争力,以图缩减与零售行业内竞争对手的差距。

然而,对于国美此次合作,多位业内人士给出了相近的看法,虽然国美努力,但它已经错失了零售行业或者电商行业的关键竞争机会,而今年国内零售领域的变化远非现今国美的脚步能跟得上的。

不仅如此,就在4月初关于国美实际掌门人黄光裕出狱的消息再一次引爆舆论,只是并没有多少人认为他的归来会拯救国美。对于国美目前在国内零售领域内的处境,并不是一个人或者一件事就能够拨动那根可以改变其命运的摇杆。黄光裕失去的是10年多的时间,而国美错失的却是国内零售行业天翻地覆的10年。

一位接近国美的电商行业内人士在与凤凰网科技(id:ifeng_tech)聊到国美的时候,用两个字概括了它近几年的历程,就是保守。保守守住了国美的基础,但同时也让国美失去了转型的时机和原有市场的势头。

失时

实际上,凤凰网科技(id:ifeng_tech)了解到在这次合作正式公布以前,国美已经与家乐福(中国)有过小范围的试点。从2018年11月开始,双方就打造了11家“店中店”,在北京、上海、杭州等地试点,由国美负责家乐福门店大家电、3C等产品的供应链、店面运营以及售后服务等。

根据家乐福方面的介绍,其目前在国内的覆盖城市已经有50多个,而且家乐福年报显示其去年在中国区有较大增长,利润达3.5亿元。

家乐福的情况,也成了此次合作的基础。上述接近国美的电商行业内人士告诉凤凰网科技,国美看重的是家乐福在国内已经形成的密集的线下门店网络,以及其门店所带来的客观的客流量;而家乐福则可以在家电及3C产品的供应和服务上,获得国美的资源。

产业观察家刘步尘对凤凰网科技(id:ifeng_tech)表示:“家乐福的家电由国美提供,这对国美当然是好事,但家乐福能卖多少家电是个未知数。目前国美处境艰难,一切想办法扩大出货渠道的努力都是值得肯定的。毕竟,努力总比听天由命要好。”也就是说,与家乐福合作对于国美来说,会在出货上带来一定利好。

这又引出一种质疑,一位不愿具名的电商行业分析人士则对凤凰网科技表示:“如果家乐福卖家电的能力很强,很可能就是厂家直接供货了。”简单来讲,对于国美这次联手家乐福对其出货渠道的补充作用,仍然需要时间验证。

需要强调的是,与国美家乐福合作的类似案例在国内零售领域早就有过多个,而国美在时间上相对已经落后。

京东2016年6月就与沃尔玛达成合作,沃尔玛在中国的实体门店接入了京东到家和京东投资的众包物流平台达达。当年11月,沃尔玛旗下的山姆会员商店和全球购也独家入驻到京东平台。

凤凰网科技(id:ifeng_tech)从京东商城内部了解到,与沃尔玛合作后,沃尔玛门店作为京东的前置仓,提高了货品的周转效率,双方在线上线下也有一定引流。

另外,阿里也在线下零售布局上有一系列动作,包括入股百联、高鑫零售。2017年11月,阿里入股高鑫零售,也就是大润发的母公司,其中国内约500家门店均接入了阿里的淘鲜达,也上线支付宝这一结算方式。而且,在阿里新零售的布局上,大润发也为盒马鲜生、盒小马提供开店帮助。

从这一点上来看,国美与传统商超的合作在时间也稍稍落后于其他零售企业。而且,在合作内容和形式上,国美与家乐福也更多的是在产品销售和服务等方面。相比较来看,沃尔玛为京东赋能了更多国际品牌,不只是家电品类;而大润发则与阿里不仅仅在商品方面融合,还打通了金融服务。相对来看,国美的合作稍显单一,带来的效果也有所局限,

失势

国美在时间线上的错失,也直接导致了它在市场上的式微。

国美在多次重要的节点上都错失了最佳时机,尤其是国美在线上的布局,一直偏于保守,导致其市场份额不断被蚕食,逐渐失去其在零售市场上原有的势头。

其实,国美在2011年就已经布局线上,推出了B2C+线下实体店结合的电商模式,在当时具有较强的竞争力。2012年底,国美又整合了网上商城和库巴网,打造成国美在线。当年,国内零售领域掀起了一场价格战,国美与京东、苏宁硬碰硬也毫不手软。

只不过,国内零售业不断更迭,模式和招数瞬息万变,电商平台的不断发力和苏宁在线下的强势,国美反而越来越保守,一点一点丢掉了手里的蛋糕。特别是在天猫、京东等电商平台不断通过造节带动家电、3C产品的销售,而国美在这方面的反应也相对迟缓。

众所周知,天猫在2009年第一次推出双11概念,在随后的10年里销售额突破2000亿;2010年京东推出618,2018年618当天销售额约1600亿。反观国美,在2013年才启动418国美在线店庆日,2018年仅公布GMV(成交总额)增幅数据。

但可以参考的数据是,国美2018年全年GMV为1326亿元,比天猫和京东分别在双11和618当天一天的GMV还要少很多。

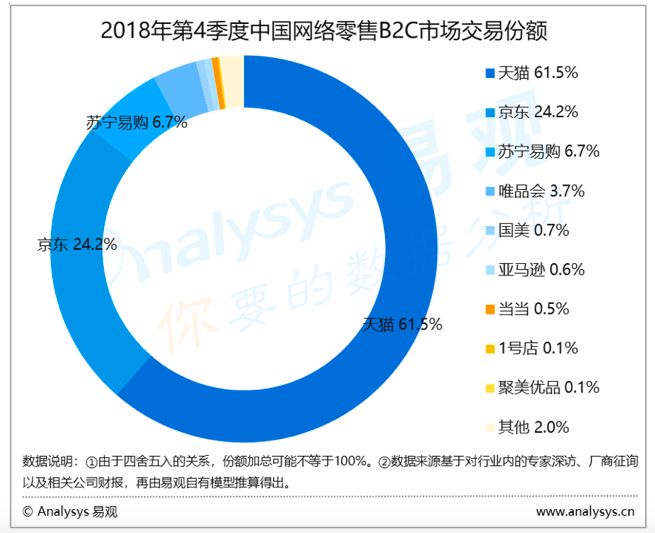

不仅如此,凤凰网科技(id:ifeng_tech)从第三方数据机构易观获得的数据得知,国美在整个国内电商领域的市场份额也比较危机。数据显示,2018年第四季度,天猫平台成交总额同比增长29.5%,占据市场份额61.5%,排名第一;京东成交总额同比增长21.1%,市场份额为24.2%,排名第二;苏宁易购排名第三,市场份额增长至6.7%;唯品会和国美分别以3.7%和0.7%的市场份额排在第四位和第五位。

可以说,这份数据很形象的展示出了国内电商平台之间的份额占比。当然,2018年第四季度一份数据并不能全面的代表国美的现状,毕竟相对于其他电商平台对双11的活动力度,国美并没有全力应对,418和“黑五”是国美比较重视的两个时段。

然而,外在的市场表现也直接体现在了国美的财报里。根据国美零售公布的2018年全年业绩报告显示,国美集团2018年销售收入为643.56亿元,对比2017年的715.75亿下滑10.09%;归属于母公司的亏损为48.87亿元,2017年为45亿元。

根据过往的财报可以知道,这是国美上市以来亏损最为严重的一年。而直接导致国美亏损扩大的原因,则是核心家电及3C产品销售的减少,当然也不排除国美战略转型期内布局新业务所带来的成本增长。

不仅如此,根据国美财报可知,其目前主要分为六大板块,包括线下零售、互联网、智能家居制造、智能手机制造、金融投资、地产。问题在于,国美上述六大板块业务的营收在2018年均呈下滑趋势。

刘步尘认为:“国美没落是多因素综合作用的结果,一般认为和黄光裕入狱有比较直接的关系。而在黄光裕入狱后,国美管理层心态趋于保守,守业心态大于创业心态,直接导致国美失去电商和新零售时代的机遇,线下也被苏宁大幅超越。”

如今国美在国内零售行业的现状,并不是单一的内因或外因造成的结果,而前述接近国美的人士则认为国美自身的影响因素更大一些,迟缓、保守都导致国美措施了太多机会。然而,随着黄光裕错失的时间,国内零售行业的主角已经悄然发生变化,国美已经偏离舞台中央。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

铀媒

- 0.0

(0)咨询产品免费试用蜜小豆

- 0.0

(0)咨询产品免费试用萌啦ERP

- 0.0

(0)咨询产品免费试用数美风控决策引擎平台

- 0.0

(0)咨询产品免费试用电霸

- 0.0

(0)咨询产品免费试用多多有数

- 0.0

(0)咨询产品免费试用