京东走出低谷了吗?

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 王琳,编辑 阿伦,36氪经授权发布。

昨天可能是最近半年多以来刘强东最开心的一天。

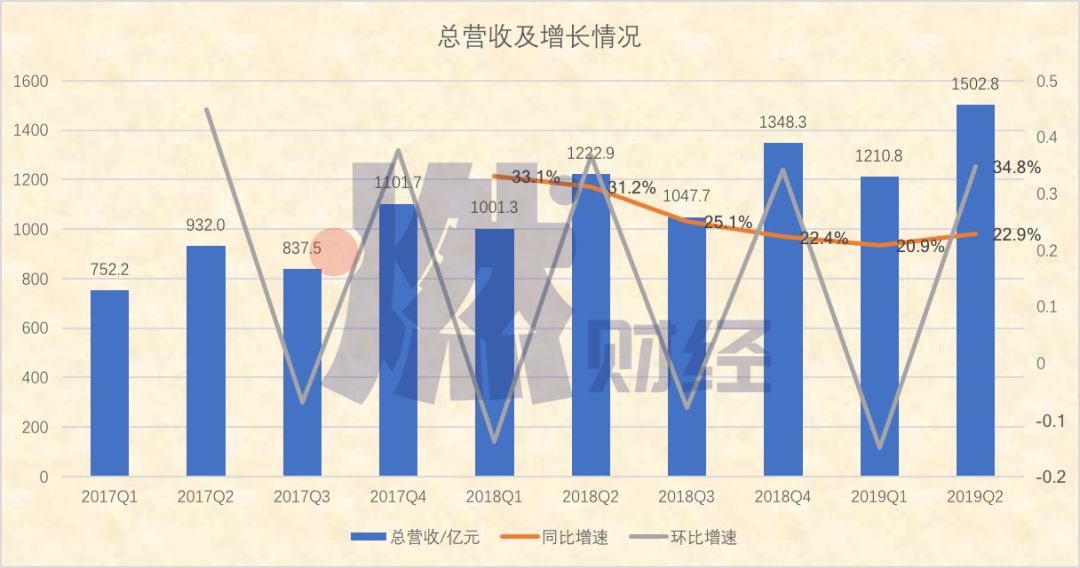

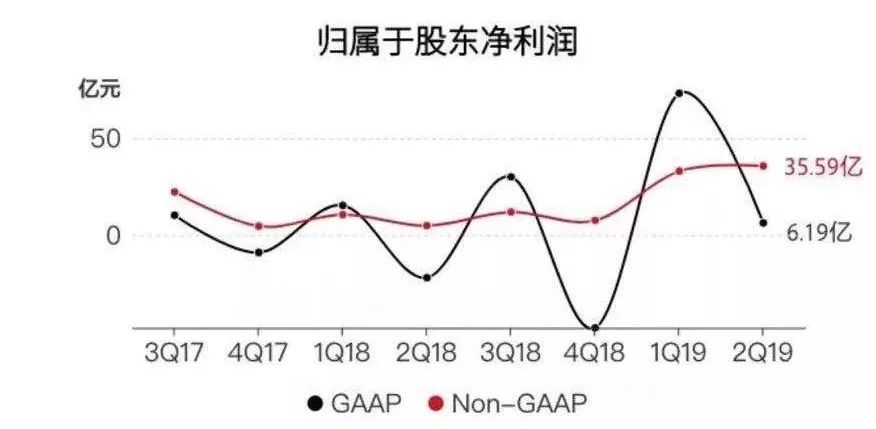

8月13日,美股盘前,京东发布2019年Q2财报。财报显示,Q2单季度营收1503亿元,超出分析师预期,为历史单季最高。在非美国通用会计准则下,京东已实现连续14个季度盈利,2019年Q2净利润为36亿元,同比增速644%,为历史新高。

股价历来是财报的晴雨表。财报发布后,截至8月13日收盘,京东股价大涨12.89%,重新站上30美元。时间拉得更久一点,年初至今,京东的股价已经累计上涨超过50%。

看上去,京东正在重回正轨。但事实上,情况并没有想象中那么乐观。Q2物流及其他收入增幅虽高达98%,但对比顺丰,京东物流业务能贡献的收入和利润实在有限;电商是京东主阵地,但在大促季仅仅1080万的新增年度活跃用户有点儿惨淡;36亿元净利润目前看上去更像是努力挤出来,而非受益于长期的降本增效。

或许,想要重回700多亿美元市值的高地,京东还需要做更多。

01 收入增长,利润改善

京东似乎有了全面复苏的苗头。

Q2财报第一大亮点是营收表现。单季度营收1503亿元,超出分析师预期,为历史单季最高。从增速来看,2018年Q3营收增速首次低于30%,自此之后一路下滑。如今,22.9%的增速虽然仍略显疲态,不过相对比Q1的20.9%已经有所回升。

制图 / 燃财经

利润表现也丝毫不逊色。美国通用会计准则下(GAAP)与非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润双双盈利。在非美国通用会计准则下,京东已实现连续14个季度盈利,2019年Q2净利润为36亿元,同比增速644%,为历史新高。

即便是在计算了投资等市场影响的GAPP下,Q2净利润也达到了6亿元,而去年同期为亏损22亿元。更能代表京东的营业利润率也出现了大幅度提升,Q2非美国通用会计准则下的经营利润率为2.1%,去年同期则为0.1%。

Q2财报的发布让京东股价再次提振。8月13日,京东股价大涨12.89%,重新站上30美元。不过,仔细分析,情况并没有想象中那么乐观。

02 物流提速,但前景有限

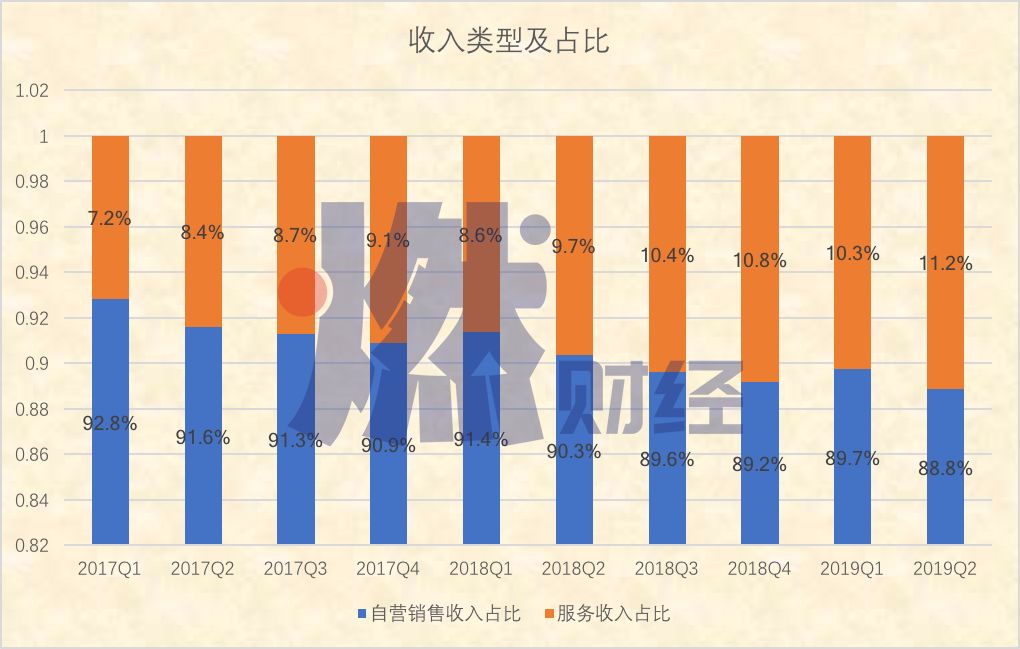

京东的营收主要由两部分构成,一部分是自营电商的销售收入,另一部分是服务收入。从2018年Q3开始,服务收入的占比便超过10%,2019年Q2,其占比达到了11%。

制图 / 燃财经

同时,从2017年Q4开始,服务业务的营收增长一直高于自营电商的增长。具体到2019年Q2,服务收入增速为42%,而自营电商仅为20.8%。

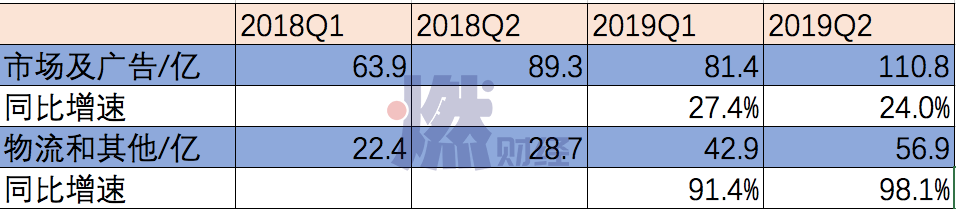

京东的服务收入来源于两部分:市场及广告收入、物流及其他。2017年,京东物流从封闭走向开放,京东物流CEO王振辉曾表示,京东物流自营和外部订单目前的比例是7:3,未来的目标是五年内做到各占一半。

过去,京东物流一直被质疑投入大,周期长,见效慢,2018年甚至亏损了20多亿。如今,物流正在回报京东。Q2物流和其他收入为56.9亿,同比增长98.1%,而市场及广告收入仅为24.0%,这就是说,Q2服务收入的高速增长来源于物流和其他收入的高速增长。

制图 / 燃财经

刘强东在财报电话会议中表示,如今京东物流已经接近盈利平衡,并且物流在一线城市的投资已经结束,这意味着某种程度上,起码在一线城市,物流已经可以为京东赚钱。

但事实上物流能给京东带来的想象空间有限。

“京东物流最好也就能做到顺丰的利润率和收入水平,也就是单季度10个亿,相当于每个季度赚2.5亿人民币。”一位长期关注京东的分析师告诉燃财经。具体到Q2,即便物流及其他服务营收增长98%,但对于总营收的贡献也仅有3.7%。

物流赚的是辛苦钱,顺丰毛利率在2018年仅为17.98%,且长期在不高于20%的低位徘徊。更重要的是,"投资人看的不是挣的这点钱,在中国这种竞争激烈的格局里,利润空间和想象空间有限"。

另一方面,上述分析师表示,“物流建设好了,未来CAPEX(即资本性支出,一般是指资金或固定资产、无形资产、递延资产)的投入会减少,但仓库大部分靠租,人工和租金包括所谓的智能物流都是要持续烧钱的”。

自建物流一直是京东有别于其他电商平台的“优势”,业内也从来不乏“京东物流已经做得很好”的声音,但如今不做物流的阿里买下了“四通一达”中的"四通",除了顺丰和京东物流,再也没有其他对手,这意味着京东物流的挑战依然很大。

03 电商的困境:活跃用户增长较慢

在财报电话会议中,京东商城CEO徐雷详细介绍了依然占据京东营收80%以上的电商业务的具体情况。

他表示,目前京东低线客户也就是三到六线客户的增速是高于一二线城市的,而新用户中将近七成来自低线城市,并且按照收货地址来看,整体用户中一半来自低线城市。

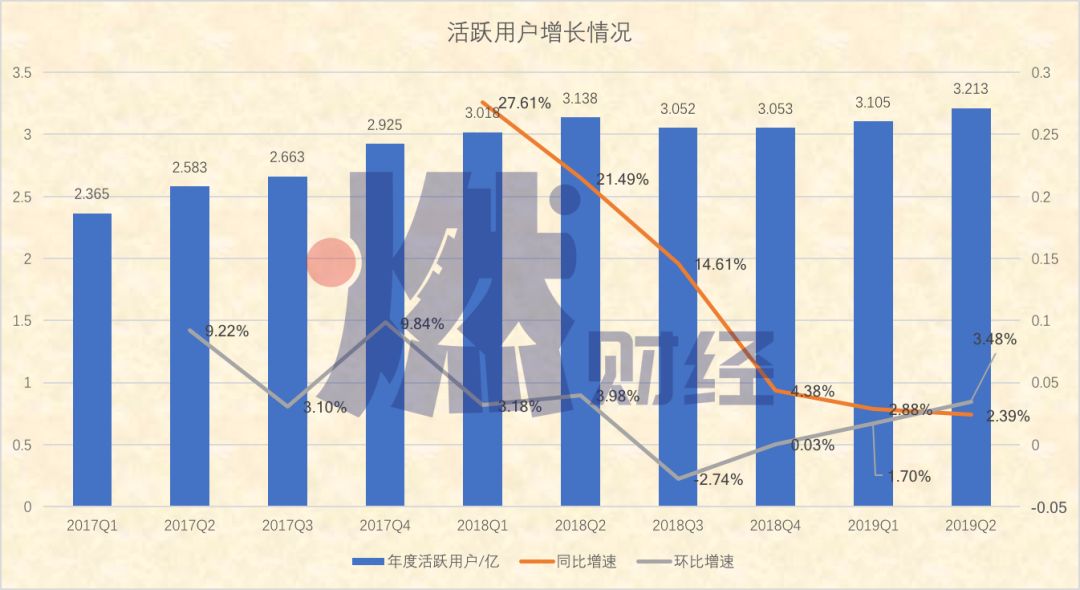

听上去乐观,但实际并非如此。2019年Q2,年度活跃用户为3.213亿,虽然止住了下跌,但同比增速仅为2.39%,为历史最低。对比早于京东起家的阿里,其2019年Q1活跃用户为4.66亿,晚于京东起家的拼多多,其Q1年度活跃用户为4.433亿,京东则仅为3.213亿。

从净增长来看,Q2年度活跃用户净增1080万,这就是说,即便新增用户中将近七成来自低线城市,这部分用户净增也仅为756万。而Q2年度月活用户增速虽然相比于Q1有所提升,但是在有618大促的Q2,相比于去年,这样的增速着实有些说不过去。

制图 / 燃财经

京东显然早就意识到了活跃用户的增长问题。今年开始,京东的业务重点是发力下沉市场。今年10月1日前后,京东还会升级微信的一级入口,全新打造一个专门针对微信生态,尤其是面对女性和低线城市的新模式,届时将采用低扣点的方式吸引商家,去满足消费者的需求。

低扣点的方式更像是京东的被动选择。“京东不敢收钱的,只要前面有阿里,后面有拼多多,他对第三方卖家的Take Rate(即平台从用户支出中获取的比例,包括交易佣金、营销费用等)一定起不来”,一位电商行业分析师告诉燃财经。这就意味着服务收入中的另一个来源:市场及广告收入很长一段时间内都会处于很低的水平,而服务收入只能靠物流来提高,物流的瓶颈已在前文阐述。

另一方面,京东三四线市场的增量如何挖掘与微信的扶持力度紧密相关。过去,京东新用户来源过度依赖微信。京东集团CFO黄宣德曾在财报会议上表示,“微信是京东非常重要的新用户获取平台,有四分之一的新用户来自微信。”

但腾讯同时是京东和拼多多的重要投资方,如今拼多多已经成为腾讯生态中的明星企业,多少会对腾讯的流量形成分流。

显然,在下沉市场,拼多多更具备先发优势,京东如果想不补贴钱去做,应该还是很困难的。

04 省出来的利润

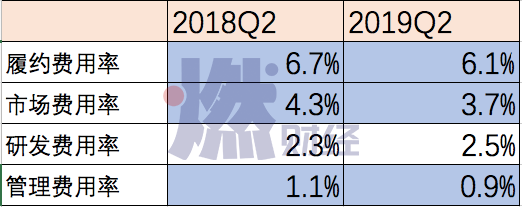

2019年Q2,总营收虽然刷新单季度最高,为1503亿元,但增速仅为22.9%,依然略显疲态。这种情况下,京东创造36亿元净利润,几乎全靠“挤”。

制图 / 燃财经

对比2018年Q2,京东物流的履约费用率下降0.6%,市场费用率下降0.6%,管理费用率下降0.9%,京东在通过各种方式提高运营效率。刘强东在财报电话会议中表示,我们一上市就和股东说,将靠规模效应,成本和效率的提升来获得利润,而这一天已经到来。未来我们将继续加强用户体验,以此增加三到六成用户,加强组织效率的提升,带来运营效率的提升,从而增加现金流,降低风险。

制图 / 燃财经

但问题在于,“到底是降本增效还是挤利润,不持续几个季度是不知道的”,“第二季度,来自华尔街的利润压力本来就比较大,京东也完全有动力去做利润。”一位长期关注京东的分析师表示。

显然,想要重回700多亿美元的市值,京东还有很长的路要走。但好在,今年以来,京东的股价已经上涨了50%,目前市值447亿美元,把市值340亿美元的百度遥遥甩在了身后。

*题图来源于网络。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

锐捷RG-SMP+安全管理平台

- 0.0

(0)咨询产品免费试用AISWare DataDiscovery数据探索分析平台

- 0.0

(0)咨询产品免费试用AISWare AIOps 全域智能运维平台

- 0.0

(0)咨询产品免费试用AISWare Onta KG 知识图谱工具产品

- 0.0

(0)咨询产品免费试用AISWare AIRPA 机器人流程智能化研发平台

- 0.0

(0)咨询产品免费试用BQGuard网络安全准入控制系统

- 0.0

(0)咨询产品免费试用