会费收入同比骤降超8成,经营模式转变,云集会员电商的故事讲不下去了?

来源:异观财经

作者:炫夜白雪

北京时间3月24日,云集(NASDAQ: YJ)公布了截至2019年12月31日第四季度及2019全年未经审计的财报业绩报告。财报显示,2019年Q4总营收24.494亿元人民币,较上年同期的44.659亿元人民币,下滑45.2%。净亏损490万元人民币,较上年同期的860万元人民币的净亏损有所收窄。

2019全年,云集总营收116.720亿元人民币,较2018年的130.152亿元人民币的亏损额有所收窄。

营收连续三个季度下滑 会员收入同比下滑超8成

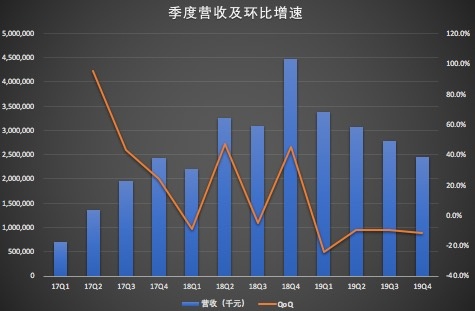

财报数据显示,第四季度,云集总营收为24.494亿元,较上年同期的44.586亿元,下滑45.2%,较三季度的27.731亿元,下滑11.7%。需要注意的是,云集自2019年开始,营收增速一路下滑。自2019年二季度以来,连续三个季度营收同比下滑,连续四个季度环比下滑。

(数据来源:财报)

云集表示,收入下降的主要原因在于云集将部分自营商品销售转移到商城平台,改变了原有的财务统计口径。在新的统计口径下,云集的商城收入以净收入为标准确认收入,而商品自营平台,则以销售额全额来确认收入。

据悉,云集在2019年年初推出商城业务,二季度首次纳入统计。财报数据显示,在2019年第二、三季度,云集新增的商城业务收入分别达到5300万元和8630万元。第四季度,商城业务收入高达1.69亿元,实现了快速增长。

商城业务的快速增长,也对GMV的增长做出重大贡献。财报显示,2019年Q4,云集GMV为110亿元,较上年同期的81亿元,增长36.1%,商城业务相关的GMV达到50亿元,占总GMV的45%。

2019年Q2之前,云集收入主要由商品销售、会员费用和其他收入三部分构成。商品销售收入是主要收入来源。云集在招股书中披露:平台上大多数产品的销售收入记录为商品销售收入,已扣除折扣,优惠券,提供给会员的推荐奖励,返还津贴和增值税。

自2019年Q2开始,云集收入由商品销售收入、会员项目收入、商城业务收入和其他收入四部分构成。

财报显示,四季度云集商品销售收入为21.25亿元,同比下滑39.6%,环比下滑14.1%,营收占比86.7%;

会员项目收入1.46亿元,同比骤降84.3%,环比下滑29.4%,营收占比6%,低于二、三季度8.7%和7.5%的营收占比。对于会员项目收入骤降,云集表示,云集为会员资格的获得提供了多样化的途径,以进一步促进业务扩张。

商城业务收入1.69亿元,环比增长96%,营收占比7%;其他收入为966万元,同比下滑47.8%,环比增长20%。

财报显示,截至2019年12月31日,云集累计会员人数为1380万,较上季度的1230万,增加150万;交易会员从610万增加至960万,较上年同期增长57.4%。需要注意的是,会员和交易会员数的增加,并未带动云集相关会员项目收入的增加,营收贡献的占比也呈现下降趋势。

财报显示,2019年Q4,云集净亏损490万元人民币,较上年同期的860万元人民币的净亏损有所收窄。非通用会计准则下,云集四季度实现了扭亏为盈,但综合来看,云集的处境并不乐观,其最初“精品会员电商”的定位正面临瓦解,转型似乎也并不轻松。

放弃精品电商定位?云集经营模式之变

云集将其定位为一家由社交驱动的精品会员电商平台,其在招股书披露,会员是平台参与和增长的核心。云集主要向高生活品质用户提供优质产品,在成为其会员前需要交纳一定金额的会费。

此次,云集在其财报中透露扩大会员基础举措,公司在2020年1月份调整了会员登记制度,允许任何在其云集APP上登记账号的用户拥有一年期会员福利。这一举措背后是云集主动降低了会员准入门槛。此次改变或许意味着,云集在放弃其之前坚持的精品会员电商定位。

于此同时,云集也在通过让利获取会员数量的增长。用户可以通过购买礼品包或者达到某一特定要求即可获得云集会员资格。

让利势必导致销售费用的增加。财报显示,2019年Q4,云集销售费用为3.065亿元,较上一季度的2.784亿元,增长10.1%,营收占比12.5%,高于二、三季度11.1%和10%的营收占比。

(数据来源:财报)

会员电商的分销模式类似传销,有极大的政策风险。拥有分销能力及意愿的小b端有限,当平台对这部人的渗透达到一定程度后,平台的裂变能力将达到天花板,此时行业的竞争又将回归中后端供应链及服务能力。

异观财经发现,云集自成立以来,其经营模式在不断的发生改变。

成立之初,云集的主要经营模式类似于微商的层级销售模式,共分为店主、导师、合伙人三个层级。其拥有自己的App—云集微店,用户缴纳365元/年的服务费,便可以成为云集App“店主”。云集的“店主”可以邀请其他人员加入成为“新店主”,店主邀请新店主满160名,可以成为“导师”,团队人数达到1000名,可以申请成为“合伙人”。

这样的模式被外界质疑为“传销”。2017年5月,云集收到来自杭州滨江区市场监督管理局的一张958万元的罚单,其原因为是因为云集微店在招募店主的过程中,存在“入门费”、“拉人头”和“团队计酬”等行为,违反了《禁止传销条例》第七条的规定,涉嫌传销行为。同时,云集微信公众号、服务号被微信封停。

随后,云集被迫整改了其经营模式。整改之后,云集微店改名云集,平台服务费换成“开店大礼包”,购买一个398元的开店大礼包,才可以成为云集的会员,合伙人和导师变成了服务经理和客户经理。

云集和服务经理之间,多了一个第三方劳务外包公司。云集与第三方供应商合作,以提供会员管理服务,把会员管理费用支付给第三方供应商,由他们和服务经理对接,签订劳务合同。

当前,云集的商业模式为S2b2c。由供应商(Supplier),帮助店主(business),销售商品给顾客(customer)。会员制电商更像是个人微商的升级版。商品不经过店主(小b端)之手,直接从供应链和工厂直达消费者。同时,为进一步提升运营效率,云集逐步优化运营结构,在自营模式与商城模式并存的基础上,继续扩充的产品类别的同时,也更聚焦于自身的运营。

相比自营而言,商城模式更“轻”,将一些较为成熟、毛利较低的品牌转到商城平台,大幅度地减少了云集在物流、客服和运营人力等的方面投入。财报数据显示,2019年第四季度,云集的履约费用为1.945亿元,较上年同期的3.739亿元,减少48%。低于二季度的2.965亿元和三季度的2.042亿元。

(数据来源:财报)

随着行业发展不断成熟,市场参与者越来越多,互联网巨头也纷纷加入该赛道,凭借平台海量用户优势资源,推出会员模式,如京东Plus会员,考拉海购黑卡等。

互联网巨头除了拥有海量用户以外,京东、考拉海购、淘宝等传统电商早已占领用户心智,面对互联网巨头的加入,云集的竞争压力着实不小,云集转型并不轻松,未来走向何处,需要接受市场和资本的双重考验,异观财经将持续关注。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

缩我短链接

- 4.6

(3)咨询产品免费试用云拓

- 4.7

(2)咨询产品免费试用目睹

- 3.5

(26)咨询产品免费试用鲸链

- 3.5

(3)咨询产品免费试用传播易

- 0.0

(0)咨询产品免费试用0x3短链接

- 0.0

(0)咨询产品免费试用