银行还是你大爷

编者按:本文来自微信公众号“苏宁金融研究院”(ID:SIF-2015),作者:薛洪言,苏宁金融研究院副院长;36氪经授权发布。

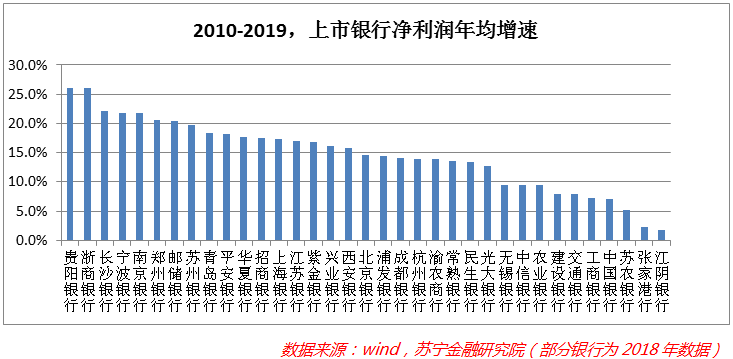

过去十年,消费升级,零售崛起,有的银行大鹏展翅乘风起,有的银行只是喝了口汤。

2010-2019年间,有的银行年均利润增速超过25%,也有些银行不足5%,曾经你追我赶的小伙伴,天差地别。

如托尔斯泰所说,“幸福的家庭都是相似的,不幸的家庭各有各的不幸”,逆势而起的机构无一例外握住了用户增长的红利,被甩在后面的机构则陷入各种各样的问题——风控问题、资金问题、科技问题、人才问题。

用户增长,变成领先者的看家本领,也成为掉队者的阿喀琉斯之踵。差距因何而生呢?先容许我卖个关子。

“我是你大爷”

一百多年前,广告巨擘克劳德·霍普金斯在《科学的广告》中劝诫道:

“让别人冒着风险来买你的产品,人家肯定不愿意。主动冒着风险卖东西给别人,结果就很顺利。我跟别人做交易总是自己来担风险,我会仔细分析自己的提议,确保对方是最得利的那一方。”

对于上门推销员,霍普金斯强烈反对自吹自擂,强调要站在消费者的视角为其提供价值,他评价道,“如果你只为自己的利益着想,无论说什么,人们都会抵抗到底的。”

在一个正常的商业生态中,合作共赢本就是唯一正确的经营策略。但是,就国内银行业而言,长期过着“躺着赚钱”的舒服日子,广告都不必做(想一想多少银行都没有专门的市场营销部门),臭着脸都能把商品卖出去,自然体会不到“合作共赢”的意义。

比如说,十年前用户要办业务,只能去银行网点排队,一边抱怨体验差,一边不得不去,没得选——换一家也一样,何必折腾。

那个阶段,用户所有的不适、不爽都只能自己承担。银行骨子里并不重视用户体验,潜移默化之下形成一种“我是你大爷”的经营文化:无论是谁,都必须求着我,我的产品体验差,你要忍着;我的IT排期长,你要等着;我的利益要100%保障,合作方的利益我管不着,爱合作不合作。

“我是你大爷”当然不是一种健康的商业心态,是长期不充分竞争环境下的畸形产物,迟早要被丢入“故纸堆”。于是,当时代发生变化时,秉持“我是你大爷”心态的金融机构,批量陷入转型困境。

互联网金融崛起后,消费者有了选择权,体验不爽时可以卸载APP,越来越挑剔。而很多银行并未意识到这种根本性的变化——话语权正在转交给用户,仍然按照“我是你大爷”的经营理念,不咸不淡地推出几个宝宝理财产品,利率比活期存款高,但仅限新用户,与运营商“杀熟”如出一辙。

在“傲娇”的银行看来,自己都这么吐血让利了,用户总得感激涕零吧。但想象中的新用户“蜂拥而至”并未出现,老用户被“杀熟”,也都愤愤然离去,不再回头。

时代变了,用户话语权变了,而银行依旧躺在过去的虚幻地位中看待用户,当然会碰壁。用户一旦有了选择权,希望看到昔日高高在上的银行“大出血”,对“嗟来之食”似的些许优惠不感兴趣。

同样的事情还发生在银行与第三方机构的合作中。

2016年,在与互联网流量平台的合作中,个别银行看到了甜头。赚钱效应下,越来越多的银行终于允许业务部门与互联网平台合作。但按照“我是你大爷”的经营理念,自己都放低姿态抛出橄榄枝了,互联网平台还不得闻讯赶来吗?但想象中的“踏破门槛”并未出现,互联网平台更喜欢与“姿态更低”的中小银行合作。

傲慢者,终究要为傲慢付出代价,这种傲慢,并非某个人、某个部门的傲慢,而是深入金融机构文化层面的自大心理。

时代变了,普通用户开始掌握话语权,互联网平台开始掌握话语权,这个时候,如霍普金斯所说,金融机构还凡事为自己着想,想着利益通吃,不能开放心态接受分润让利的现状,自然是愈发寸步难行了。

两看两相厌的银行与用户

从躺着赚钱到辛苦赚钱,姿势不同,文化、机制和流程的要求也不同。零售金融市场正从“垄断竞争”走向“充分竞争”,金融机构亟需调整经营理念和心态。

回过头来看过去十年金融机构之间的差距,那些实现逆袭的金融机构,都在一定程度上抛弃了“我是你大爷”的经营理念,或主动或被动地选择了开放共赢,所以能一飞冲天。

一直以来,金融机构都强调“麻雀虽小五脏俱全”,什么都要握在自己手里。线下经营时代,“肥水不流外人田”的理念没有问题。但时代变了,新时代呼唤新的经营理念,那些仍固守“利益通吃”的机构,大多被时代大潮抛在了后面。

与谁共赢呢?首先是与用户共赢。与用户共赢的前提,是为用户提供价值。

我们看看金融机构的典型心理状态:用户需要什么价值呢?需要贷款的,视条件给予贷款;有存款理财需求的,大可以去买,我们也没拦着,还要提供什么价值?还能提供什么价值?那些不满足风控条件的借款人,总不能让我亏本去做吧?

我想,这大概是多数金融机构的心声。指责没赶上风口,是客观事实,还能忍气吞声;指责不能为用户提供价值,真是“是可忍孰不可忍”了。

问题是,这样远远不够啊。

想一想大消费行业的厂商,想想宝洁、可口可乐、耐克、阿迪等公司,它们为用户做了什么,可不仅仅是生产了商品,用户来买就行了。从包装、口感、营销,到文化、情感、潮流,它们不只生产好产品,还在想方设法让用户注意到自己、爱上自己。

当行业竞争从卖方市场步入买方市场,作为卖方,要做的从来不仅仅是把产品生产出来这么简单。作为金融产品提供商,银行除了提供产品,还为用户做过什么呢?

事实上,银行也为客户付出很多,只是习惯区别对待——愿意满足“大客户”的各种要求,对普通用户习惯冷眼相待。后果是什么呢?如我在文章《很多年轻人,并不爱银行》中所说,银行戴着有色眼镜看用户,年轻人则带着嘲讽看银行。

相看两相厌,如何能共赢?

如果在心态上不重视用户,就更不会重视合作机构了。

银行可以不重视第三方合作机构,但分工在细化、第三方合作机构在崛起,趋势如此,不以银行意愿为转移,要么与之共舞,要么被它抛弃。

真正的共赢

最重要的共赢,是与员工共赢。

一如陈春花教授所观察到的:

“企业中忽略个体的现象比比皆是,组织订立很多制度,不断分解目标,强调效率和服从,但是没有考虑到个人是组织协作成功的关键因素。”

近年来,为应对环境变革,很多金融机构开始抓执行力管理,潜台词是“经是好经,和尚念错了”,管理层的战略决策是对的,是员工不行,执行不力。

在很多管理学大师看来,管理者通常会犯一个错误,即把组织的投入产出等同于个人的投入产出之和。实际情况则是,组织关心的是成本和利润,而个人则关心薪资和个人价值实现,两者存在天然差异,并不能自动契合。

不能正视这种差异性,就会产生一种经营悖论——越是强调组织目标,越会忽视个人目标,导致组织目标也不可能达成。

比如一些银行以“压榨员工”闻名业内,短期内的确提高了效率和产出,却从根本上损害了创造性与可持续性,也损害了组织稳定性。员工频繁跳槽、流动性大,这种组织,力争中游还可勉力为之,追求优秀和卓越简直是做梦,且时间一长,矛盾集中爆发,很容易一夜回到解放前。

从契约关系看,员工应该卖力工作,但这种“工厂计件式”管理思维早被丢入历史的故纸堆,管理大师巴纳德曾一针见血地评论道:

“组织能否发挥效用,取决于组织本身能否带动形成组织成员一致性的行为。……如果注重个人只是企业的噱头,目的是为了刺激生产,激发士气,那么这只能以失败告终”。

很多人把“先看你为银行创造了什么价值,再要求银行为你提供发展平台”作为金科玉律,很多领导者更是拿这句话来谆谆教导年轻人。理性来看,这个要求一点也不过分,问题是,员工都是普通人,人往往是不理性的。

唯有重视员工个人目标,才能更好地达成组织目标,很多优秀互联网企业的崛起已经证明了这一点。如果不能事先考虑员工个人的“投入产出”评估以及在此基础上的个人行为选择,一味盯着组织目标,就不可能成功。

现实则是,银行的员工激励机制仍远远不够,无论是物质激励还是个人价值实现,都缺乏实质突破——绩效工资形同虚设,前台部门略好,中后台仍是大锅饭,哪怕是内部被无限抬高的“金融科技部门”,也是大锅饭;经济激励有限,自我价值实现更难,已经数不清有多少优秀的小伙伴因为在银行升职难且不透明而离开。

不能与员工共赢,就不能为员工搭建发挥自我价值的舞台。员工的个人潜力被封印,银行又如何能跟上这个快速迭代的时代?

所以,时代变了,你真的看到了吗?你真的改变了吗?

参考资料:

1、[美]克劳德·霍普金斯,《科学的广告》,上海文化出版社,2019.

2、陈春花,《我读管理经典》,机械工业出版社,2015.

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用