“神狗”大战背后,京东的现金流焦虑

编者按:本文来自微信公众号“略大参考”(ID:hyzibenlun),作者 萧北 郑以安;36氪经授权发布。

眼下这个非常时期,商业资本世界里的和气生财法则,因为日趋严重的企业生存困境,变得愈发奢侈。

2月20日,神舟电脑董事长吴海军在微博上发布声明,宣布将正式通过法律途径,起诉京东拖欠3亿多元货款。在此之前,他在微博上多番提及,中小企业目前面临的最大问题是因现金流断裂而倒闭,“让大企业迅速支付拖欠的中小企业款可能是最有效的办法”。

京东由此迎来了2020年的第一场危机。

尽管京东随后对此事进行回应,称“因神舟违反协议”在先,但旋即遭到吴海军否认,后者还持续爆料,控诉了京东过往“五大酷刑”。

事实上,京东拖欠供应商货款并非新鲜事,无论是早期拖欠阿芙精油13个月货款,还是在跨境合作中延长丹麦供应商账期,都曾广泛招来外界的关注与批评。

于京东而言,拖欠货款或有不规范的企业管理因素,但更重要的或许是,这本身就是其现金流管理的斡旋艺术。

商战自古都是不流血的战争。没有永远的敌人,只有永远的利益,作为3C数码类产品的一线电商销售渠道,京东必然是神舟不会放弃的踏板,而后者作为国产品牌中以低价走量著称的PC厂商,也是京东不会轻易割弃的香饽饽。

他们最终大概率会以和解的方式解决掉这场闹剧。相比纠纷本身,京东在此次企业经营危机中再次被戳到的软肋,显然是更值得被关注的。

一、“神狗”之战

这个初春对许多公司而言都太过寒冷了。

在过去长达一个月的“战疫”中,首当其冲的餐饮业巨鳄们率先跳出来自述了企业之困,西贝餐饮董事长贾国龙对媒体表示,企业两万余员工待业,账上现金流撑不过三个月。老乡鸡董事长束从轩则在一则自拍视频中说道,现阶段保守估计至少有5个亿的损失。木屋烧烤员工按下红手印自愿降薪,创始人隋政军说,账面现金流在不采取任何措施的情况下,只可以支撑三到四个月。

自然,餐饮业只是受影响的企业之冰山一角。

在知乎一则关于肺炎疫情对各行各业造成的冲击问答帖中,线下娱乐、房地产、旅游、物流等行业的从业者们,纷纷表达了对前景的忧思。

神舟电脑显然也未能幸免。

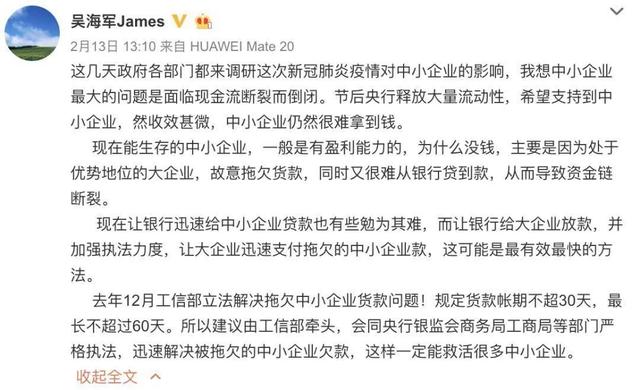

2月13日,在停止更新五个月后,神舟董事长吴海军在微博发声:“这几天政府各部门都来调研这次新冠肺炎疫情对中小企业的影响,我想中小企业最大的问题是面临现金流断裂而倒闭。”他强调,现在能生存的中小企业,一般是有盈利能力的,如若不是被拖欠货款,又很难从银行贷到款,才导致了问题的发生。

神舟电脑正式创立于2001年,这是一家素来以低价闻名的传统PC厂商,在技术能力和创新性相对不足的情况下,主要依赖组装获取低微薄利。此前,神舟曾连续四次冲击IPO,不过均以失败告终,大都因为在没有核心研发技术的情况下,高度依赖进购核心配件组装生产,可持续盈利能力欠缺。

眼下正处于非常时期,PC产品显然并非刚需,对于神舟这类企业来说,出货量大幅减少意味着企业营收进一步下降,成本成为压在头上的大山,也便有了吴海军所说的“现金流断裂而倒闭”风险。

神舟这时候想到了一笔“救命钱”——京东的货款。神舟电脑是京东自营店铺的长期供货商,按照京东通常的做法,会延迟一定周期向商家付账款。放在往日,这个被延迟的周期对于营运正常的商家来说,是可以承受的,而京东也可以利用这个时间差扩充现金流。

只是,突如其来的疫情打破了这场平衡。

企业复工难,吴海军这时呼吁的,便是希望京东能尽快付清已经拖欠了数月之久的账款,以缓解神舟的经营压力。

那么,这笔账款的“含金量”有多大呢。我们无从知晓具体金额,不过,可以通过京东3C数码垂类的销售市场份额推断出,神舟对其的依赖程度。

一份《3C数码家电2018Q4电商市场解读与趋势报告》显示,2018年第四季度,京东依然是3C数码产品的主要销售平台,市场占比达46.5%,这一数字在2017年同期则是50.6%。其中,京东平台上,国内自营部分占比则高达75.8%。

对于神舟来说,这也意味着,无论在过去还是未来,京东自营都是非常重要的销售渠道。

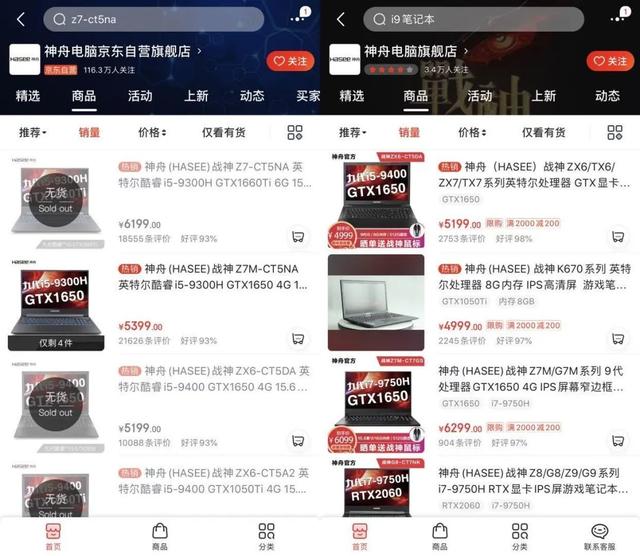

在京东平台的搜索框内,分别输入”神舟电脑京东自营”和“神舟电脑官方旗舰店”,你也能看出端倪:按照销量排序,前者动辄数万的评论,彻底碾压了后者。

这或许也能间接反映出,神舟不惜冒着得罪最大销售渠道的风险,发起这场战争,背后有着实实在在的困境。

从目前发酵的舆论形势看,京东并不占上风——它拖欠账款的行径被诟病许久。

最为严重的一次发生在2015年,丹麦公司TITAN TRADE COMPANY APS 在京东全球购平台开辟了“丹麦商品中心”网店,按照协议规定,双方按月支付货款,但在该中心运营三个月后,京东方面却仍未履约。一怒之下,丹麦公司决定通过外交途径交涉。

尽管事后京东方面以商家提供的银行结算信息材料有遗漏为由,进行回应并迅速解决了问题。但这几年来,包括阿芙精油、欧时力、油联石化等多家企业,均不同程度控诉过京东拖欠账款的做法。

二、现金流之争

“神狗”之战的本质是两家企业的现金流之争。

长久以来,京东自营的合作方式是,先由厂家供货,并缴纳一定仓库管理费和平台年费后,京东再从商品销售额中抽成,与此同时,京东方面设置了一定时间的账款交付期。

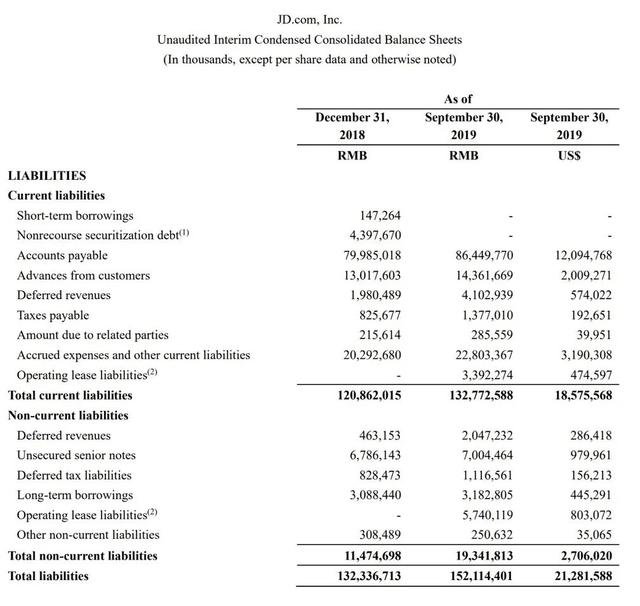

根据京东2019年Q3的财报数据,其账期周转天数为56.6天。这也意味着,与淘宝平台用户确认收货,商家即时到账的时效不同,京东自营平均拖欠货款56.6天左右。这一数字较2018年同期61.7天略有下降。但要知道,2014年Q2时,这个数字还是40天,总体看来,付款周期拉长大趋势已经形成。

与之形成对比的是,京东在2019年Q3实现了净收入1348亿元(约189亿美元),同比增长28.7%,连续15个季度盈利。更为“喜人”的数字则是账面现金流,从上季度的74亿迅速飙升至156亿元。

无疑,作为一家上市企业,充沛的现金流是实力的重要象征,能对资本市场产生正向暗示——尽管其中一部分现金流是拦截而来。从企业经营角度来看,现金也是京东完善物流体系、搭建投资版图、增加技术服务投入的关键。

本质上,京东做的是一门重生意。

京东从2007年开始布局自建物流,在刘强东的构想中,影响消费者网购的关键因素就是物流。2010年前后,京东实现了“211即时达”。

尽管刘强东早年曾被当当创始人李国庆讥讽“傻大黑粗”,因京东最初一单快递成本近10块,远高于行业平均6块的价格。但放到今天来看,这张覆盖中国广袤大地的物流网络,已经成为京东抗衡阿里巴巴的最有力手段。

然而,这个战略性武器同时又是昂贵的。

2014年5月,京东在美国纳斯达克挂牌上市,市值高达262亿美元,成为仅次于腾讯和百度的国内第三大互联网上市公司。

在上市前发布的招股书里,京东首次披露了这项浩大物流工程的实际投入,从2009年至2013年,京东陆续掷下1.44亿元、4.77亿元、15.15亿元、30.61亿元和41亿元。

与这些庞大数字形成对比的是,2013年,京东全年营收693.4亿元,其中自营部分占比达96.65%。而全年毛利为9.9%,自营部分仅为6.7%。要知道,同期阿里巴巴的毛利率则高达50%。

刘强东不傻。

在古老而初级的商业文明中,先人们曾总结出“货不停留利自生”的从商法则,大意是缩短囤货周期,做到勤进快销。刘强东便深谙此道。从中关村小柜台起家,京东能成长至今,刘强东显然抓住了先人这口口相传的从商智慧。

自建物流,从根本上也是为了更好地勤进快销。

理论上,按地区自建仓储体系和供应链的核心优势在于,在单量达到一定规模之后,可以从中总结销售量规律,在库存和销量间寻找到平衡,缩短货物积压的周期,提升周转率,同时配送成本进一步降低,形成价格优势。

上季度财报数据显示,京东存货周转天数为35.1天,较去年同期的39.1天再度下降4天,这就意味着,这套现代物流体系下的“勤进快销”正趋于成熟和利好。

值得注意的是,自建仓储其实还承担了一些没有摆在明面上的功能。

目前,京东的物流仓库不仅只为自营商品提供仓储服务,凡是由京东物流承接的平台第三方卖家的包裹,也都会先入一下仓。这就意味着,随着仓库增多、仓储面积增大,京东账面上的第三方应付账款也可以积攒得越来越多——这就像一口池子,京东账面宽松时,开闸放水;账面紧张时,关闸储水,牢牢把握了现金流的主动权。

受仓库空置率提高的部分影响,2018年,京东应付账款余额从Q2的峰值875亿一度下滑到年底的800亿,但这个数据在2019年又迅速回升,根据京东Q3财报显示,其应付账款已经高达864亿。

然而,疫情一来,京东“35.1天”的周转期被打破,其重金打造的物流体系也没有了用武之地。

除了被京东主动下架的神舟电脑,事实上,京东自营平台已经有包括方便面、螺狮粉在内的多款速食食品出现缺货或延迟发货——以螺狮粉为例,这款在疫情期间突然走红的重口味美食,不仅在每日优鲜等自建前置仓的中小电商平台难觅踪迹名,在京东自营里也变成了需要等的“慢货”。

目前,京东营收很大一部分有赖于电商这部分主营业务,上个季度,京东实现营收1348.43亿元,其中商品销售收入达1188.54亿,占比达88%。

其中,3C家电产品仍是重头戏,占销售收入的64%,增速环比提高7%,综合百货占36%,增速为36%。疫情期间,生活刚需产品取代数码家电成为紧俏品,这势必会对京东的优势品类造成冲击。

近些年,曾为京东打下江山的自营业务,在京东自营与第三方卖家并重的发展策略中,进入稳定期,而“服务性收入”进入高速增长期,这项服务主要由为第三方卖家提供的服务及物流等业务构成,Q3收入达159.88亿元,同比增长47%。

而疫情之中,第三方卖家陷入物流、复工等难题,也间接造成这项发展势头良好的业务紧缩。

鉴于如今面临的形势,对于京东来说,持续拖欠合作商家货款是一种必然,而神舟只是其中一个缩影。

三、自营之困

欲戴其冠,必承其重。这句话用来形容京东最合适不过。

当初决定自建物流仓储体系,全面提升物流配送速率时,京东就曾遭到投资人激烈反对,甚至引发企业内部管理层的不理解。

这样的担心不难理解。作为一家互联网公司,大规模投入到线下,必然造成重头失衡,增加企业负担。而自建物流体系不可能一蹴而就,随着企业规模的壮大和对技术需求的提升,这可能成为一个无底洞。

事实上,无论是投资地皮、仓储建设还是队伍扩张,物流体系长久以来的高额成本,都是让京东连年亏损的主因——利用拖延供应商账款缓口气,让账面现金流保持“健康状态”,这样的操作,也就不难理解了。

根据2018年全年业绩报,京东物流在全国运营超过了550个大型仓库,总面积约为1200万平方米。两年前,京东物流的仓库规模还只有256个,占地560万平方米,相当于短短两年时间里直接翻番。

但危机往往就埋藏在速度之中。

2019年4月,京东物流因调整快递员薪资、降低公积金等举措备受争议,刘强东深夜发布内部信进行回应。信中披露,京东物流连续12年亏损,单2018年全年亏损就超过23亿。如果按照扣除京东零售的内部订单,其亏损则超过28亿。

2018年2月份,京东物流集团完成了中国物流史上最大一笔单轮融资,融资总额高达25亿美元。但家产再大,也架不住年年亏损,刘强东在信中发出警告,“如果这么亏下去,京东物流融来的钱只够亏两年的。”

京东物流在2017年从京东集团独立出来,成为子公司,并很快开放了对外的快递揽收业务,通过开源方式降低成本。去年第三季度财报发布的电话会议上,京东物流CEO王振辉表示,该季度外部订单收入已经在整个京东物流营收中占比超过40%,但并未透露其利润数据。

而根据刘强东在2018年提出的要求,五年内,来自第三方的物流单量要超过京东自营业务的包裹量,前者产生的利润占比要超过50%。显然,这一目标任重道远。

这场本质始于自营基建的成本,最终“反馈”在了对供应商的不公平条款上。

神舟电脑的控诉还在继续。神舟创新总经理史俞馨在近日接受新浪科技采访,爆出其向神舟电脑京东自营店供货期间,遭遇的种种不公平待遇。

比如在去年“双十一购物节”中,京东强制神舟二选一,不得同时参与天猫活动。神舟予以拒绝后,被京东在活动中单方面降价,一度宣称不需要神舟承担任何费用,然而,等到结算时,京东却要求神舟支付高达1500万的返利。神舟再度拒绝,京东便扣下了其全部货款。

据史俞馨称,京东提供的模板合同中,关于返利的约定并无相关具体内容,而是一片空白和斜杠。而在近一两年来,京东向神舟旗下所有自营店铺索要返利并逐年加码,“要多少是他们说了算”。

2月21日,神舟曾经在公开回应中总结过京东的“五大酷刑”:产品搜索降权、不让参加任何活动、缺货产品不予订货、全线产品下架,不予结算货款。

四、战火不熄

“价格战是电商的宿命,京东价格高于对手,活不过一年。”早年间,刘强东在母校中国人民大学演讲,曾经这样谈及自己的理念。近十年间,它的对手从当当、苏宁、国美线下店,到淘宝、天猫、拼多多,战火从未停歇。

2012年,京东打响与苏宁、国美的815价格战时,刘强东在微博上立誓:“京东大家电三年内零毛利,如果三年内任何采销人员在大家电加上哪怕一元的毛利,将立即遭到辞退!”这样破釜沉舟的勇气,一度是京东愈战愈勇的动力来源。

如今,京东已经没了动刀自己的魄力,只能从供应商身上薅羊毛。砸钱抢市场的荒蛮时代早已终结,电商公司们如今需要考虑的要紧事只有两件:生存、赚钱。

前有老大哥阿里巴巴,后有新秀拼多多,京东的日子不好过。以自营为基础,它一方面要效仿淘宝,拓展第三方商家阵营,以丰富商品种类,一方面又要复制拼多多,在下沉市场发力——其去年上线的类拼多多社交电商“京喜”,已经取代原来的京东购物放置于微信的一级入口。

京东管理层在第三季度业绩交流会上表示,京喜将对大部分品类收取0.6%的佣金率,少部分品类收取1%,整体上会采用低扣点的方式鼓励更多的商家入驻经营。

仿佛一个宿命轮回的开端,“神舟们”短暂享有过的福祉又重现江湖,只是,无人知晓最终是否要还回去。

京东刚刚展露头角那些年,大举让利合作商家的旗帜,靠仓储与配送效率降低库存成本,提升供货商利润空间,哪怕在价格战打得最猛烈之时,也敢喊出“三年毛利率”的决心,没将成本转嫁至合作伙伴。

低佣金拉来的京喜商家,和最初的京东供货商们并没有什么不同,在一个初出茅庐的新平台,靠对平台背后企业的信服感入驻。

只是,这世间不变的只有变化,商业社会更是如此。京东早已不是当年的京东,当一场战略布局重新发起,如何保障新“神舟们”可以一以贯之投以信任?

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

新译科技

- 0.0

(0)咨询产品免费试用中科凡语-“信译”多语言机器翻译服务

- 0.0

(0)咨询产品免费试用美林数据-Tempo大数据分析平台

- 3.9

(2)咨询产品免费试用智道未来

- 0.0

(0)咨询产品免费试用睿思BI

- 3.2

(3)咨询产品免费试用莲子统计

- 0.0

(0)咨询产品免费试用