靠大病众筹卖出10亿保险,互联网卖保险的套路有多深?

编者按:本文来自微信公众号“运营研究社”(ID:U_quan),作者 套路编辑部,36氪经授权发布。

上上周我们发完《劝你别轻易做保险》的软文写作套路拆解之后,后台有不少用户在问:

那互联网保险靠谱吗?

讲真,运营研究社主要研究运营套路,对保险行业本身的了解还不是很深入。为此,我特地了采访一位资深的保险从业人员,她跟我聊了聊她关于互联网保险的一些看法。

而我,也忍不住去扒了扒这个行业,结果发现:

这个行业规模有亿万级,腾讯、阿里、京东等大厂纷纷入局;

行业内有的玩家估值数亿,有的玩家融资数亿;

独辟蹊径的产品上线一年多销售数百万份,成为“国民”保险;

更有众筹平台卖保险半年卖出 10个亿;

……

别说,互联网保险的运营套路还真的不少,不论是引流还是转化,都各有各的妙招。今天这篇文章,我就带大家来了解一番。

ps:关于互联网保险是否靠谱的问题本文会在结尾聊一聊。

内容引流,社群转化

其实目前互联网保险公司最常见的业务并不是卖保险, 而是卖保险定制服务。

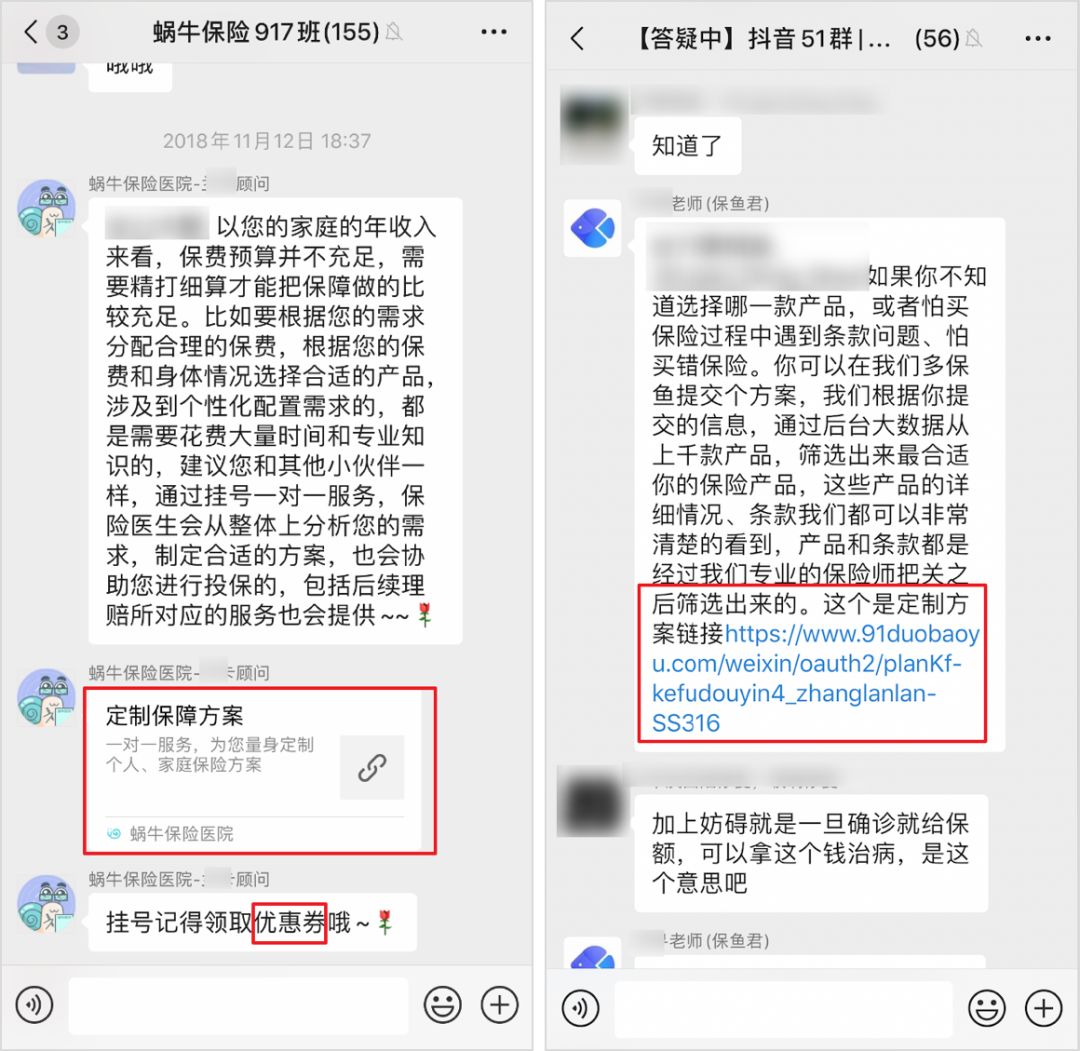

因为不同预算、不同需求、不同年龄、不同身体情况的人,所需要的保险都不一样,如果其中的门路自己去了解花时间还容易踩坑,因此催生出了很多用保险科普内容做引流,然后通过社群或个人号进行转化的互联网保险公司。

1)公众号软文引流

软文主要通过一些发生意外或突然患病陷入困境的案例,来引发大家对保险的需求,然后用免费保险知识科普讲座将大家吸引到社群里。

在公众号挑选方面,他们投放的目标是,粉丝数几万十几万甚至几千的中小公众号,这些公众号的广告位排期,以往大多数情况下属于“闲置”状态,但是用户相对精准,性价比比头部账号更高。

2)抖音短视频引流

操作极其相似的还有蜗牛保险 (有 17 个抖音号) 、众智诚的二师姐抖音号等,也不知道是谁学谁了。

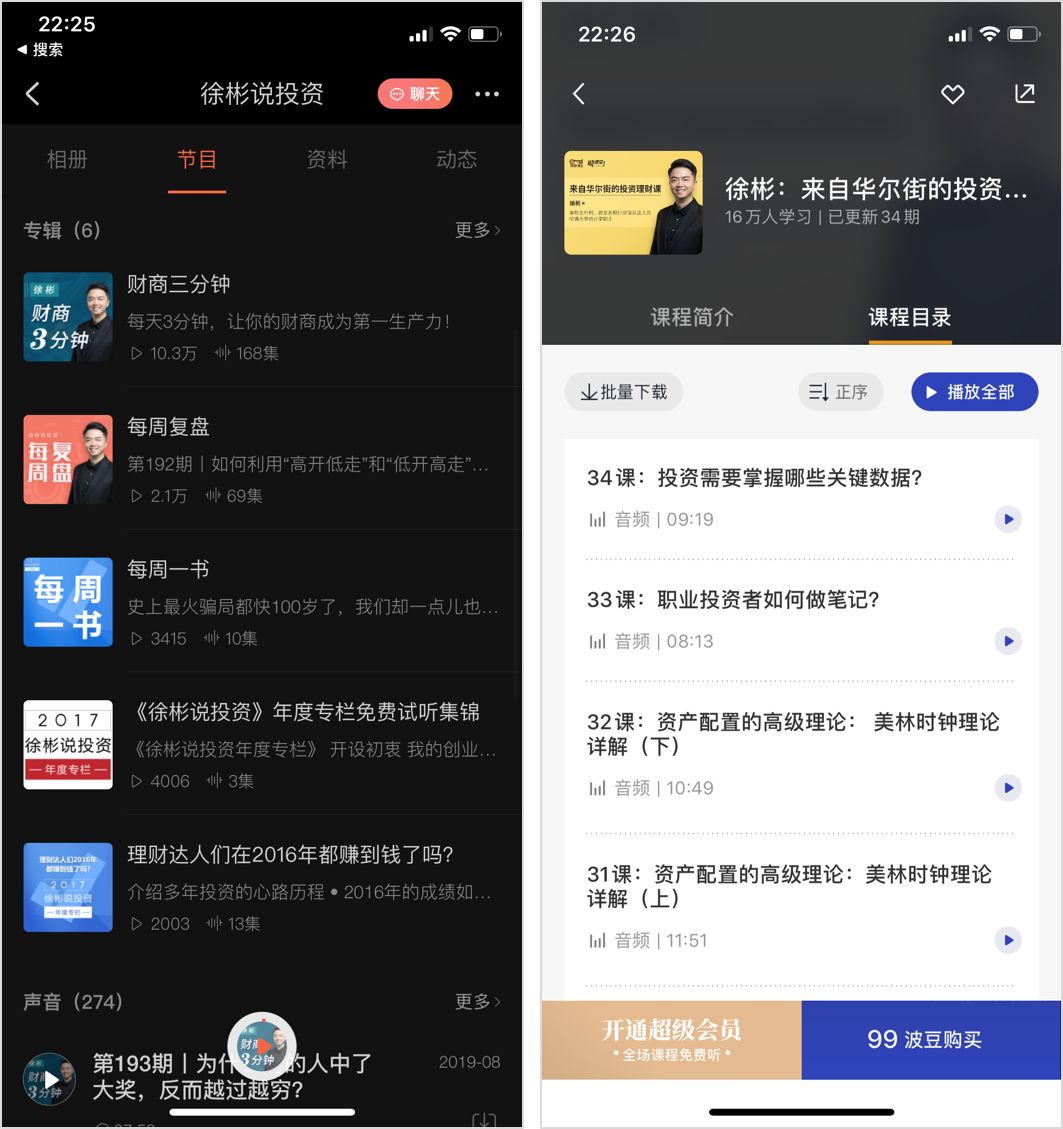

3)知识付费课程引流

有意思的是,不仅仅是主流内容平台,有的互联网保险玩家还用上了知识付费平台。

我在吴晓波频道等几个平台上,虽然能找到他们的主打课程,却并没有发现导流的环节,莫非是通过品牌教育,等用户主动上门?

不论是以上哪一种形式的内容,最后都会把用户导流到个人号和社群,然后在社群里提供免费的保险知识科普讲座,以及提供一些非定制化的保险咨询答疑,借此让大家了解到保险的重要性和复杂性。

在这个过程中,我发现了一些共性:

① 科普内容都会有一个 IP 人设,以此增加权威性和辨识度。 比如蜗牛保险软文中的创始人 @大萌萌 、抖音的法人代表 @联哥 ;小帮保险的 CEO @徐彬 ;多保鱼的 @保鱼姐 等。

线上分销,打造爆款

被保险公司代理疯狂打电话推销的场景相信大家都不陌生,比如平安福 (这个产品本身性价比并不高) 就在百万销售大军的作用下,卖成了超级爆款,全系列累计销售近 2000 万件。

互联网保险公司则在此基础上,更进一步,推出了保险线上分销平台,比如 i云保、咔嚓保、金箍棒等。

那么这些平台是怎么利用分销打造爆款的呢?

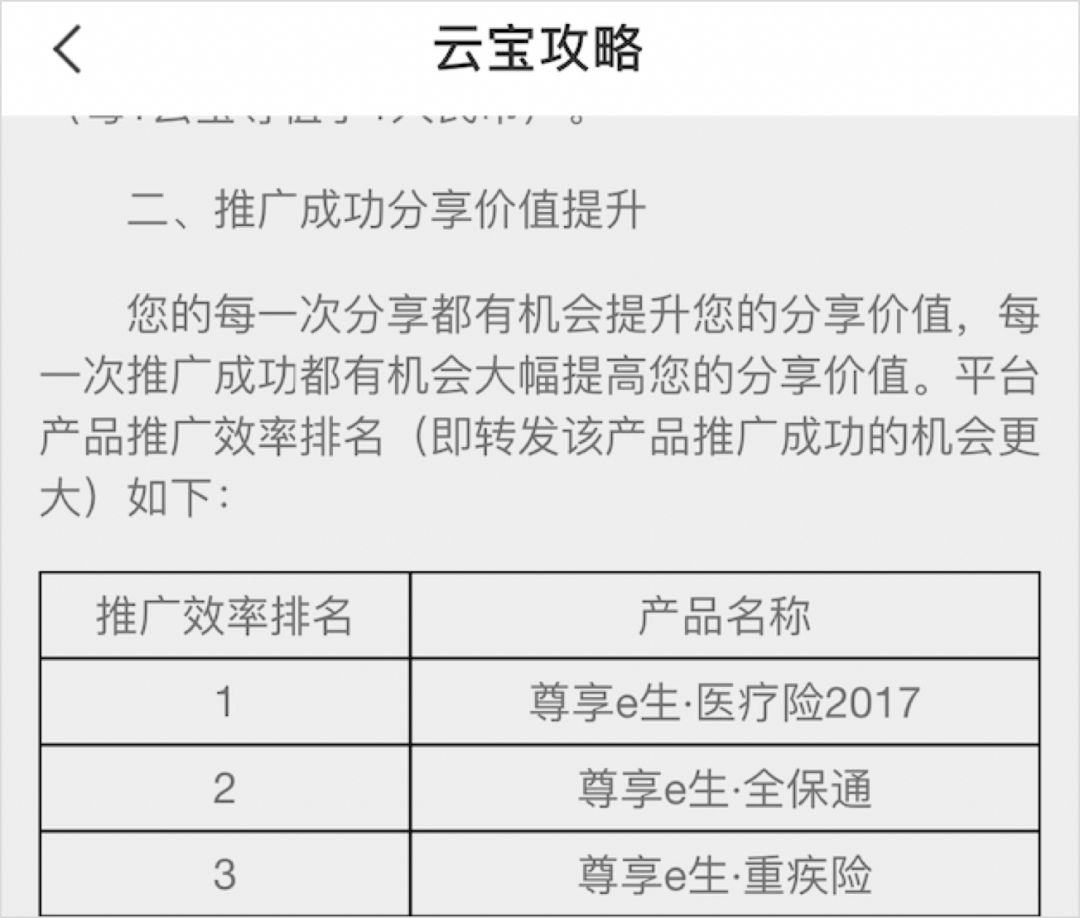

1)个人提成+团队计酬

以 i云保为例,平台上有各类保险产品,用户推广其中的任一款产品都可以获得提成,第一单的提成甚至高达 80%。

2)物料服务+培训支持

“利诱”是鼓励分销的第一步,在此基础上,i云保还会提供产品资料、海报、名片、软文、保单管理等服务,方便代理推广。

3)资格认证服务扩大“军队”

4)高效产品重点攻克

众筹场景,低价引诱

虽然不少互联网产品已经通过内容引流和线上分销的玩法赚得盆满钵满,但是做互联网保险最猛的还是众筹平台。

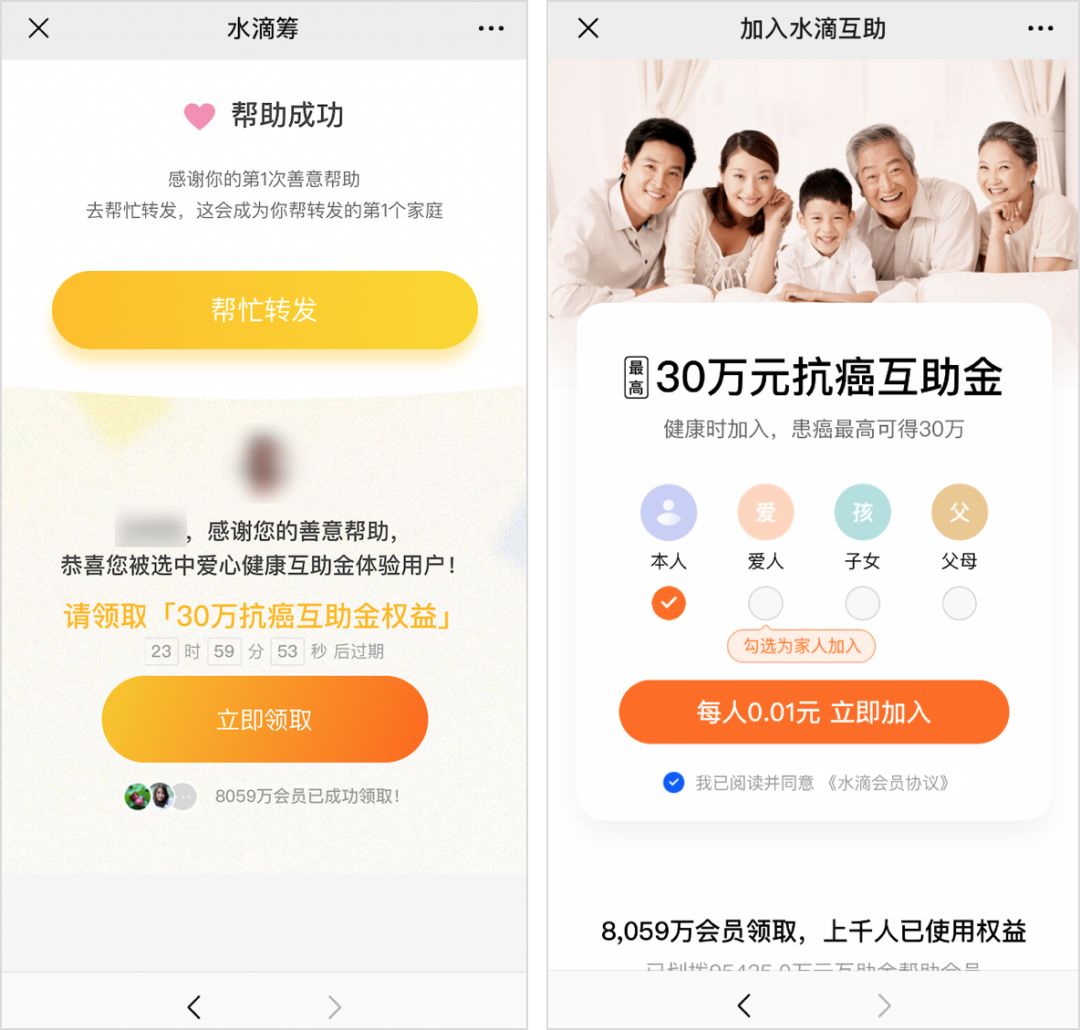

没想到吧?某保险的市场负责人曾透露,2019 年上半年,水滴筹已经帮他们代销保险 10 个亿,而腾讯微保才几千万。

那么这些众筹平台到底是怎么吸引用户“入坑”的呢?为此我特地分别体验了一下水滴筹和轻松筹的捐款 (朋友圈真的是一搜一大把) 。

同样神奇的是,轻松筹的互助也是在我支付成功之后,才提醒我确认身份信息,并且“健康告知”跟“隐私条款”一样,只有极容易忽视的“默认同意”的一行小字。

两波体验之后,我算是明白为什么众筹平台卖保险,能够半年销售几个亿了:

首先, 通过大病筹款来实现用户之间的免费传播 (获客) 。

其次, 利用生病筹款的场景,来唤醒用户购买疾病保障的意识。

再次, 利用低价的互助“保险”,来引导有保险需求或保险意识的用户,进入付费池。

最后, 对付费用户进行“保险升级”的疯狂轰炸,提高客单价,实现盈利。

结语

1)用内容把用户导流到可触达的用户池, 再进行后续的激活转化;

2)分销是打造爆款的极佳手段, 毕竟大家都是无利不起早,但是这个过程中也要注意降低分销门槛; (三级以上分销违法哦)

3)利用特定的场景来唤醒需求, 比单纯的低价效果会更好。

其实互联网保险跟传统保险在产品上没有区别,都是有性价比高的,也有相对坑的。

目前互联网保险的拒赔率据说接近 60%,主要原因是用户自己做健康告知时没有“如实告知”。

但不可否认的是,互联网保险在一定程度上降低了成本,也让很多人能享受到“互助”这种低门槛的保障,并且唤醒了很多人的保险意识。

参考资料:鉴锋,从「社会心理学」到私域流量——论个人号、小程序新玩法的 | TNBT分享

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云千载

- 4.0

(1)咨询产品免费试用