泡泡玛特正变成一家电商公司

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者:杨泥娃,编辑:斯问,36氪经授权发布。

泡泡玛特发布了上市后的第一份财报。2020全年,泡泡玛特营收达到25.1亿元,同比增长49.3%,经调整净利润达到5.9亿元,净利润率为23.5%。

这份财报发布的时间比较微妙,其股价已从最高点跌去近一半。前两年,泡泡玛特用超过200%的增速,以及高利润的生意模型,奔赴千亿市值,让资本看到了潮玩市场的机会。人们开始不断分析这家“看不懂”的公司,也逐渐清晰一家玩具零售商是如何通过盲盒模式玩转IP运营的。

不得不说,泡泡玛特作为“盲盒第一股”的光芒还是在的,但整个市场已然变化,“破圈”效应带来的是更激烈的头部争夺,和不断涌入的新晋玩家。名创优品旗下TopToy在线下高调开店,新品盲盒的众筹价格屡创新高,盲盒工厂订单增加,甚至走起产业带模式……

但回过头来看泡泡玛特,它的护城河很难再说是Molly等头部IP所带来的,潮流玩具的更迭交替是比其他零售品来的更快。它的头部地位更像是靠两条线在支撑:越发深度的数字化会员运营和始终用新品来维持IP生命周期。

而这两点,很像一家电商公司所该具备的基础条件。

线上渠道重要性增加

早在上市前提交的招股书中,泡泡玛特就提到了线上销售所发挥的重要作用,以及对机器人抽盒机的布局将持续增加。

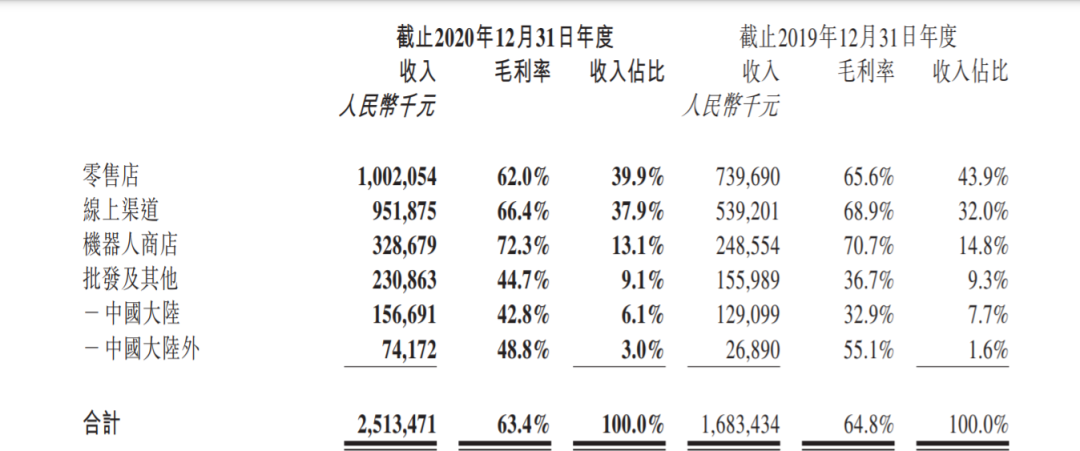

从财报数据来看,所有的线下渠道,包括零售店、机器人商店和批发,在收入占比上都有一定程度的减少,而线上渠道占比在持续增加。从毛利率水平来看,机器人商店是最高的销售渠道为72.3%,线上是毛利率水平第二高的渠道,达到66.4%。

线下渠道的收紧与疫情有很大关系,但也能看到公司在策略上的选择。2020年新开业76家线下门店,从2019年末的114家增至2020年末的187家,同时新增了526家机器人商店,从2019年末的825家增至2020年末的1351家。相比开“大店”,机器人商店不需要请员工,拥有成本优势,并且可以打破消费场景的桎梏,深入地铁站、电影院等场景,更容易布局下沉市场。

总量上看,泡泡玛特零售店主要占据一二线城市,很明显2020年,在新开店的地域选择上很平均,从一线城市到二线以下都是新增了20多家店,但是创造的收益差距很明显。一线城市依旧是主力消费人群,营收却只增加了5400万,二线及以下市场的增长潜力更大,营收增长1.2亿。从机器人商店的布局更能看到“下沉”的倾向,二线以下城市的布局数量已经超过一线,并且营收差距不大。

按照这样的思路,线上将是“下沉”更为重要的阵地。具体来看,泡泡玛特已经布局天猫、京东、以及微信小程序等电商平台,通过社群社交的玩法触达消费者。

核心在会员运营

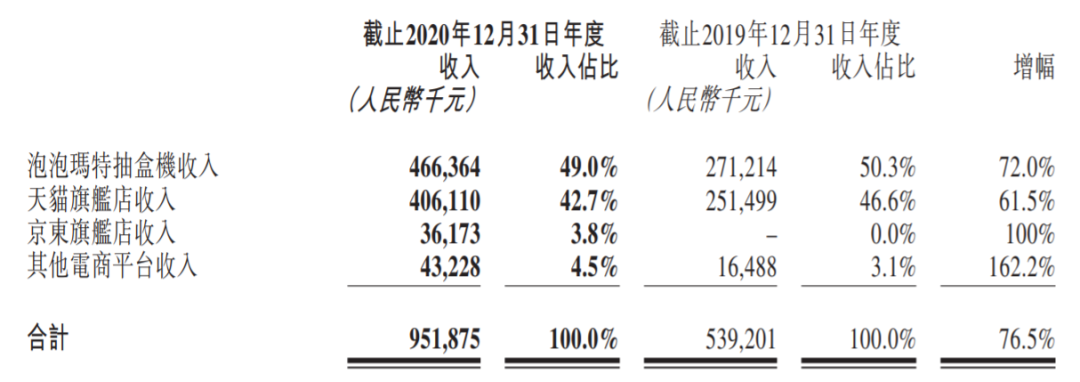

线上抽盒的玩法,成为拉动线上销售的利器。2020年,微信小程序以及天猫旗舰店分别带来4.66亿和4.06亿的营收,增速分别达72%和61.5%。一方面,线上抽盒保留了盲盒本身的惊喜感,另一方面,不受制于消费场景的束缚,线上抽盒增加了很多细节玩法,比如可以邀请好友一起抽盒、免费试手气、还可以看自己抽到了哪一款来选择是否放弃……这些细节性的玩法,很大程度上丰富了盲盒的愉悦感,这也是线下难以实现的。

这种“明盒”的抽取方式,虽然看起来与盲盒的初衷相违背,但影响也有可能是中性的。站在公司的角度,它有机会通过测算设定合理的概率平衡度,实现更好的消费者体验。

尤其是当线下门店出现信任危机,以及二手交易平台的黄牛“控价”,门店里会经常看到许多人在不停的摇盒子,好像玄学一样选中想要的款式,这些都在一定程度上对消费者的信任度带来影响。

与此同时,天猫等电商平台在销售占比中的逐渐提升,与线上所带来的会员深度运营有很大关系。从定位上,两者并不相同,微信小程序是通过抽盒机的形式来卖货,而天猫店则是在卖货的场景里加入了抽盒机这一工具,因此天猫店更能突出“逛”的心智,也有更多盲盒之外的衍生品。

很多细节上,也能够看出两个平台在运营端的侧重点并不相同。微信端会有直接的社群入口,通过每日任务的形式,来增加粘性,推动销售。天猫店侧重把会员本身的数据作为沉淀,每一次抽盒可以形成自己的数据,并且通过“玩具柜”的形式,让收集的快感在线上可以实现,从而“养”成复购。

(左为微信小程序,右为天猫抽盒机)

会员意味着“核心圈子”,他们正是最重要的消费人群。其实盲盒玩法的最成功之处,就是通过创造惊喜来满足消费者,从而降低了IP类商品消费的门槛,并且让IP消费也能产生持续不断的复购,让“艺术品”能形成零售商品。这虽然是潮流玩具在市场端的解法,但归根结底满足消费者需求的是IP本身,这需要建立彼此之间的身份认同,因此让会员持续投入对IP的关注是非常重要的。

从数据来看,会员也是泡泡玛特的消费主力。截至2020年12月31日,累计会员总数从2019年末的220万人增至740万人,新增的520万会员贡献了占比88.8%的销售额,但同比仅增长9.9%,说明会员的存量市场仍然可以继续深挖。

除了销售端,泡泡玛特在线上运营端还有自建的社区平台,一款叫葩趣的APP,是泡泡玛特打造的潮玩圈“小红书”,里面以UGC内容为主,并且有很多品牌的实时信息透出,也设置有“玩具柜”功能,通过点亮每一款自己拥有的盲盒,形成盲盒爱好者个人的线上空间。

目前看来,葩趣的定位并不是销售,而是纯内容社交,并且也只围绕泡泡玛特旗下的IP来运作,说明它更大程度上是品牌自建的一个运营阵地,为了吸纳线下渠道的消费者以及把一个个分散的社群通过这个渠道集中起来。

IP的上新阵地集中在线上

泡泡玛特终归是家零售公司,它货的核心,其实是虚拟的IP,盲盒只是一种载体。

从这个逻辑来看,IP的生命周期既是铠甲,也是软肋,这是每一位投资人都会关注Molly又赚了多少钱的根本原因。

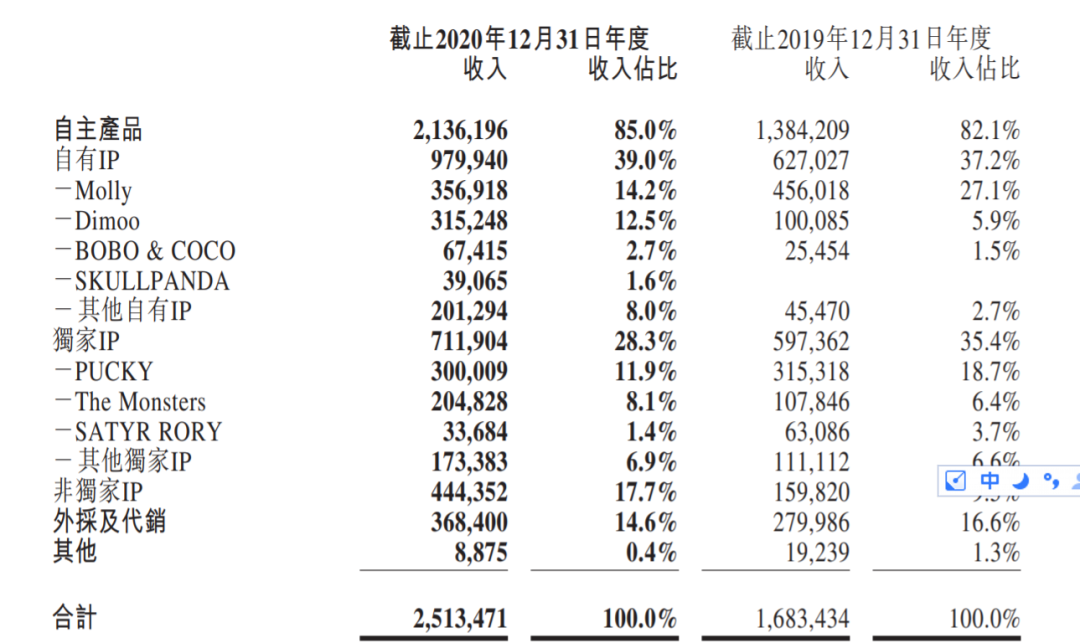

从财报来看,自有IP的占比越来越高,对Molly的依赖有所缓解,SKULLPANDA这款新IP被推出来,以及仅作为销售渠道的非独家IP增长明显,这表明泡泡玛特还在挖掘与运营新IP的过程中。只是IP开发并不像服装制造,每一步可以标准化操作,IP的成功与其说是对市场的了解,还不如说是厚积薄发的一次“撞大运”。

绝大部分面向市场的IP形象都带有“可爱”的共性,因此大眼萌妹和宠物造型是盲盒品牌的主流形象,这样也带来了反面结果,就是IP的同质化,想要复制Molly这样的爆款并不容易。

泡泡玛特并没有在财报中具体写出IP孵化和运作的周期有多长,但可以从销售端窥见它在维持IP生命周期方面的一些动作。

至少在IP未成熟之前,需要用量来做背书,形成规模效应。因此在线上渠道,能够看到“新品日历”板块十分突出,这里既有旧IP做出新造型,也包括新的IP上市。上新节奏可以做到每周一次,这样的预告能够有效形成了预热,最直接的触达消费者,这样的推新方式远比线下展示来的更直接,更划算。

从整个行业端来看,盲盒新晋玩家也大多采用线上众筹的方式,这很接近电商平台擅长的C2M模式,先试探市场的反馈,再加速更新商品,并且众筹在解决了消费者反馈之外,还缓解了现金流问题。诸如魔点、B站等都成为了盲盒玩家众筹的主要平台。

实体店的价值变了

泡泡玛特在模式上越来越像电商公司,但线下的价值依然存在,只是不单单作为一个销售渠道了。

尤其是线下的对手来势汹汹,名创优品把潮玩作为自己新的增长曲线,推出了TopToy品牌,高调的在几个省会城市开出大店,并且定位亚洲最大潮玩店。

TOP TOY品牌创始人孙元文此前表示:“我们将自己和前辈泡泡玛特以手机系统区分。泡泡玛特好比iOS系统,采用闭环生态,自供自给;TOP TOY更希望提供类似于安卓系统这样的平台,本质在于更开放,在于大平台,在于更兼容,在于品类更丰富。”

这样的思路沿袭了名创优品的一贯作风:做平台生意,经济单元模式明晰、标准化程度高、可复制性强,通过规模化开店而让低毛利的生意赚钱。目前Top Toy在售的潮玩有50多种IP,大多是签约模式,自有IP占比很小。当然,在泡泡玛特以极具头部效应的背景下,TopToy还能进军线下,说明母公司带来的底气和资源很足,但潮玩经济的运营思路上,仅仅定位在销售渠道是否能够走得通,还需要继续考量。

其实在泡泡玛特和Toptoy之间,也有很多成熟的平台型公司,比如52Toys、IP Station、寻找独角兽等,他们大多以线上和机器人商店为主要销售渠道,以几个“出圈”IP作为核心商品,同时代销签约IP。换句话说,从这些中部玩家的生存来看,如果仅定位自己为销售渠道的话,或许脱离高成本的线下也未尝不可。

但泡泡玛特显然不是单纯的销售平台,盲盒作为一种情感消费品,需要传递出消费体验的价值,消费者需要在观赏把玩中去认知并感受盲盒,因此线下的展示作用不可或缺。并且定位为做潮玩文化的企业,自然需要从线下透出品牌的调性,这些是线上无法实现的品牌价值。

卖货之外,如何在展示功能上传递更多的价值观,这或许是线下店最大的意义。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

汉得智慧营销套件

- 0.0

(0)咨询产品免费试用同望-IOA协同办公平台

- 0.0

(0)咨询产品免费试用天子星

- 0.0

(0)咨询产品免费试用天源迪科-大数据平台

- 0.0

(0)咨询产品免费试用特来电

- 0.0

(0)咨询产品免费试用工猫

- 3.4

(2)咨询产品免费试用