“狂奔”之后,哪些因素将影响Zoom未来走势

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:鬼神前鬼,36氪经授权发布。

美东时间3月1日美股盘后(北京时间3月2日早间),在线视频会议软件开发商Zoom(ZM.US)公布了2021财年第四季度及全年未经审计的财务业绩报告。

无论是季度还是年度,Zoom的多项运营指标均超出华尔街分析师的预期,Zoom的2021财年可谓是“狂奔”的一年。

Zoom“狂奔”的2021财年

Zoom一直是居家经济的最大赢家之一。Zoom的股价在疫情全球蔓延的2020年取得了强劲的上涨,成为华尔街的热门股票。

近期美股科技股普遍下跌,Zoom也未能幸免,虽然有所下跌,但整体而言其股价依旧可以用“暴涨”来形容。

今日凌晨,Zoom财报公布后,其第四季和2021财年全年业绩均超出华尔街分析师预期,且2022财年第一季度和2022财年全年业绩展望也超出预期,推动其股价强势上涨,涨超9%,报收409.66美元。

从财务数据看,在全球新冠疫情持续影响下,封锁措施和居家远程办公帮助Zoom实现了营收的快速增长。

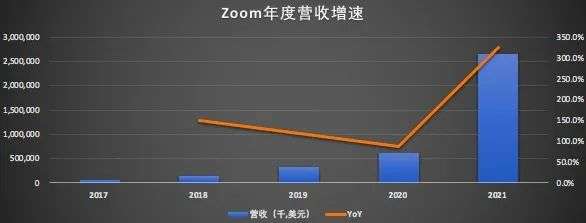

2021财年四个季度,Zoom季度同比营收增速分别增长了169%、355%、367%和369%。2021财年全年营收同比增速326%,是公司近五年来增速最快的一年。

(数据来源/财报;制图/异观财经)

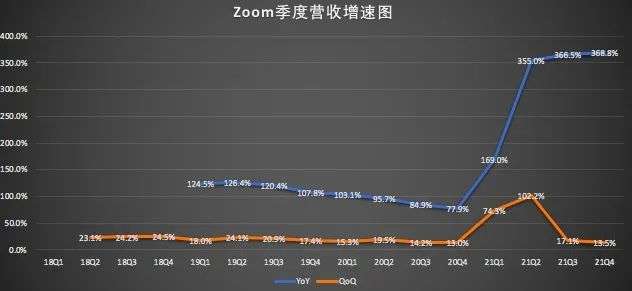

报告显示,2021财年四季度,Zoom总营收8.825亿美元,较上年同期的1.883亿美元,增长369%,连续三个季度营收同比增速超300%。

(数据来源/财报;制图/异观财经)

从上图可以看,自2019财年Q1至2020财年Q4,Zoom季度营收同比增速出现了放缓趋势。2020年年初,新冠疫情全球爆发,受居家经济推动,Zoom开启了“狂奔”模式,自2021财年Q1开始,Zoom营收同比增速实现大幅增长,屡创新高,Zoom成为居家经济最大赢家之一。

全球新冠疫情的蔓延,加速了企业数字化转型,线上办公、线上会议成为“日常”,这直接带动了Zoom订阅用户规模的增长和现有客户群的扩张。

报告显示,截至2021财年四季度末,Zoom拥有员工人数超10人的客户总数约为46.71万个,同比增长470%。

Zoom的基础服务是免费的,并允许主持人访问具有核心功能的Zoom Meetings,但有两个端点以上的会议超时40分钟的限制。但使用Zoom服务的订阅用户,可以付费获得更多增值服务,比如延长会议时长,放宽与会人数限制等等。

Zoom的付费产品包括Pro,Business,Enterprise,Education和Healthcare计划,这些计划提供增量功能,例如不同的参与者限制,管理控制和报告。

基于Zoom的服务模式不难看出,Zoom的收入主要来自公司统一通信平台的订阅收入。订阅收入的主要驱动依赖于订阅用户的数量以及额外产品的购买,其中包括Zoom Rooms、Zoom Video webars、Zoom Phone和针对房间和电话的硬件及服务(HaaS)。

报告显示,1644个客户在过去12个月中,贡献了超过10万美元的营收,同比增长约156%。由此不难看出,Zoom更加依赖订阅用户,个人用户减少使用Zoom产品对公司营收变化影响不大。

四季度,Zoom运营利润为2.561亿美元,相比之下,上年同期运营利润为1055万美元;2021财年全年,Zoom运营利润为6.598亿美元,非美国通用会计准则下,全年调整后运营利润为9.833亿美元,相比之下上一财年为8870万美元。

四季度,Zoom净利润为2.606亿美元,相比之下上年同期的净利润为21534万美元;归属于公司普通股股东的净利润为2.604亿美元,与上年同期的1531万美元相比,暴增16倍。

2021财年全年,归属于普通股股东的净利润为6.715亿美元,每股摊薄收益为2.25美元。非美国通用会计准则下,全年调整后净利润为9.957亿美元,每股摊薄收益为3.34美元。

Zoom营收和净利润增长的同时,Zoom的营收成本和运营费用也在增加。

财报显示,Zoom四季度营收成本为2.673亿美元,相比之下上年同期为3255万美元;运营费用为3.591亿美元,相比之下上年同期为1.452亿美元。

Zoom的运营费用主要有研发支出、销售和营销支出、一般及行政支出构成。其中,销售和营销支出为2.140亿美元,较上年同期的1.009美元,增长112%,营收占比24.3%。

(数据来源/财报;制图/异观财经)

从上图可以看出,自2018财年Q1以来,Zoom的营销费用率持续在50%以上,而来自疫情爆发以来,Zoom的营销费用率大幅下降,2021财年四个季度的营销费用率分别为37%、24%、24.5%和24.3%。

2021财年全年,Zoom营销费用为6.849亿美元,较上一财年的3.406亿美元,增长101%。营销费用率从上一财年的54.7%下降至2021财年的25.8%。

营销费用率越低,说明企业的效率越好。这说明,疫情期间线上视频会议需求的增加,在Zoom品牌影响力的作用下,其营销成本在特定环境环境下有所降低,效益有所提高。

哪些因素将影响Zoom未来走势?

随着新冠疫苗上市,全球经济缓慢复苏,后疫情时代,Zoom的高增长是否可持续,备受外界关注。影响Zoom未来走势的因素又有哪些?

Zoom预计,2022财年第一季度总净营收预计将达9.000亿美元至9.050亿美元,非美国通用会计准则下,运营利润预计将达2.950亿美元至3.00亿美元,非美国通用会计准则下,每股摊薄收益预计将达0.95美元到0.97美元。

雅虎财经频道数据显示,23名分析师此前平均预期Zoom第一季度每股收益将达0.72美元,21名分析师平均预期Zoom一季度营收将达8.0478亿美元。Zoom的预期又远超分析师预期,这说明Zoom对公司未来业绩的增长持有乐观的态度。

Zoom的乐观和信心来自于哪些因素呢?

首先,企业数字化转型加速或将持续对Zoom未来发展向好起到积极作用。

事实上,部分公司已经开始布局远程办公。例如,Verizon去年收购了视频会员公司BlueJeans。Salesforce在去年12月初宣布计划以280亿美元收购办公协作平台Slack,这是软件史上第二大交易。

一份报告称,超过80%的远程办公员工希望继续远程工作。包括Salesforce这样的巨头公司在内,许多公司承诺将实施更大规模的远程工作计划。

摩根士丹利2020年的一项调查显示,德国已有74%的上班族回到了办公室,但其中只有一半人是每周5个工作日都去。而根据美国2020年9月进行的调查预计,2021年全球永久远程办公的员工数量将达到34.4%。

永久远程办公,意味着日常工作中视频会议的刚需,利好Zoom等视频会议软件开发商。

其次,全球新冠疫情的反弹和持续或将持续推动Zoom订阅用户规模和收入增长。

据美国《华盛顿邮报》统计,截至2021年3月1日,全球多个地区过去一周新增确诊病例的整体增速较上一周出现反弹。世卫组织卫生紧急项目负责人迈克尔·瑞安表示,今年年底前结束疫情的想法是不现实的。

在全球疫情最终结束前,人们的线下的工作和生活将持续受到一定程度的影响,Zoom都有可能从中受益,Zoom的基本面依旧强劲。

不过,疫情长时间的持续,人们对疫情的传播和防护也放松了警惕,伴随企业复工、学校开学,以及人们外出社交活动的增加,线上社交、线上视频会议需求面临下降的风险,随着新冠疫苗的问世和接种计划的事实,后疫情时代,又有哪些因素会对Zoom的运营指标造成影响?

首先,新用户规模增长Zoom将承压。

疫情期间,透支了流量红利的Zoom,用户大量涌入的情况很难再现,新用户规模增长承压。

后疫情时代,人们的生活和工作回归正轨,线下社交活动和线下会议的恢复,都有可能极大降低人们使用视频会议软件的频次和时长。

普华永道会计师事务所最近公布的一项调查发现,79%的员工认为远程办公可行,但写字楼不会马上退出历史舞台;87%的职员说,在办公室工作对他们而言有重要作用,可以增进团队成员的协作并建立稳固关系。

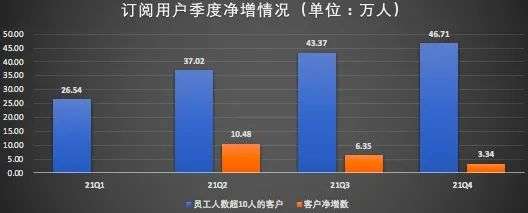

异观财经通过梳理Zoom财务数据发现,2021财年的四个季度,员工人数超过10的客户中,季度客户净增数量呈现大幅下降的趋势。2021财年Q2、Q3和Q4,客户净增数分别为10.5万人、6.3万人和3.3万人。

(数据来源/财报;制图/异观财经)

其次,新用户留存、现有客户扩展,让Zoom面临双重考验。

透支流量红利的Zoom,新用户获取受限,增长放缓,想要确保营收的高速增长,Zoom则需要想办法留住新用户的同时,扩展现有客户,并提升用户付费率。

有报道称,Zoom正式宣布他们的自动隐藏式字幕功能(目前仅支持英语)将从今年秋季开始向所有用户开放。目前这项基于AI的工具只向付费订阅者开放,这一措施对新用户留存能起到多大的作用,尚需要观察。

我们在上文中提到,Zoom更加依赖订阅用户,个人用户减少使用Zoom产品对公司营收变化影响并不太大,提供现有用户的付费率,是决定Zoom营收和净利润增长的最重要的指标。

从目前的46.71万的订阅客户中,仅1644个客户在过去12个月中,贡献了超过10万美元的营收,这说明Zoom在现有客户扩展中的效率并不算高。

再次,谷歌Meet、微软Teams和苹果FaceTime等强大对手的竞争,订阅用户争夺承压。

随着越来越多的人采用远程办公方式,强大的网络效应出现了,谷歌、微软、思科、Facebook等巨头岂能放弃这样的机会?

有报道称呼,谷歌的Meet以及思科的Webex的总用户远超3亿。Google Meets的统计方法是按与会人次而非人数进行统计。Google Meets披露的数据显示,2020年第三季度,与会人次“峰值达到2.35亿”。

与Zoom统计方法完全一致的微软团队表示,截至2020年10月,微软的Microsoft Teams日均使用服务人数增长到了1.15亿。

Facebook没有披露Messenger Rooms视频会议服务的数据,但透露了目前Messenger App上每日视频通话次数超过1.50亿。

最后,Zoom需要寻找下一个增长点来证明公司高估值的合理性。

Zoom股价自2019年底的68.04美元,暴涨至当前的409.66美元,涨幅高达502%,未来,Zoom可能面临更大压力来证明公司股价和高估值的合理性,当疫情结束,业绩高增长“熄火”之后,Zoom则需要讲出新的故事,寻找下一个增长点。

此前有媒体报道,Zoom正在开发升级的聊天功能,从而更好地与Slack、微软Teams,以及传统的电子邮件和日程表服务展开竞争。该公司还发布了基于互联网的语音呼叫产品Zoom Phone,提供基本呼叫中心功能。这使外界猜测,Zoom可能会全面进军呼叫中心市场。

不久前,Zoom已经完成了规模20亿美金的股票二次发行,引发市场的猜测,Zoom可能会收购呼叫中心市场一家或多家公司。

市场研究公司IDC估计,呼叫中心市场今年的规模将达到96亿美元,到2024年将达到110亿美元。或许,Zoom也想在这个庞大市场分一杯羹。然而,如果进军这个市场,Zoom可能也将面亚马逊等巨头的竞争,在Zoom Phone缺乏高级功能的当下,收购呼叫中心公司或将成为一种可能,前提也是需要大量资金。

报告显示,Zoom第四季度来自于业务运营活动的净现金为3.994亿美元,相比之下上年同期为3660万美元;自由现金流为3.779亿美元,相比之下上年同期为2660万美元。

截至2021年4月30日,Zoom持有的现金、现金等价物和有价证券总额(除去限制性现金)为42.447亿美元。

行业专家共同推荐的软件

小鱼易连

- 3.7

(181)咨询产品免费试用Zoho Meeting

- 4.1

(40)咨询产品免费试用华为云会议

- 4.5

(1)咨询产品免费试用

限时免费的视频会议软件

一启会议

- 4.6

(7)咨询产品免费试用TeamViewer

- 4.0

(40)咨询产品免费试用Zoom

- 3.9

(57)咨询产品免费试用

新锐产品推荐

芝麻地

- 0.0

(0)咨询产品免费试用爪爪

- 0.0

(0)咨询产品免费试用体验宝CEMPro

- 0.0

(0)咨询产品免费试用雁工云

- 4.5

(14)咨询产品免费试用光合O2O系统

- 0.0

(0)咨询产品免费试用银豹收银系统

- 2.9

(3)咨询产品免费试用