疫情受益股Zoom二季度净利同比增长3257%,高增长神话可持续吗?

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:黑绳天谴冥王,36氪经授权发布。

美东时间周一盘后,在线视频会议软件开发商Zoom(ZM.US)发布了截至2020年7月31日第二季度财务业绩报告。

财报显示Zoom二季度实现6.635亿美元总营收,归属于公司普通股股东的净利润为1.857亿美元,营收和利润超出市场普遍预期,令该公司股价盘后大涨超20%,妥妥的成为今年新冠疫情的受益股。截至异观财经发稿,Zoom总市值917.12美元。

(来源:富途牛牛)

Zoom还上调了2021财年的全年业绩指引,预期公司全年营收23.7-23.9亿美元,此前预期17.8-18亿美元;全年经调整每股收益为2.40-2.47美元,此前预期1.21-1.29美元。

Zoom二季度营收、净利润同比增速创历史新高

新冠病毒疫情全球范围的爆发,人们被迫居家,线上会议和社交受到严重限制,进而推动了线上视频会议需求激增,因此给Zoom带来重大利好,客户激增推动营收和利润双增的同时,也使其股价飞速上涨,自年初以来,Zoom股价上涨了377%。Zoom曾在今年4月下旬宣布,由于全球公司和学校大规模展开视频会议,其日活跃用户数增加至3亿。新用户的增加和现有用户的扩展,也是推动了Zoom的营收的大幅增加。

财报显示,截至2021财年二季度末, Zoom拥有员工人数超10人的客户总数为37.02万个,与去年同期相比增长约458%。较一季度末的26.54万个,增长39.5%;员工人数超10人的客户,过去12个月的净美元扩张率连续9个季度超过130%;988个客户在过去12个月中,贡献了超过10万美元的营收,较上年同期增长约112%,而一季度末该客户数据为769。

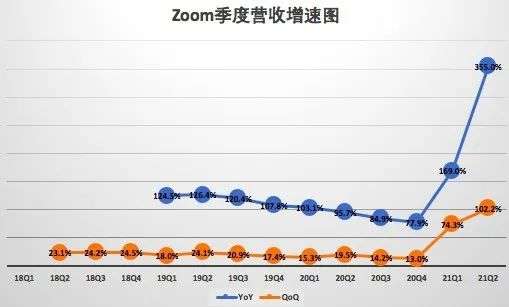

财报数据显示,2021财Q2,Zoom总营收6.635亿美元,较上年同期1.458亿美元,增长355%,较上一季度的3.282亿美元,增长102.2%。这是Zoom自2019财年以来,季度营收同比、环比增速的双双创历史新高。

(数据来源:财报)

从上图可以看,自2019财年Q1至2020财年Q4,Zoom季度营收同比增速出现了放缓趋势。2020年年初,新冠疫情全球爆发,自2021财年Q1开始,Zoom营收同比增速实现大幅增长,并在Q2出现营收同比增速历史最高值,不得不说,Zoom是疫情的受益股。

“各个组织正在从满足其近期业务的连续性需求转向支持未来在Zoom的视频优先平台上随时随地工作、随地学习和随时随地连接。”Zoom创始人兼首席执行官袁征表示。“Zoom努力为我们的客户提供跨地点、跨设备和跨使用案例的世界级、无摩擦和安全的通信体验。我们使世界各地的人们保持联系的能力,再加上我们强大的执行力,使得第二季度的营收同比增长355%,并使我们能将2021财年的营收预期上调至23.7亿到23.9亿美元左右,同比增长281%至284%。”

财报显示,Zoom第二季度运营利润为1.881亿美元,相比之下去年同期为230万美元。不计入某些一次性项目(不按照美国通用会计准则),Zoom第二季度调整后运营利润为2.770亿美元,相比之下去年同期为2070万美元。按照美国通用会计准则,Zoom第二季度运营利润率为28.3%;不计入某些一次性项目(不按照美国通用会计准则),Zoom第二季度调整后运营利润率为41.7%。

财报显示,Zoom二季度净利润是1.859亿美元,较上年同期的554万美元,增长3257%,较上一季度的2708万美元,增长587%。

Zoom第二季度归属于公司普通股股东的净利润为1.857亿美元,相比之下去年同期为550万美元;每股收益为0.63美元,相比之下去年同期为0.02美元。

不计入某些一次性项目(不按照美国通用会计准则),Zoom第二季度净利润为2.748亿美元,相比之下去年同期为2400万美元;每股收益为0.92美元,也超出分析师预期,相比之下去年同期为0.08美元。财经信息供应商FactSet调查显示,分析师此前平均预期Zoom第二季度每股收益将达0.45美元。

营收成本同比增长589%,远超营收增速

营收和净利润增长的同时,Zoom的营收成本也急剧增加。

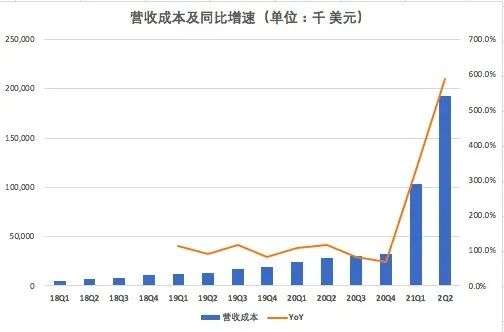

财报显示,Zoom二季度营收成本为1.923亿美元元,较上年同期的2790万美元,增长589%,较上一季度的1.037亿美元,增长85%。这一增速超过了355%的营收同比增速。

(数据来源:财报)

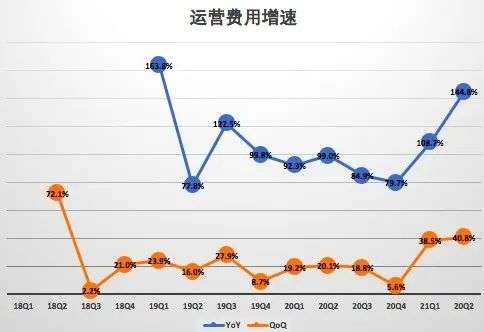

营收成本增加的同时,Zoom二季度总运营费用也有所增加。财报显示,Zoom二季度总运营费用为为2.831亿美元,较上年同期的1.157亿美元,增长144.8%,较上一季度的2.011亿美元,增长40.8%。

(数据来源:财报)

Zoom的运营费用主要有研发支出、销售和营销支出、一般及行政支出构成。其中,销售和营销支出为1.592亿美元,较上年同期的7965万美元,增长99.8%,较上一季度的1.216亿美元,增长30.9%,营收占比24%。

(数据来源:财报)

从上图可以看出,自2018财年Q1以来,Zoom的营销费用率持续在50%以上,而来自疫情爆发以来,Zoom的营销费用率大幅下降,2021财年前两个季度的营销费用率分别为37%和24%,这说明,疫情期间线上视频会议需求的增加,在Zoom品牌影响力的作用下,其营销成本在在特定环境环境下有所降低。

财报显示,二季度研发支出为4273万美元,较上年同期的1505万美元,增长184%,较上一季度的2639万美元,增长61.9%。

二季度一般行政支出8124万美元,较上年同期的2096万美元,增长288%,较上一季度的5313万美元,增长52.9%。报告期内,一般行政支出增速最大,这或与Zoom大规模招聘员工有关。据此前外媒报道,Zoom曾表示,计划在未来两年为美国凤凰城和匹兹堡的研发中心雇佣500名软件工程师,将工程技术人员数量扩大约60%。

Zoom存安全隐患,高增长还能持续多久?

新冠疫情的突发,视频会议软件成为企业员工工作中的必需品。一时间,为了争夺流量,腾讯会议、钉钉以及字节跳动都在此疫情期间积极推广,国内大厂之间在视频会议之战也是相当火热。

然而,随着国内疫情的稳定,企业复工复产、学校开学复课,视频会议之战似乎也“熄火”,落下帷幕。根据媒体报道,近日有传闻称,字节系的飞书会议已经不再积极对外推广,腾讯会议或将从9月开始对企业进行收费。

疫情期间,国内各大厂商纷纷推出自己视频会议软件,为了获取更多流量客户,各大厂商采取免费低价策略,随着注册用户和下载量的增加,企业需要不断扩容服务器,进而导致成本增加。

有知情人士想虎嗅透露,大厂推广视频会议,有时一天就要补贴几个亿,而且这种补贴是无底线的,这对那些财力不够雄厚的企业来说也是门槛和挑战。从5月份开始,整个行业的情况已经回归理性,一些奇异悄悄离场。

国内随着疫情放缓,视频会议市场回归理性。与国内疫情放缓不同,全球范围内疫情持续蔓延。Worldometer网站实时统计数据显示,截至北京时间9月1日6时30分左右,全球累计确诊新冠肺炎病例25595879例,累计死亡病例853538例,90个国家确诊病例超过万例。

而Zoom所在的大本营美国,根据Worldometer实时统计数据,截至北京时间9月1日6时30分左右,美国累计确诊新冠肺炎病例6207415例,累计死亡187654例。与前一日6时30分数据相比,美国新增确诊病例37555例,新增死亡病例460例。

在美国新冠疫情持续蔓延之际,新学期开始了。洛杉矶、芝加哥、休斯敦等地许多公立学校已决定年底之前一直采取在线教学方式,也有不少学校一开始决定恢复课堂教学,之后又因为疫情问题决定取消,搞得教师们无所适从,压力很大。

新冠疫情在美国的蔓延,家人、朋友和机构在封锁令政策下使用Zoom进行联络、居家工作或在线上上课,这让总部位于加州圣何塞的Zoom平台使用率大幅上升。或在美国疫情得到控制前,Zoom都将受益于疫情。

除了疫情利好之外,Zoom还面临自身和外部竞争对手的挑战。从Zoom自身而言,其最大的挑战在于,确保其网络通讯平台有足够的运载能力。视频会议用户的迅猛增长,也暴露了Zoom公司许多隐私和安全问题,过去几个月,Zoom就被爆出安全和隐私问题。

此前,美国联邦调查局波士顿分局收到了两起身份不明人员入侵学校课程的报告,这种现象被称为“Zoom轰炸”。今年4月,美国联邦调查局波士顿分局警告Zoom视频通讯用户,不要公开和大范围分享网络会议的链接。

同时,特斯拉CEO埃隆·马斯克旗下火箭公司SpaceX禁止其员工使用Zoom,称其存在“严重的隐私和安全问题”。

8月24日,Zoom视频通讯的网络会议突然中断,无法访问,用户不能注册Zoom付费账户、升级或管理他们的服务,而Zoom并未透露服务中断的原因。

随着新冠疫情的蔓延,越来越多的人被迫居家办公,远程沟通、视频会议成为工作中必不可少的功能,谷歌、微软、思科等大企业自然也不会错失视频会议这个市场。

谷歌4月宣布免费提供Google Meet。从 5 月份开始,Gmail 将 Google Meet 和 Chat 的功能整合,用户不用跳出即可开启线上会议。这就意味着任何拥有电子邮件地址的人都可以注册Meet。目前Google Meet会议允许多达100人,没有时间限制,在9月30日止后,将限制会议60分钟。

微软也不甘落后,推出Teams,在一个多月的时间内实现了 70% 的用户增长,3月份Webex进行140亿分钟会议记录,仅在4月份的一天中,看到“超过2亿同时在线的会议参与者”,一个月进行了超过200亿分钟的会议。

面对谷歌、微软、思科等强大对手,Zoom如何将免费用户进行付费转化,提高用户付费率,以及公共卫生事件结束后,如何持续保持高速增长,都是Zoom未来要面临的问题。

行业专家共同推荐的软件

瞩目

- 3.7

(18)咨询产品免费试用Zoho Meeting

- 4.1

(40)咨询产品免费试用华为云会议

- 4.5

(1)咨询产品免费试用

限时免费的视频会议软件

一启会议

- 4.6

(7)咨询产品免费试用TeamViewer

- 4.0

(40)咨询产品免费试用Zoom

- 3.9

(57)咨询产品免费试用

新锐产品推荐

讯飞iFLYIoT智能物联网平台

- 4.0

(11)咨询产品免费试用iwork-Pages

- 3.9

(17)咨询产品免费试用口袋动画

- 3.8

(20)咨询产品免费试用PPT美化大师

- 3.9

(28)咨询产品免费试用微软office-powerpoint

- 4.3

(31)咨询产品免费试用iwork-Keynote

- 4.0

(9)咨询产品免费试用