【美股公司研究】万豪酒店:漫长而缓慢的复苏风险

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:猛兽财经,36氪经授权发布。

万豪是业内顶级的公司之一,拥有卓越的品牌、轻资产模式和高于平均水平的资产回报率。

万豪已经筹集了足够的流动资金来度过这次衰退;然而,我们不知道它的特许经销商做得如何。

我们相信,酒店业的复苏之路将是漫长的。金融业花了4年时间才从金融危机中恢复过来。

酒店业是受疫情影响最严重的行业之一。在股价平均下跌20-40%的情况下,我们在遭受重挫的股票中寻找被低估的机会。万豪国际(MAR)引起了我们的注意,因为它是业内首屈一指的公司之一。这种分析是为了看看股票是否被充分低估,以保证投资。

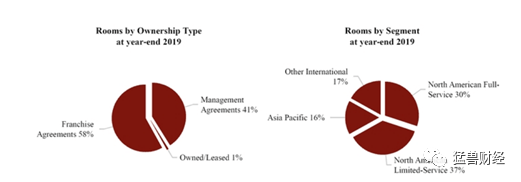

万豪是业内顶尖的公司之一。值得注意的是,万豪拥有“轻资产”的商业模式。这意味着该公司不拥有任何拥有其品牌的实体酒店。相反,该公司特许经营其品牌和运营“诀窍”。“公司的主要也是唯一真正的资产是它的品牌。该公司拥有一系列品牌,涵盖了从超豪华到基本业务的各种酒店类型。通过使用这种轻资产模型,公司能够增加资产回报率,降低财务杠杆。

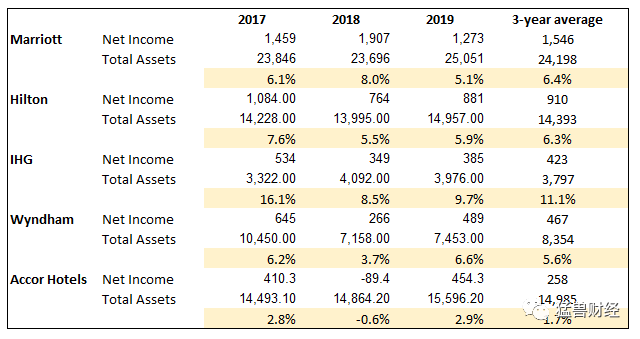

尽管在1993年率先采用了这种管理方法,但万豪的许多竞争对手都采用了这种方法。2019年,约80%的品牌酒店是特许经营。将万豪的资产回报率与同行相比,我们可以看到它的回报率与平均水平相当。在三年的平均基础上,万豪酒店的ROA为6.4%,希尔顿酒店为6.3%,洲际酒店为11.1%,温德姆酒店为5.6%,雅高酒店为1.7%。

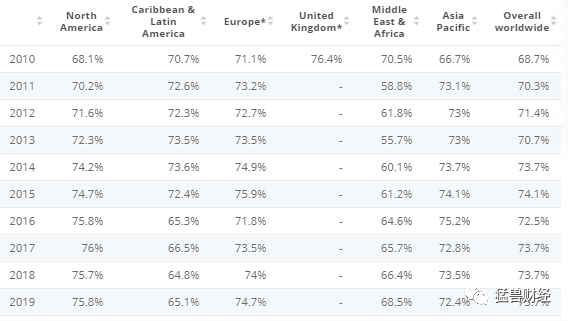

由于新型冠状病毒的蔓延和由此造成的旅行限制,2020年第一季度的表现非常糟糕。净利润从2019年第一季度的3.75亿美元下降到2020年第一季度的3100万美元。今年第一季度,全球每间可用客房或每间可用房收入下降了22.5%。今年4月,全球每间可用客房平均收益下降了90%,预示着未来还会有更多的痛苦。在中国,万豪酒店的入住率仅为20%。这与万豪酒店通常在65-75%之间的历史平均水平相去甚远。

目前最重要的是看看万豪是否有足够强大的资产负债表来度过危机。根据最新的财务数据,该公司拥有18亿美元现金和其他等价物,而长期债务为120亿美元。该公司还筹集了额外的25亿美元现金。其中16亿美元是通过发债筹集的,9.2亿美元是通过修改信用卡协议筹集的。这些信用卡协议的修订基本上是对未来收入的提款。该公司总计拥有约43亿美元的流动性。

该公司让2/3的员工休假,其高管也大幅减薪,从而减少了每日的现金消耗。公司每季度的债务利息支出约为1亿美元,这是一个可控的数额。我们假设,考虑到万豪的Baa3信用评级,任何到期债务的展期都应该相对容易。万豪的信用评级仍高于投资级,我们仍处于低利率环境中。

恢复之路漫漫

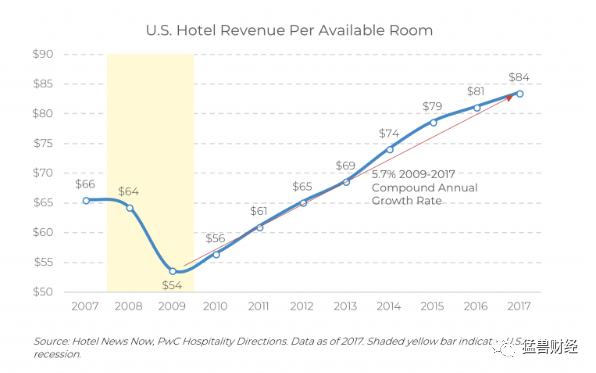

我们相信,酒店业的复苏之路将是漫长的。即使情况恢复到某种程度的正常,我们相信未来几年的收入将会下降。2008年金融危机之后,酒店业的收入花了大约4年时间才恢复到危机前的水平。2008年初,该行业的每间可用房收益为64美元,2012年才恢复到65美元。这次由于疫情的原因,恢复可能需要更长的时间。我们也正处于一场可能的长期衰退的开端。

危机过后,消费者立即减少了可自由支配的支出,取消或缩减了计划的假期;企业勒紧裤腰带,削减差旅开支。

10年后:旅游业如何从金融危机中复苏

万豪全球约67%的收入来自商务旅行者。在短期内,我们认为商务旅行不会像预期的那样快速恢复,因为公司削减了与旅行相关的费用。美国目前正处于一场漫长而痛苦的衰退的边缘。在这种环境下,我们预计旅游预算将大幅削减。

从长远来看,美国的这种隔离措施可能会导致公司改变了过去的工作方式。虚拟视频会议可能成为一种新的形式,消除了人们参加面对面会议的需要。随着人们越来越习惯在网上开会,线下商务会议可能会减少。公司可能会开始长时间地认真考虑他们的差旅预算,并开始问自己到底有多少是真正必要的。公司削减差旅预算将导致万豪从商业客户那里获得的收入减少。

万豪有足够的现金,但其运营商如何呢?

万豪的“轻资产”模式允许其将财务杠杆的风险转嫁给加盟商。解释一下,不是万豪酒店(通过债务或股权)出资购买酒店的房地产,而是加盟商这样做。与任何一家房地产公司一样,这些加盟商通常背负着巨额债务。我们不知道这些加盟商到底背负了多少债务。因此,虽然万豪本身有足够的资金生存下去,但我们不知道它的特许经营商是什么情况。

例如,拥有130家酒店资产的阿什福德酒店(AINC),其中许多都是万豪酒店的特许经营,因为它在偿还债务方面存在问题而成为新闻焦点。阿什福德从政府得到了一条救生索,但谁知道还有多少其他酒店运营商可能会陷入困境,以及它们能维持多久。

人们可能会忍不住认为,万豪不会受到即将破产的特许经营商的影响。新业主只需从原业主处获得万豪的特许经营协议即可。事实上,特许经营人破产是对业务的重大破坏。破产可能意味着,在破产程序进入法庭程序期间,业务可能会暂停。这可能需要数月甚至数年的时间来解决。这也不是说这些新东家会立即与万豪签约,或者不会就更好的条款进行谈判。这些中断最终意味着万豪收入的损失。

在2019年第三季度获得的最新数据中,美国酒店业有3000亿美元的抵押贷款债务。这个数字比2018年同期高出8%。如果万豪的加盟商的平均财务风险水平与整个行业相当,这可能意味着很多加盟商面临风险。

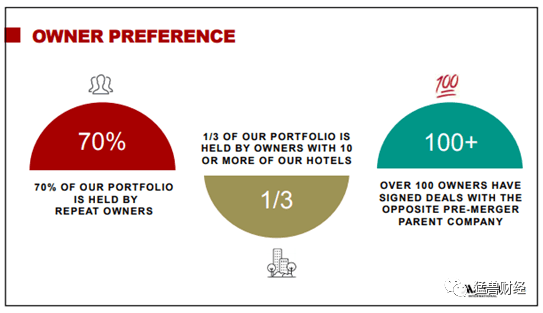

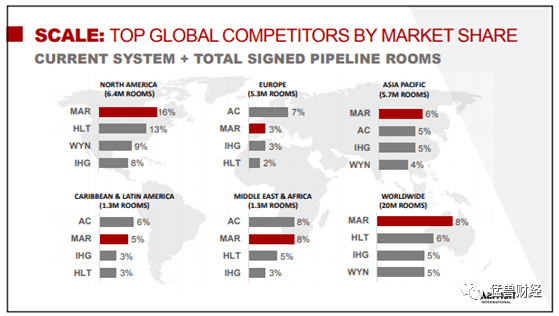

对这一论点的一个反驳是,由于按房间数量(全球市场份额8%)计算,万豪可以说是最大的酒店特许经营商,因此它拥有足够的酒店分散风险。然而,由于万豪并未披露其加盟商的收入,我们并不清楚其在任何单一加盟商身上所面临的风险。该公司已经表示,其投资组合的70%由拥有多家酒店的加盟商持有,33%由拥有10家或以上酒店的业主持有。这表明可能存在高度集中风险。

估值

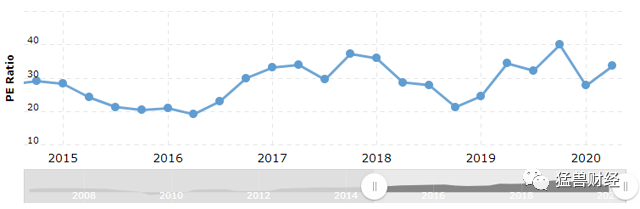

鉴于我们过去对旅游业复苏需要多长时间的了解,我们对万豪的估值仍相对较高感到惊讶。在2019年大流行之前,万豪酒店的每股收益为3.80美元,按照目前每股90.60美元的股价计算,其市盈率为24倍。如果以我们应对金融危机的经验来看,酒店收入至少需要4年才能恢复到“正常”水平。如果它真的恢复了的话。

2009年,收入下降了15%,净利润下降了38%。对2019年每股收益进行同样的计算,得出的每股收益为2.28美元。按照目前接近2019年、接近历史平均水平的市盈率(P/E ratio)计算,万豪酒店的目标股价为57美元。

我们认为,其面临的主要风险是旅游业出现强劲的v型复苏。我们相信,只有在年内研发出疫苗并加快速度大量生产,这才有可能实现。隔离时间越长,企业和经济复苏所需的时间就越长。事实上,在美国银行对基金经理进行的一项调查中,大多数人认为v型复苏是不可能的。

对我们而言,万豪酒店是一个让我们尽量规避的投资选择,因为它面临着漫长而缓慢的复苏风险。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

大厂都在用的视频会议软件

瞩目

- 3.7

(18)咨询产品免费试用Zoho Meeting

- 4.1

(40)咨询产品免费试用华为云会议

- 4.5

(1)咨询产品免费试用

限时免费的视频会议软件

一启会议

- 4.6

(7)咨询产品免费试用TeamViewer

- 4.0

(40)咨询产品免费试用Zoom

- 3.9

(57)咨询产品免费试用

新锐产品推荐

名片活动行

- 4.0

(2)咨询产品免费试用递名片

- 0.0

(0)咨询产品免费试用有传电子名片

- 0.0

(0)咨询产品免费试用壹脉销客电子名片

- 5.0

(1)咨询产品免费试用码市

- 0.0

(0)咨询产品免费试用BitBucket

- 3.9

(30)咨询产品免费试用