为什么连BAT都做不好智能语音的商业化? | 超级观点

带着观点看商业。超级观点,来自新商业践行者的前沿观察。

文 | 特约观察员 陈孝良

编辑 | 黄臻曜

核心提示:

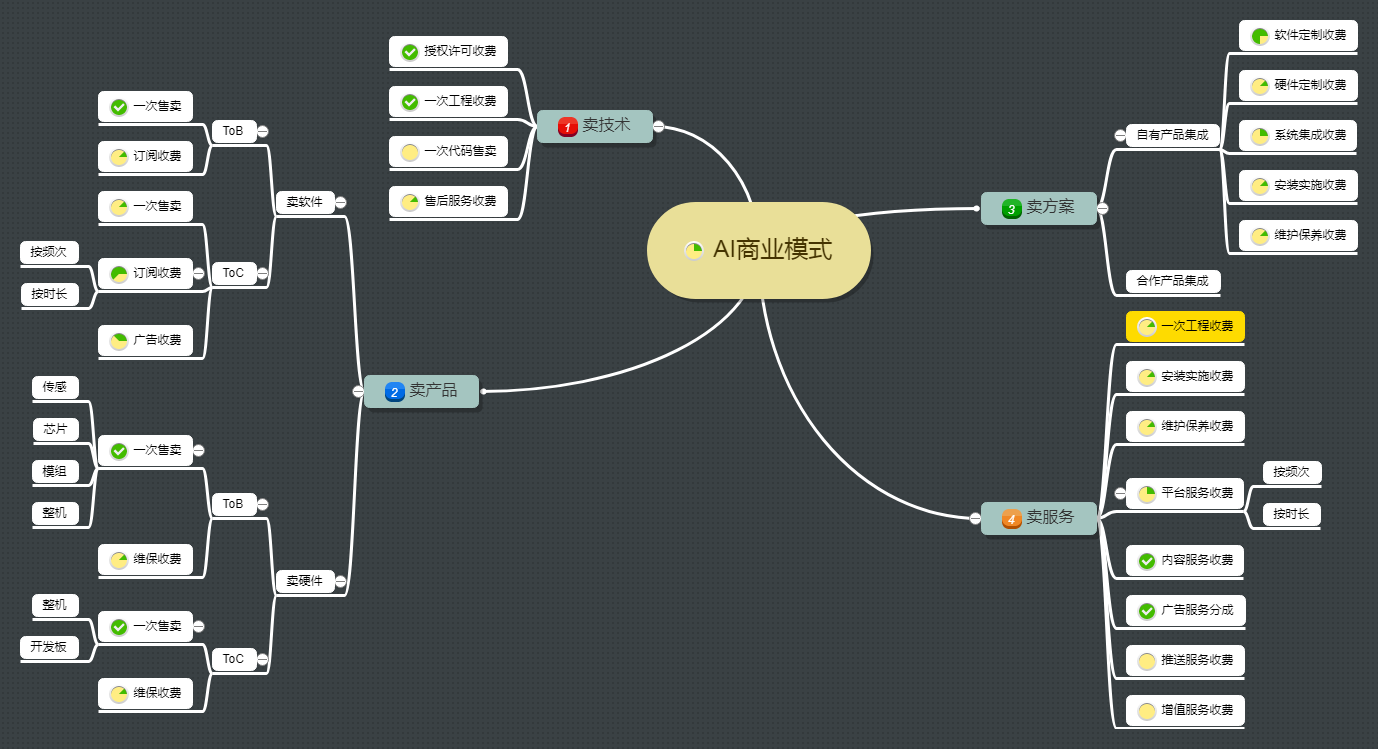

1、前的人工智能商业模式归成大类,则主要就是卖技术、卖产品、卖方案和卖服务。

2、2014年-2019年人工智能行业大部分资金确实投向了产品和解决方案的应用领域,基础技术领域的投资比例相对较少。

3、单从全球销量这点来说,全球最为成功的人工智能产品其实就是智能音箱

4、国内传统行业和高新技术都不如美国成熟发达,反而让国内人工智能创业的机会相对更多一些

5、新冠疫情会对智能语音行业的发展有很大影响

前几天知名风投机构A16Z的Martin Casado和Matt Bornstein对AI的商业模式进行了深度剖析,再次引起了人们对人工智能商业模式的讨论和质疑。自2010年以来,人工智能作为新兴技术的趋势代表,一直在融资市场突飞猛进,常被媒体渲染的无所不能,但若从商业视角来看,人工智能似乎有些名不副实。比如语音领域的科大讯飞和图像领域的旷视科技,公开财报上营收和盈利的压力很大,至于AI芯片和自动驾驶领域目前来看还是融资驱动,比如谷歌旗下的Waymo刚在3月份宣布完成22.5亿美元的融资。

那么,为什么人工智能的商业化过程如此艰难呢?

这是大家非常关注的问题,即便是站在未来看现在,其实也没有准确的答案。但是我们可以从一些资料和数据上进行分析,也可以结合一些实践案例推演,人工智能的核心就是基于数据预测概率,这类概率思路对于我们分析问题还是有些参考价值。

人工智能的商业模式

探讨这个问题之前,我们需要摸底人工智能企业的基本情况,我们根据国内外人工智能排名榜和人工智能知识产权排名榜等调研机构和媒体榜单选取272家全球人工智能企业公开数据进行分析,这些企业也包括了全球上市的企业和互联网科技巨头企业的旗下品牌,并以知识产权为参考剔除了一些概念企业。由于很多人工智能企业还没有上市,因此还不能获取公开财报,但是可以从媒体报道和公司网站上分析出我们所关注的要素即商业模式。我们统计归纳以后得出图1的商业模式示意图,从中可以看出,若把当前的人工智能商业模式归成大类,则主要就是卖技术、卖产品、卖方案和卖服务。

图1:AI企业的商业模式示意

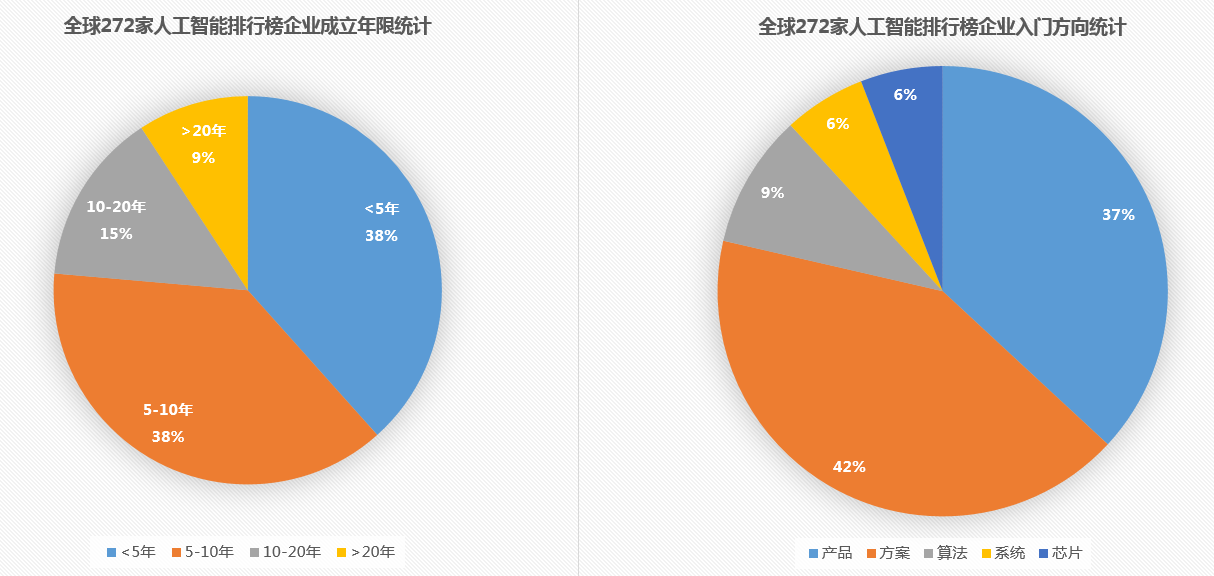

通过对这些人工智能企业深入分析发现,76%左右的人工智能企业成立于2010年之后,其中有38%的人工智能企业成立于2015年之后,另外有9%左右的人工智能企业成立在2000年以前,这9%主要是互联网企业及旗下品牌。另外,大约79%的人工智能企业直接切入产品和解决方案,只有9%的人工智能初创企业是从人工智能算法起家,而这些算法也相当分散,涵盖了计算机领域、光学领域、声学领域、电磁学领域、通讯领域、自动化领域等,例如深度学习、图像识别、语音识别、声学处理、语言理解、自动驾驶等,说明每一家算法初创企业都有相应的技术特色。同时我们也发现,从算法切入的人工智能企业基本上诞生在2010年之后。

图2:全球272家人工智能排行榜企业统计

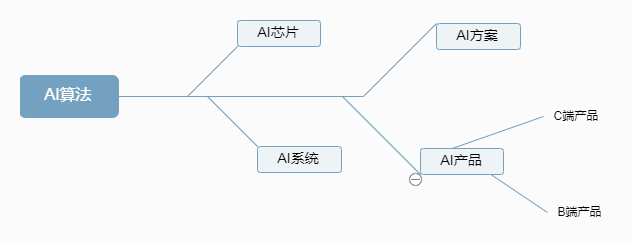

通过数据分析,我们发现从算法入局的人工智能公司升级转型的平均年限是5年,转型路径如图3所示,主要转型方向就是AI芯片、AI产品、AI方案和AI系统,其中60%以上的企业全部转型成为了产品和解决方案公司,而有30%左右的人工智能企业则是具有从芯片到解决方案的全部业务。另外,国内的人工智能企业在2015年之后,从算法企业转型为芯片企业的比例较高,而国外从算法公司转型为芯片公司的案例相对较少。

图3:人工智能排行榜算法企业的商业路径

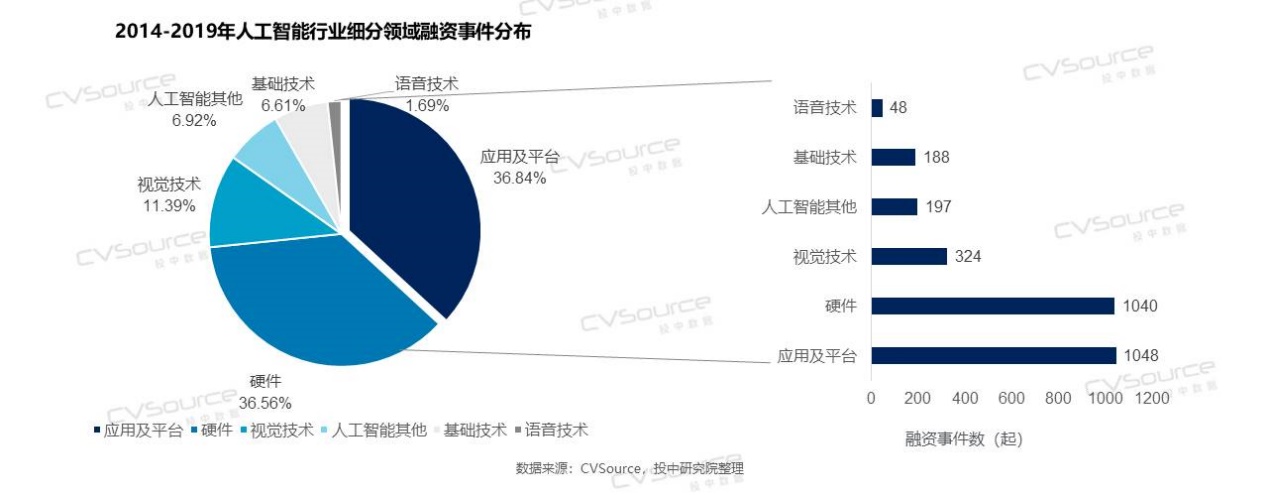

上述的现象也得到了资本市场的验证,从图4的2014年-2019年人工智能行业细分领域的融资事件统计来看,我们可以看到大部分资金确实投向了产品和解决方案的应用领域,基础技术领域的投资比例相对较少。这与我们图2的统计分析非常一致,说明资本市场对于基础技术的实际热情并不高,反而是更加关注商业化程度较高的产品和解决方案企业。另外,我们还发现2010年之后的人工智能企业转型方向,与每年的融资热点具有一定的相关性,比如2015年之后人工智能算法企业转型芯片企业就受到了国内半导体产业政策的影响。

图4:2014-2019年的人工智能融资分布

智能语音的商业探索

从图4可以看出,智能语音技术领域的融资事件最少,从2014年到2019年仅有48项。若从图5艾瑞咨询的数据再次细分为语音识别和语音分析赛道之后,我们发现仅有23家语音识别企业和11家语义分析企业进入到B轮融资。

图5:中国人工智能投资数据概览(数据来源:艾瑞咨询)

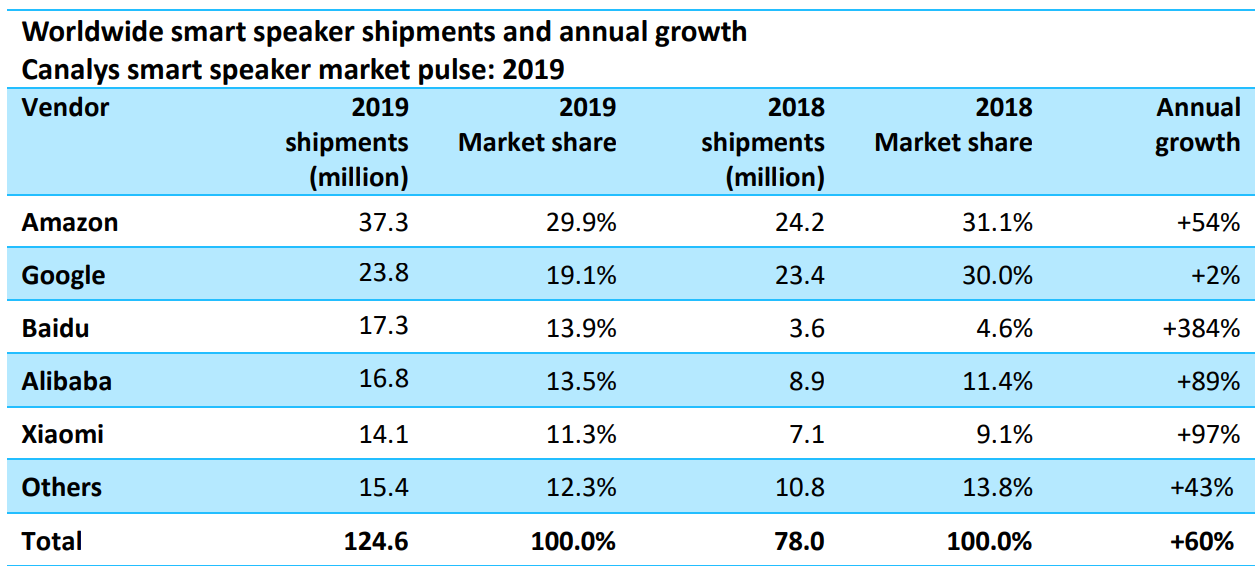

从图4和图5的统计分析来看,似乎与我们对于智能语音的直观印象大相径庭,因为智能语音从1956年开始在历史上就备受媒体关注,同时也是全球互联网巨头争夺的主要赛道,这包括了Google、Amazon、Microsoft、Apple、Facebook、Samsung、百度、腾讯、阿里巴巴等,这些巨头都为此投入了巨资研发或者收购,同时也带动了市场热情。最近十年智能语音的兴起,也是从乔布斯在Apple手机推出Siri开始,随后Amazon和Google引领了智能音箱的欧美风潮,国内的百度、阿里和小米也紧跟其后推出了智能音箱产品并带火了国内市场,直到2019年全球销量超过了1.2亿部(图6)。若单从全球销量这点来说,全球最为成功的人工智能产品其实就是智能音箱,这也是为数不多的能够随手买到并且可以真实体验从人机交互到机器决策效果的产品。

图6:智能音箱的全球销量统计(数据来源:Canalys)

为什么人们对于智能语音的感知和实际资本投入有差异呢?

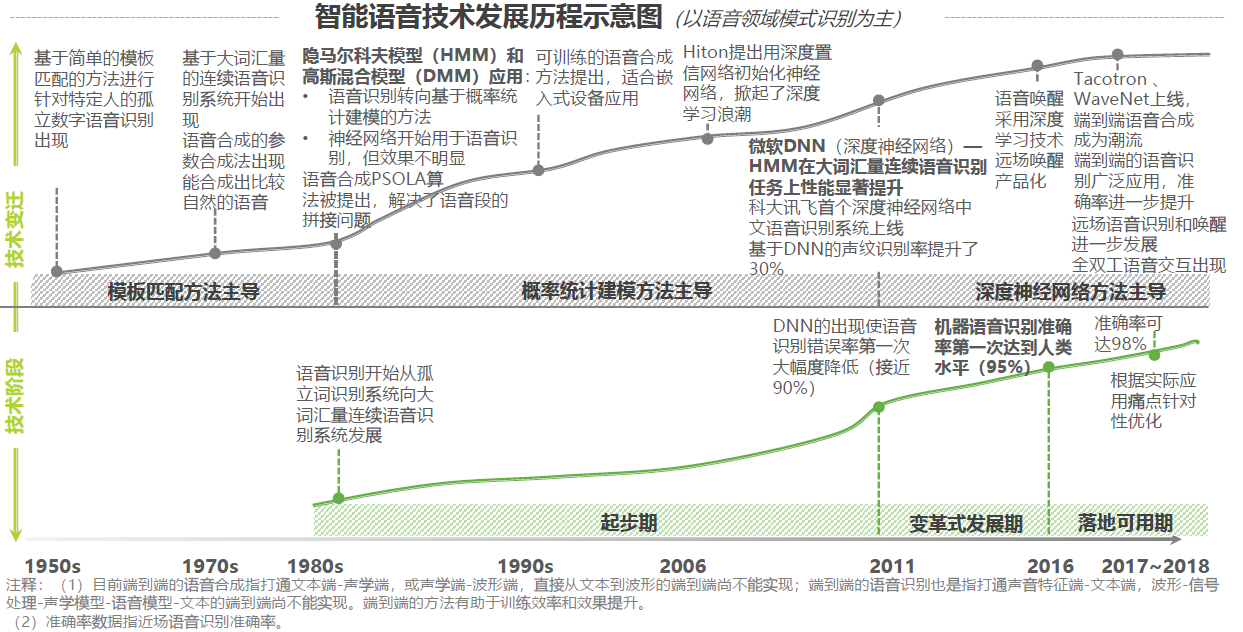

其中关键就是智能语音的技术成熟度和技术链条问题,从图7可以看出,智能语音的关键阶段有三部分:1978年到2011年的起步期、2011年-2016年的发展期和2016年之后的可用期。这其中有两个关键时间节点:一个是2011年语音领域开始应用深度学习技术,并在2016年准确率达到了人类水平,但是这个结果是在理想的数据环境能得到,在真实场景的实用效果还不能满足要求;另外一个就是2016年,其中一个重大的技术进展就是声学与深度学习技术的融合,也就是远场语音交互技术,这解决了机器语音识别在真实环境中的落地应用问题,而代表这项技术的典型应用就是智能音箱,智能音箱在2016年开始在美国爆发,2017年开始在国内爆发。

图7:智能语音的技术历史和技术链条(数据来源:艾瑞咨询)

在智能语音技术发展的三个关键阶段中,国内外都诞生了相应的代表公司,比如1999年成立的科大讯飞和2002年成立的中科信利,分别以语音合成和语音识别起家;2007年成立的思必驰也是以语音识别起家;2012年成立的云知声和出门问问,分别以语音识别和语音助手起家;2016年成立的声智科技,则是以声学为核心的远场语音交互技术起家,并奠定了国内智能音箱的技术路线和特色架构。

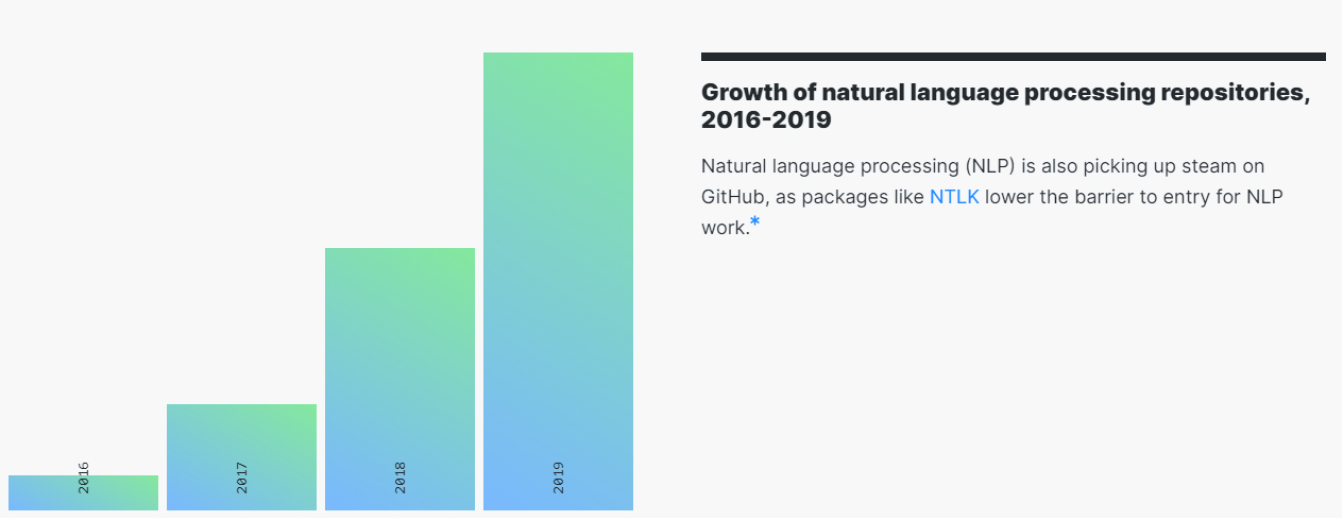

国外则有1992年成立的Nuance以语音识别为主,1999年成立的Conexant和2003年成立的DSP Concepts则以声学处理为主,2007年成立的Siri则以语音助手为主。若以融资到B轮之后来算,国外在2010年之后成立并且独立成长起来的智能语音公司相对就很少了,2010年之后国外成立的人工智能企业被并购的情况更为普遍。这其实也说明了由于国内传统行业和高新技术都不如美国成熟发达,反而让国内人工智能创业的机会相对更多一些。补充一下,上述统计分析中并没有包含自然语言理解领域的创业公司,自然语言理解技术相对智能语音技术的发展更慢一些,虽是人工智能技术的“皇冠”,但是一直被认为没有实质突破。图8的数据让我们比较兴奋,由于NTLK(Natural Language Toolkit,自然语言处理工具包)降低了技术门槛,自然语言理解在2019年获得了长足进步,这对于NLP来说或许是一个非常重要的时间节点。从国内的专利申请数量也能验证这点,根据国家工业信息安全发展研究中心数据,截至 2018 年底,中国人工智能领域合计申请专利 44.4万件,而语音识别与自然语言处理技术则合计申请专利 6.1 万件,占比达到 13.6%。这也说明,智能语音和自然语言理解的技术积累已经跨越了可用阶段,大规模应用和商业化的时代正在来临。

图8:自然语言理解的代码统计(数据来源:GitHub)

那么智能语音的商业模式又是怎样的呢?

我们根据272家企业名录选取了智能语音相关的企业,并参考这些企业的公司网站和媒体报道,以当前最为显著的业务进行了归类分析,进而得到图9智能语音公司的商业路径(需要说明这种归类比较泛化并且存在主观因素)。

从图9的结果来看,大部分人工智能企业其实聚焦到了与商业距离最近的AI方案领域,次之的则是面向消费领域的消费电子产品领域,也就是说大部分智能语音企业已经直达用户而脱离了供应链属性。即便从算法起家的国内智能语音创业公司也出现了较大的分化,比如科大讯飞现在以行业方案和消费产品为核心,思必驰和云知声现在以语音芯片为核心,出门问问现在以消费电子品牌产品为核心,声智科技现在以AI操作系统为核心。国内大型企业比如华为、小米、阿里和腾讯以消费电子品牌产品为主,百度和科大讯飞则以产品为核心布局全产业链条,不仅提供AI芯片,也提供开放平台和操作系统。这里要强调一下AI操作系统,相对芯片来说AI操作系统并不受资本关注,国内从事这个技术领域的公司也很少,从技术自主性和应用普遍性来看市场上主要有百度的DuerOS、声智科技的Azero和科大讯飞的iFlyOS。其中百度的DuerOS在消费电子领域应用较广,声智科技的Azero则在运营商和中小客户领域应用较广,并且Azero在智能电梯、智能会议、智能测温、智能汽车等行业领域也有应用。

图9:智能语音的商业路径统计

这样来看,智能语音的商业化探索路径和图像识别领域的创业公司类似,大多都是从算法起家,然后转型分叉到芯片、操作系统、产品或者解决方案领域。若从融资规模来看,智能语音企业的融资数量和规模都远小于图像识别企业,这与智能语音的技术成熟度与技术链条的复杂性都有相关性。这种技术复杂度也直接造成了智能语音企业早期商业变现的困难,甚至2008年就已上市的科大讯飞也备受质疑。但是我们也要从另一角度看到,智能语音企业在技术积累时期的煎熬,也验证了其技术链条的壁垒相对较高,其实等于用时间换空间,所以目前具备自主的全链条智能语音技术的创业公司也会相对较少,并且具有了一定的市场头部效应。

新冠疫情对智能语音行业的影响

我们先了解下智能语音企业的转型之痛。我们知道,随着智能语音和自然语言理解技术的成熟,成长起来的智能语音企业基本完成了技术积累,而且各自有所特色,于是各家开始积极转型抢占消费和行业市场。但是,智能语音企业要想跨过各自的转型门槛也是相当艰难。比如转型芯片的智能语音企业就要解决芯片成本和软件支持问题,转型产品的智能语音企业就要解决品牌和渠道问题,转型解决方案的智能语音企业就要解决定制和销售问题,转型操作系统的智能语音企业就要解决典型应用和生态体系问题。这绝对不是Martin Casado和Matt Bornstein在文章中所分析的是不是AIaaS的简单问题,因为成熟的智能语音企业基本都有开放平台,这可以解决中小客户的支持问题,但是开放平台的生态诉求显然会大于商业诉求,仅凭AIaaS在国内的商业生态其实难以生存。

另外,企业转型的同时也就意味着竞争对手的转变,这种竞争已经超越了智能语音企业之间的竞争,不再是声学算法、语音识别或者语言理解的技术竞争,而是产品体验和品牌渠道的竞争。事实上,这才是商业化的关键路径,但是这条路上挤满了竞争对手,而且很多都是超级强大的传统行业对手。坦诚来说,在这个路径上智能语音企业做的远远不够,即便百度、阿里和腾讯也没有在智能语音的商业探索中给出答案。

那么,新冠疫情会对智能语音产生怎样的影响呢?

首先来看,新冠疫情对于公共卫生领域非接触应用的强烈需求,帮助智能语音技术解决了一个商业化方面最大的问题,就是人们对于智能语音的商业认知问题。新冠疫情之前,人们对于智能语音的“刚需困境”谈论不休,甚至当智能音箱的全球销量超过了1.2亿台,人们对于智能音箱的价值也不以为然,声智科技因为与百度、华为、小米、腾讯和阿里等联手推动远场语音交互技术,对此更是深有感触,而这个期间一些智能语音企业也转向了芯片领域。但是现在回头来看,智能音箱恰恰是智能语音技术进行大规模应用普及的排头兵,而且也正是智能音箱的出现才让人们具有了人机语音交互的初步意识,当然也有不少用户纯粹是因为感到新奇而购买了智能音箱。但是不管怎样,这种新兴市场的教育需要花费巨大的代价,整个智能音箱的市场补贴累计超过了100亿。试想这种技术早期启蒙阶段,智能语音行业怎么可能快速商业化突破呢?但是这次新冠疫情所带来的机会则不同,新冠疫情天然对于语音的非接触性就有强烈的需求,几乎不需要市场投入就加速了人们对于智能语音的认知转变,比如声智科技在疫情期间推出的AI语音电梯,就获得了新华社、人民日报、北京日报、中央卫视、北京卫视等各家媒体的广泛报道。

其次,新冠疫情帮助智能语音行业解决了行业应用的技术验证问题。智能语音之所以在解决方案领域相较图像识别领域的商业化要差一些,关键还是智能语音的精确度与图像识别相比来说直观体验不好,这种差别不是具体指标,而是人类本身对于声音感知就不如视觉感知更加准确,毕竟两者获取的数据量就不在一个量级。但是声音的好处就是Always-on且低功耗,并且声音数据因承载了人类的思想和情感更具商业价值,事实上各种设备如果要智能化必然就需要这个特性。新冠疫情期间很多设备和应用就具备了这种功能,比如科大讯飞的AI学习机、云知声的AI语音病历、思必驰的AI外呼机器人、声智科技的AI电梯、AI会议和AI数字人测温等,应用落地的门槛由于疫情的爆发反而大幅降低。

最后,新冠疫情也解决了智能语音行业的成本和安全问题。智能语音行业的技术链条太长,每个链条都需要大量的算法人才,这使人工智能企业的人才成本一直很高,所以在技术积累期间大家其实比拼的都是成本控制问题。实现同样的技术和效果,谁的成本控制的更低,谁的技术路线更合理,谁就会占据长期竞争优势。从这一点来看,互联网企业早期巨额投入智能语音行业的商业回报目前来看还是值得商榷,其商业化的诉求反而影响了早期阶段的技术路线和产品体验。当然,我们能理解互联网企业垂直一体化的诉求,但是在这个以分工为基本组织方式的商业社会,特色和专注应该是最为宝贵的商业经验。至于安全问题,这实际上不止是智能语音行业的问题,而是整个社会的问题,所以不能简单的以隐私安全问题就否定了新兴技术,对技术的价值观考量应该是对人的价值观考量。

到底是新基建还是新应用?

虽然国家提出的新基建投资将人工智能列为其中之一,但是人工智能到底是不是新基建呢?至少从现在来看,人工智能还不具备基础设施的一些基本属性,比如用户习惯问题、使用成本问题和用户隐私安全问题等还没有充分解决。而现在大部分人工智能公司集中于产品和解决方案环节,其实还是把人工智能作为了新应用来看待。这倒和互联网的发展轨迹比较类似,互联网早期甚至作为新应用都备受质疑。当然互联网现在大家认为是基础设施,没有网络似乎生活就会遭受重大影响,事实上也不是这样,没有互联网也能生存但是品质会大幅下降,人工智能其实也很类似。

历史只能参照,也不可能重现。2020年的新冠疫情对智能语音到底产生怎样的长期影响还有待观察,至于人工智能是不是能够成为新的基础设施,像互联网一样再次改变人类的生活,我们更是拭目以待。但是有一点非常重要,国家新基建的巨大投入肯定会加速人工智能的商业模式变革,带来更大的商业变现空间,而新的人工智能商业模式,肯定也是产生在更具创造性的企业,或许也是孕育在早期的混沌之中。

本文所引用的数据均标注了出处,并且附录了其中所参考的文献资料,其中文献1-5是媒体对于人工智能企业的分析参考,文献6-14是人工智能行业的专业调研报告,文献15-19是新冠疫情对于经济特别是中小企业的影响分析,文献20-22主要是本文思考和实证研究的方法参考。

参考资料:

1.Martin Casado and Matt Bornstein, The New Business of AI (and How It’s Different From Traditional Software), https://a16z.com/2020/02/16/the-new-business-of-ai-and-how-its-different-from-traditional-software/.

2.旷视IPO在即,看清“AI第一股”的商业真相,https://36kr.com/p/5296022.

3.刘燕,科大讯飞负重飞, https://www.36kr.com/p/5239021.

4.36Kr:2019年自动驾驶专题行研报告,https://www.36kr.com/p/5214334.

5.中商产业研究院:2019年中国人工智能芯片行业市场前景研究报告.

6.Metelskaia I, Ignatyeva O, Denef S, et al. A business model template for AI solutions[C]//Proceedings of the International Conference on Intelligent Science and Technology. 2018: 35-41.

7.Susan Athey and Michael Luca. "Economists (and Economics) in Tech Companies." [J]//Journal of Economic Perspectives .Volume 33, Number 1.Winter 2019.Pages 209-230.

8.2019中国人工智能产业投融资白皮书, https://www.chinaventure.com.cn/report/1010-20191213-1590.html.

9.2020年中国智能语音行业研究报告, https://www.iresearch.com.cn/Detail/report?id=3526&isfree=0.

10.Canalys: Global smart speaker market to grow 13% in 2020 despite coronavirus disruption. https://www.canalys.com/newsroom/-global-smart-speaker-market-Q4-2019-forecasts-2020.

11.2019 Github年度报告 https://octoverse.github.com/.

12.赛迪研究院,,2019赛迪人工智能企业百强榜研究报告,https://www.ccidgroup.com/gzdt/14288.htm.

13.胡润百富,中国人工智能产业知识产权发展白皮书. http://www.cbdio.com/image/site2/20191114/f42853157e261f3751d556.pdf.

14.AI 100: The Artificial Intelligence Startups Redefining Industries, https://www.cbinsights.com/research/artificial-intelligence-top-startups/.

15.Ruiz Estrada M A, Park D, Koutronas E, et al. The Economic Impact of Massive Infectious and Contagious Diseases: The Case of Wuhan Coronavirus[J]. Available at SSRN 3533771, 2020.

16.Luo S, Tsang K P. How Much of China and World GDP Has The Coronavirus Reduced?[J]. Available at SSRN 3543760, 2020.

17.Binder C. Coronavirus Fears and Macroeconomic Expectations[J]. Available at SSRN 3550858, 2020.

18.吴晓灵,王忠民等,CWM50报告:新冠肺炎疫情对经济的影响及对策建议. http://www.xinhuanet.com/money/2020-02/18/c_1125590528.htm.

19.朱武祥,刘军,魏炜, 清华北大联合调研995家中小企业,如何穿越3个月疫情生死火线,中欧商业评论.

20.刘俏,颜色,疫后中国经济政策的思考与建议——回归经济核心逻辑,聚焦高质量发展, http://www.gsm.pku.edu.cn/info/1316/21630.htm.

21.黄海洲,全球金融体系危机与变革,中信出版社,2019年1月第1版.

22.陈晓萍,沈伟,组织与管理研究的实证方法(第三版),北京大学出版社,2018年7月第1版.

推荐阅读:

AI下半场,最根本的是创造价值,而不是算法或产品 | 超级沙龙

数字人首登《时代周刊》,虚拟产业的想象力到底有多大? | 超级观点

36氪招募特约观察员,发光的观点值得被看到

“超级观点”栏目现发起“特约观察员入驻”计划,邀请各赛道的创业者、大公司业务线带头人等一线的商业践行者,在这里分享你的创业体悟、干货、方法论,你的行业洞察、趋势判断,期待能听到来自最前沿的你的声音。

欢迎与我们联系,微信:cuiyandong66;邮箱:guanchayuan@36kr.com。

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

xQuant衡泰软件

- 0.0

(0)咨询产品免费试用榛果健康

- 0.0

(0)咨询产品免费试用新知云

- 0.0

(0)咨询产品免费试用深绘科技-数字资产管理

- 0.0

(0)咨询产品免费试用满意吧

- 0.0

(0)咨询产品免费试用HiShop-收银系统

- 0.0

(0)咨询产品免费试用