鞋王百丽平均每天2间门店关闭,传统鞋企转型的春天在哪里?

曾经的鞋王百丽如今正面临艰难转型。

摩根大通近几日发表研究报告称,百丽国际(01880.HK) 12月公布第三财季数据,表现不如预期,将维持百丽“减持”评级。财报显示,百丽鞋类业务同店销售同比下跌13%,远差于该行预期的8%;期间鞋类店铺关店239间,平均每天有2间以上门店关闭;运动服业务同店销售增长也低于预期。

摩根大通建议避免投资百丽,直至其盈利重整阶段过去。此前,在百丽发布的2016财年中期业绩之后,摩根大通就将其股评级降至“减持”。

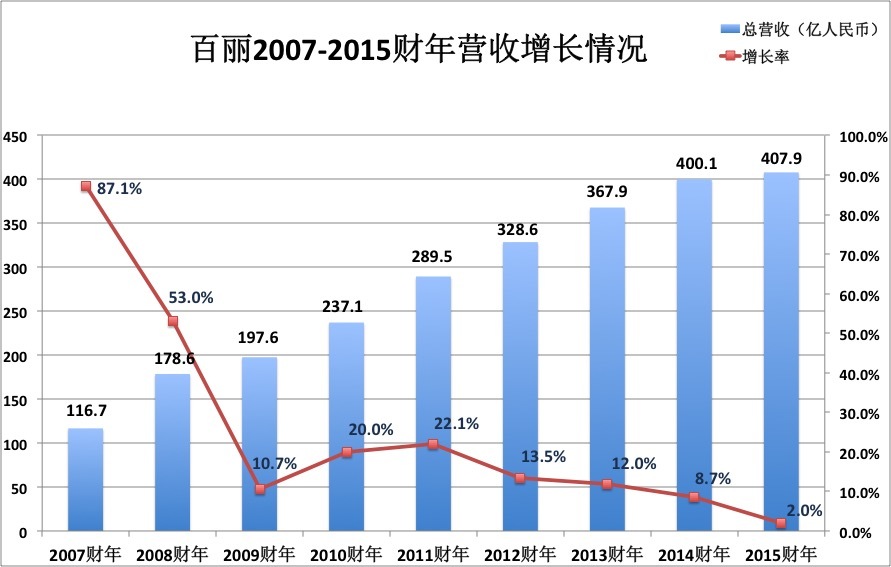

事实上,百丽的衰落并不是最近的事。数据显示,从2012财年开始,百丽营收增幅就持续下滑,到2015财年达到最低点2%。

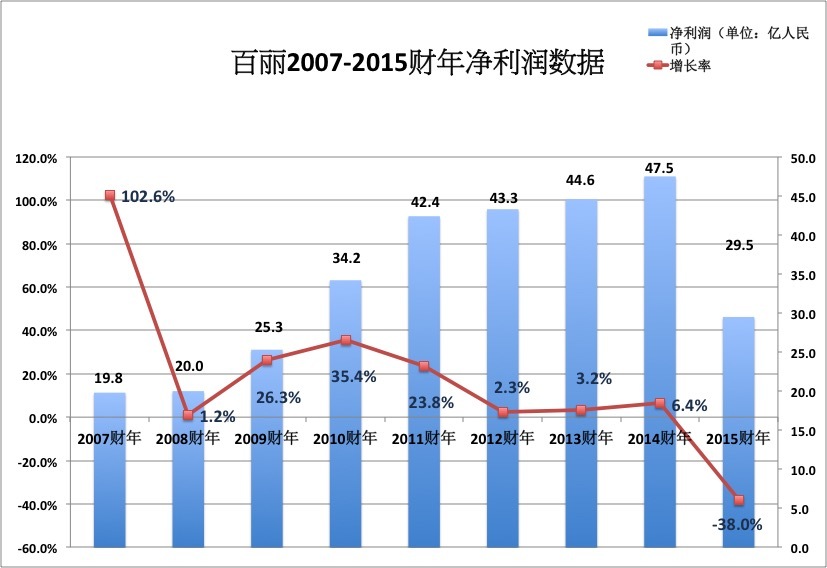

此外,在2012财年,百丽净利润仅增长2%。此前,除2008财年,该数据均保持在20%以上。而2012财年之后,净利增长速度再没上过两位数。到2015财年,净利润不仅没涨,反而大跌38%。

百丽公告显示,有多方因素造成其如今的局面。一方面由于零售渠道升级,如电商冲击和百货衰落;另一方面也受到用户消费偏好改变影响,如正装类鞋履退出流行。同时,百丽商誉等无形资产减值,也是导致其鞋类业务疲弱的重要原因。

百丽所面临的难题,是大部分国内传统鞋业品牌如今共同的困境。

创立于1991年的百丽,前身是鞋类产品代工厂,从90年代中期开始自建品牌和零售网络。随后生意扩张,一度成为中国鞋王。

百丽集团主要由鞋类、运动和服饰几大业务构成。公开资料显示,百丽鞋类业务自有品牌包括:Belle、Teenmix、Tata、Staccato、Senda、Basto、JipiJapa、Millie's、Joy&Peace等,主要采用产品研发、采购、生产制造、分销和零售一体化经营模式;代理品牌包括Bata、CAT、Clarks、Hush Puppies、Mephisto、Merrell等,主要以品牌和经销代理方式经营。而运动服饰业务目前以代理经销为主,包括Nike、Adidas、PUMA和Mizuno等品牌。

在上市前,百丽在鞋类业务上仅有6个自有品牌和2个代理品牌。2007年,百丽上市,市值高达670亿港币。随上市后的资本推动,百丽加速跑马圈地,收购一系列品牌,包括斐乐、妙丽、森达等。

在此基础上,百丽加大其鞋业市场布局,扩充零售连锁能力,牢牢控制百货等销售渠道。在电子商务还未充分发展的年代,国内消费场景主要是百货商场和街边店,百丽凭借多品牌战略和渠道控制,疯狂铺货,几乎垄断女鞋市场。

从2010年到2012年,百丽鞋店在中国内地平均每天开店四五家,在3年内增加了5340个鞋类销售点,其产品在各大城市商圈的百货商场中随处可见。

在这样的消费场景里,品牌成了大众市场的主导者,而被其门店包围的消费者,扮演的更多是被动角色。像百丽这样掌握了销售渠道的传统鞋企也因此掌握了充分的定价权。

从2006年到2011年,百丽营收从53亿涨到290亿,净利润也从9亿增长到42亿。在此期间,其毛利率更是一路走高,一度超过60%。充分体现当时百丽在鞋类市场的优势。在巅峰时期,百丽市值一度超过1500亿。

但随后,百丽对女鞋市场的掌控逐渐失效。

在渠道模式上,随着电商冲击,实体零售尤其是百货商场的吸客能力急剧下降。对百丽这样的老牌鞋企而言,在这些门店里投入的巨额成本,如今已很难转换成对等的销售额。

事实上,对电商冲击带来的消费场景改变,百丽是有所察觉并有所反应的。百丽是较早介入电商的国内零售品牌之一。早在2009年,它就在天猫、京东等电商平台上进行布局,之后还开通了自有鞋类品牌B2C网站“淘秀网”。

和一般B2C不同,百丽一开始就是用传统渠道思路来规划自己的电子商务。此前,百丽负责人曾对媒体表示,百丽最初开拓线上渠道是为了多平台统一运营,这意味着B2C平台仅是其订单来源之一。

网上下单,实体店配货送货,这渠道模式看起来很美。但这种模式与时尚类商品的动态供应链、商品非标准化等特性并不契合。在这种渠道模式下,百丽需提前订货、备货,电商与仓库对接困难、效率较低,同时容易导致高缺货率和低用户体验。

2011年,百丽还创立服装鞋帽平台“优购网上鞋城”,开始走线上平台商路线,销售品类也有所扩展。但庞大的线下终端让其在电商业务上一直迟疑,其电商平台多用于清理过季款,并没能在挽救其整体衰退上有更多助益。

此外,如果说曾经百丽通过垄断销售渠道而把握了某种流行趋势,如今它显然已失去这种能力。此前,为耕耘“大众市场”,百丽将目标消费人群定位于20到40多岁的女性,但这造成其鞋款同质化严重,很容易便失宠于追求个性和需求更细分的年轻消费者。

对新一代的年轻消费者而言,款式大同小异的传统女鞋品牌不足以彰显个性,很少能成为她们在社交网络里分享和炫耀的谈资。更多的时候,她们晒的可能是某款新入手的Jimmy Choo、Tod's或Zara。

同时,和ZARA等快时尚品牌或线上鞋类电商相比,百丽等国内传统鞋业品牌不仅创新速度和能力有限,在研发和生产供应链机制上反应也很缓慢。

在过去很长时间,在新鞋的开发与设计上,国内传统女鞋品牌一直沿用着一套周期长达半年到一年的既定流程。

这个流程包括设计团队寻找灵感,敲定样鞋款式;在发布样鞋款式的季度订货会上,经销商或经销负责人选择款式并下订单;而后订单信息传达给相关生产部门,供应商准备生产原料和配件;最后,工厂开工,生产完成后由物流将产品配送到各地仓库和门店。

仅在设计拍板这一项上,百丽等老牌鞋企所耗费的时间就远远超出想象。因为规模巨大、层级复杂,一项决议的作出和修改往往需通过各大部门沟通和各类会议讨论,造成的时间拖延已成为巨大的生产问题。

在该流程基础上,新款鞋子被摆上门店货架,往往已是一年半载之后。在此期间,潮流或早已经历几轮更迭。

据报道,和百丽不同,ZARA可在60天之内实现新品开发设计到门店销售的整个过程。此外,在研发生产和供应链能力上,传统鞋业品牌也早被线上电商远远甩在了身后。据报道,部分生产爆款或明星同款鞋的淘宝电商,虽仅依托代工鞋厂或作坊,在客户下单后,也基本能在一周或几周内实现几千双的新鞋订单。

而在设计创新上,习惯于销售主导思维的国内传统女鞋品牌也有很大局限。和快时尚品牌不同,老牌鞋企的设计,多以国外潮流和过往销量反馈作为依据,对设计师或买手创新重视不足。资料显示,百丽每年创新的鞋款比例不到一半,大部分是基于前一年畅销款的小修小改。

更可怕的是百丽等国内传统鞋类品牌固化的订单机制。习惯于依靠自有工厂或固定供应商联手生产的这些品牌商,在生产前往往已定下巨额订单。局限于其灵活性不足的订单机制,一旦需临时调整订单量,将给制造工厂和合作方造成巨大的原材料损失。而没能正确预见消费者喜好却照常生产并进入市场的鞋款,显然将造成随后的庞大库存。

而像ZARA这样的快时尚公司则完全不同。据报道,为吸引喜欢时尚的年轻人,其每季鞋款设计都紧跟市场潮流,采用最新的设计概念、皮料和装饰元素,创新鞋款比例能高达90%。快时尚品牌的订单调整机制则相对灵敏。假如一种鞋款要生产5万双鞋,ZARA可让其供应商分成5周,每周供应1万双。在前期交货的鞋开始试卖后,根据其销售数据,ZARA可随时调整之后的订单生产数量。

但老牌鞋企并非不想改变。百丽早在2014年就引入了买手制,这个机制如今在达芙妮总部也在推行。但对它们来说,局限于各种历史包袱的羁绊,机制的彻底改变需牵涉多方利益,成本高昂,短期之内想复制快时尚品牌模式依然有着巨大难度。

在百丽国际控股有限公司2015/16全年业绩发布会上,百丽CEO盛百椒表示,百丽未来一两年内营收和盈利都不可能逆转,如果不转型,集团只会“慢慢地死去”。

她也表示,在下一阶段,百丽将实行线上线下价格一体化,加大O2O业务投入。通过调整定价,去除实体店标价水分,吸引更多用户到实体店消费;同时通过建立客户管理体系,推动实体店和产品数字化转型。

对百丽而言,转型的关键在于如何平衡线上线下矛盾,让零售环节与电商形成良性互动。对其而言,结合实体零售渠道过往优势,增加产品附加值,如在产品中增加定制、设计、限量等标签,减弱鞋类设计同质化以吸引不同层次消费者都是可以进行的尝试。

事实上,并不是整个资本市场都在看衰百丽。除摩根大通外,汇丰证券在该季继续维持百丽“持有”评级不变。而德银和麦格理认为,虽然对百丽鞋类同店销售进一步下跌感到失望,但鉴于其运动用品业务改善,强健的控制成本能力和稳定的资产负债表,将分别维持其“买入”和“跑赢大市”评级。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

金山云智-数据采集

- 0.0

(0)咨询产品免费试用点店宝

- 0.0

(0)咨询产品免费试用卡奥斯-智慧化工园区管理平台

- 0.0

(0)咨询产品免费试用东软档案馆智能管理产品(SEAS Digital)

- 0.0

(0)咨询产品免费试用白山云科技-数聚蜂巢iPaaS

- 0.0

(0)咨询产品免费试用联想LeapHD大数据平台

- 0.0

(0)咨询产品免费试用