能源新零售的风口是否已经到来?

本文转载自云启资本官方微信账号,36氪已得到授权。本文作者云启资本冯瑶,负责B2B和教育等领域投资。

找油网,在相继拿到找钢网、SIG、云九、云启资本、GGV、DCM、货车帮等合计数亿元人民币投资后,在今年做出了一个重要的决定:控股了一家已在全国各地数百家加油站布点提供SAAS服务的公司——油掌柜,正式从批发流通领域的供应链服务进军到零售终端领域。

与此同时,巨头也开始涌入市场。第一座阿里智能加油站在10月于杭州建立,中石化也与京东战略合作打造无人加油站。看似传统的线下加油站市场突然风起云涌,作为能源零售的线下终端,其价值正在不断凸显。

这种价值也体现在了最近几年加油站超乎想象的盈利能力和资产增值速度:就像一家位于成都二环边上的加油站,正在以过亿的价格进行转让。而在三年前,这个价格不到现在的一半。不仅如此,这些加油站的毛利率更是高达20-30%,远远高于其他很多行业。

变革因子——政策、供需、技术

是什么使得这么多公司的眼光聚焦在加油站,又是什么使得加油站如此的“狂欢”?

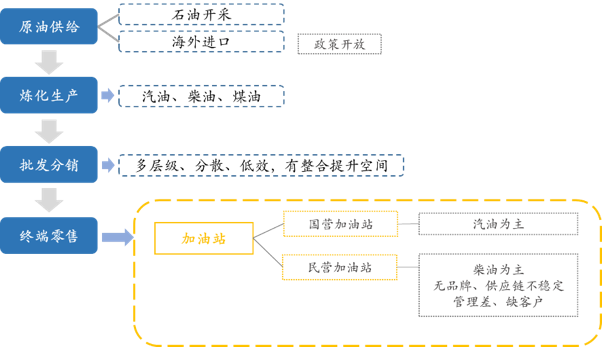

成品油原本是一个被三桶油垄断的市场,本来是没有太多民营机构或者互联网公司的机会。而转折则是几年前国家开始允许民营炼油厂从海外进口原油,从原油供给端打开了新的渠道,这也是创业公司从上游供应链切入的契机。打破了垄断之后,从供应链到零售端环节,独立于三桶油体系外的民营体系将会有机会应运而生。

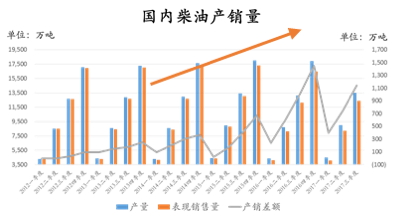

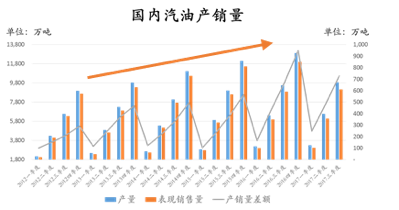

另一方面,开放进口权增加了市场供给,供需关系开始发生一些变化。近几年国内汽油、柴油产销量差额不断扩大,产能过剩导致能源市场从卖方市场变为买方市场,资源导向变为零售导向。谁能更高效的卖货,谁能掌握更多的终端销售渠道,谁便在市场中有更大的话语权。

技术在这些看似传统的线下实体中的应用,也将加油站新的空间打开。就像阿里的智能加油站,自动识别车牌,确定车主、汽车、油品信息,通过机械臂完成加油,线上支付,无需人工干涉。软件的升级,类似油掌柜SAAS的应用,也将更高效的管理运营方式带入这个传统行业。

加油站具有高频、刚需的特点,同时类似酒店,好的地理位置稀缺,加上牌照的限制,加油站数量增长缓慢,优质位置的加油站数量更是有限。加油站的重要性和稀缺性,再加上政策、供需、技术这三点变革因子的推动,加油站正在“狂欢”。

加油站的“喜”与“忧”

在这场“狂欢”中,却不是所有的加油站都是这么喜悦。在调研加油站的时候,发现很多民营加油站其实过的没有那么滋润。

简单的几个数字:

1) 我国目前约10万座加油站,国营加油站和民营加油站分别约5.1万座和4.7万座

2) 我国目前每年约3万亿的加油交易额,国营加油站和民营加油站分别约占60%和40%

3) 平均每一座国营加油站年销售额在3500万,而民营加油站则在2500万

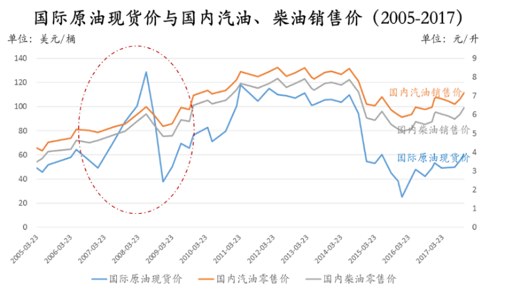

民营加油站面临的瓶颈,还要追溯到07、08年的批零价格倒挂。零售端价格调控不及原油价格变化,油品批发价格高于零售价格,加油站亏损严重,很多民营加油站则通过销售低劣油品、计量作弊来赚钱,公众的信任度急剧下降。

“缺乏品牌、缺乏公众信任、缺乏好的供应链、没有良好的管理方式、没有客户体系,使得民营加油站的运营效率低下,销售能力和盈利能力不足。”找油网CEO老吕这么告诉我,所以他收购了油掌柜,开始整合并服务原来分散的民营加油站,解决现阶段民营加油站存在的痛点与困难。

不仅仅是找油网,喂车车、车到加油、易加油等公司也先后进入这块市场,瞄准这其中的机会。分散、无品牌、低效、有网络效应,这些个特性都使得民营加油站具有极大的被整合的价值。

能源终端新零售的变局

如何去整合这些民营加油站,如何能够利用平台的价值去赋能加油站,解决民营加油站存在的问题呢?

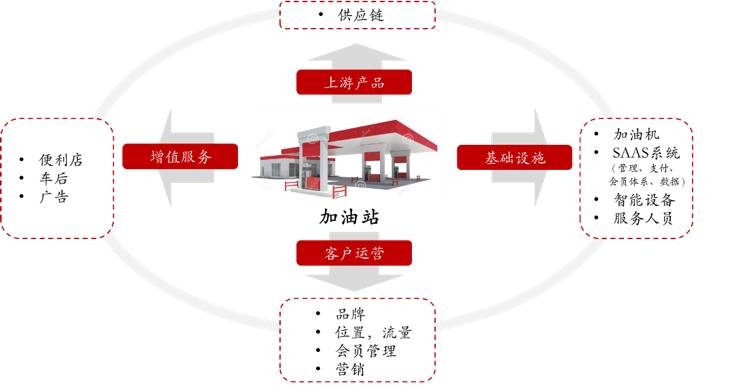

1) 上游产品:如何能有更稳定优质的产品供应

很多人不愿意去民营加油站,最主要就是担心油品质量不好。不像中石油、中石化,民营加油站分散运营,并不具备足够的议价能力去向上游获得优质、低价的油品,目前的供应链更是呈现出多而乱的特点,油品情况参差不齐,很多民营加油站管理者其实也是非常头疼,更不用说在油品运输过程中偷油换油的现象。

稳定而强大的上游供应链是民营加油站胜出的重点。这也是为什么找油网会在过去一年多的时间专注打磨供应链的原因。

供应链能力的输出对于加油站是至关重要的,没有好的产品,再多的客户也是无法留存的。

2) 客户运营:如何能有品牌口碑,如何能获得更多客户

民营加油站获客瓶颈之一,则是没有统一的品牌露出。在美国加油站市场,70%的加油站实际通过经营授权的方式,被前十大石油品牌商瓜分。找油网、车到加油等公司,便是希望通过平台品牌,去统一整合这些加油站,成为公众心目中新的品牌。

其次,便是没有完善的客户管理体系,很多民营加油站为了留存老客户,会使用会员卡的方式。然而这些加油站老板往往缺乏良好的营销和管理方式去运营自身的流量与客户。油掌柜曾经做过一个案例,帮助一家加油站做客户运营,短短几个月加油站从平均日销5万提升到了平均日销11万,顶峰时期更是能达到日销40万,这种运营管理的效率差异是巨大的。

未来类似找油网的平台能够统一化品牌与会员体系,可以汇聚分散网点,形成网络效应,使加油车辆在各个区域都能方便加油。同时,在过去供应链业务中积累的很多车辆客户以及一万家分散的个体客户,也都可以直接通过SAAS系统导流到合作加油站,使加油站拥有更多的客户流量。

3) 基础设施:需要软硬件的升级

设备的智能化、数据化、自动化也必将是未来的一个趋势。智能加油机、自动机械控制、智能传感器等的应用,未来加油站在硬件层面也将会不断升级优化,提高整体运营效率,降低人工的重复性劳动浪费。

比如油掌柜有一个很重要的功能,便是能够连接到所有的加油机上,直接获取到每个加油机每天的加油量,每订单的加油量,多少个客户,客户是谁。通过这些数据,能够更好的管理与预测销量,进行供应链管理,以及结合SAAS中CRM的功能,更好的进行客户管理与流量引导。通过SAAS线上支付与开票,以及通过供应链金融给客户授信,都将给客户带来很多便利。

4) 增值服务:非油收入是新的增长点

有一个数字也很有意思:在国外,一些石油巨头的非油销售利润已经占到加油站利润的40%。在国内,中石化3万座加油站中目前2万多座已经开展便利店业务,中石油的2万座中则有1.7万左右已经开展,虽然近年来销售额和利润的增长迅速,在单店销售额上仍然远不及国外,而民营加油站则是更为落后。

加油站利用地理和流量优势进行混业经营必然是个趋势,不仅仅是便利店,广告价值,车后服务,包括新能源充电桩等,都在未来可以去探索,这也是中石化会和京东合作的重要原因。非油销售的提高将会为加油站业绩增长打开新的空间。

未来已至,盛宴开启

在美国市场,FleetCor这家160亿美金市值的上市公司,为国内公司的发展提供了一个样本。FleetCor为商业车队、政府车队等客户通过加油卡的形式,提供网络化的加油站加油服务,2016年公司营业收入18.3亿美元,净利润4.5亿,净利润率接近25%。

反观国内,2017年6月,中石化销售公司(业务包括:成品油、车用天然气和燃料油石油产品的储运、零售和直分销,以及非油业务)上市方案获得通过,预期估值将3000亿人民币以上。

而相比全国5万家民营加油站,这个市场的空间才刚刚开启。对比中石化的3万座加油站重资产自营零售业务,整合民营加油站的轻资产新零售模式,将会以更轻巧的方式,通过供应链、SAAS、运营、品牌等多个维度去赋能零售终端。

能源新零售的篇章刚刚开启,变局已经到来,万亿成品油市场的想象空间还非常大。

群雄逐鹿,我们拭目以待。

关于云启资本:

长期关注B2B领域投资,案例包括找钢网,百布,工品汇,千家万纺等。如果你正在或者打算在该领域创业,或对这一领域有任何见解,欢迎通过邮件yfeng@yunqi.vc联系。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用致远Formtalk

- 3.8

(12)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用飞书

- 4.1

(150)咨询产品免费试用