ZOOM生财有道,“云办公”混战为哪般

疫情期间,延迟复工让“云办公”迎来风口,远程协同办公软件成为了企业和职场人的刚需。钉钉、企业微信、Welink、飞书等玩家纷纷摩拳擦掌,力图在这场竞争中分得一杯羹。从“复工第一天钉钉、微信企业就崩了”到“钉钉被小学生打一星”,再到“微信封杀飞书”,争夺市场之路也是跌跌撞撞好不艰难。

相比这几款软件,同样提供远程办公服务的ZOOM在国内稍显冷门,但在海外市场的云视频会议领域却是当之无愧的明星公司。随着疫情蔓延至全球,美国科技股普遍遭遇重创的情况下,ZOOM仍在逆势上涨,截至3月4日收盘,市值已经高达323亿美元,市盈率为3363(处于高速成长期的SaaS公司P/E指标并不适合,但可见市场认可度之高)。

想赢下“云办公”软件大战,从ZOOM身上能学到什么?国内互联网巨头又为何摩拳擦掌要拿下协同办公市场?

Zoom盈利的秘密

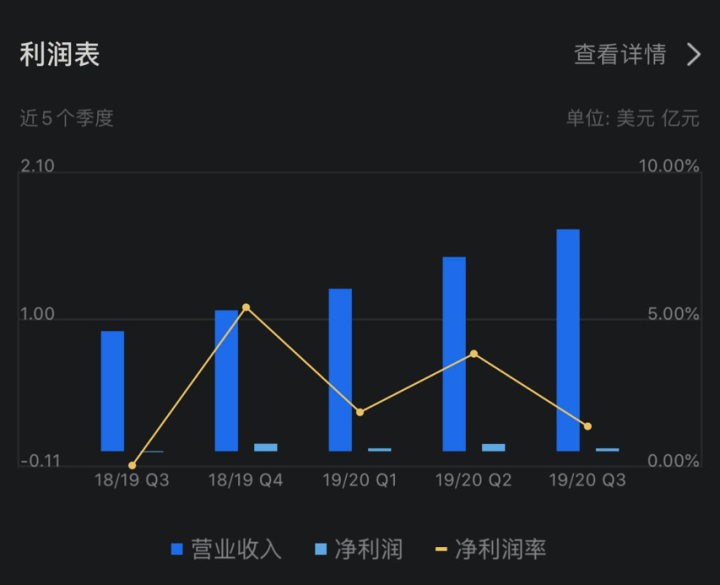

3月5日早间,ZOOM(ZM.US)发布了2020财年第四季度业绩。在截至1月31日的第四财季中,公司营收1.883亿美元,同比增长了78%,超出分析师预期的1.766亿美元。四季度有641个客户向Zoom支付了10万美元以上的款项,同比增长86%。到本季度末,员工人数10名以上的客户数量为81900个,同比增长61%。

净利润方面,第四财度归属于普通股股东的净利润为120万美元,2020财年为2170万美元。ZOOM也是难得的在较小营收体量下就能实现盈利的SaaS公司,利润规模虽小,但已经连续5个季度盈利。

虽然业绩超过分析师预期,不过收入增速在逐渐放缓。ZOOM 2020财年前三季度的同比增长幅度分别高达103%、96%和85%,本季度降至78%,这或许也是财报发布之后股价大跌近10%的原因之一。

作为远程办公服务软件中运营最为成熟的公司,ZOOM运营机制、盈利模式和市场价值,这或许能给国内同类型公司提供一些借鉴。

ZOOM的创始人袁征(Eric S.Yuan)是山东科技大学应用数学1987级学生,2006年获得斯坦福大学MBA,曾是老牌传统视频会议提供商WebEX的创始工程师之一,2011年离开并创办了 ZOOM,专注于研发在线视频交流工具。基于在WebEX设计产品时对市场变革和用户需求的深入了解,Eric抓住移动互联网逐渐取代传统互联网的契机,填补了移动终端上网络视频会议软件的空白,为 ZOOM 的崛起提供了绝佳的机会。

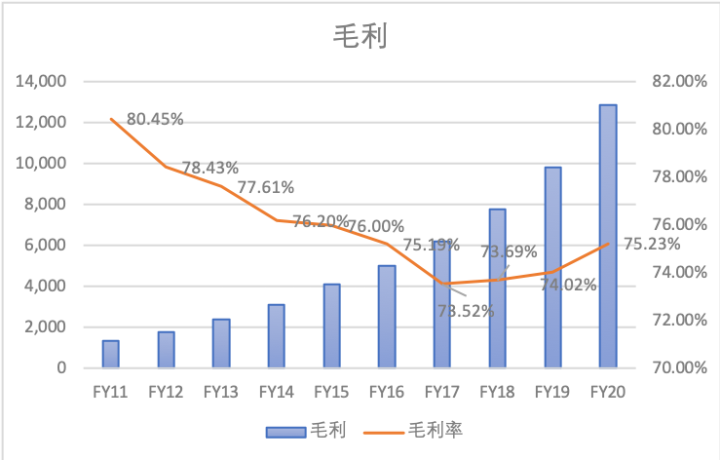

ZOOM所在的SaaS行业,毛利率普遍较高。比如,Salesforce近10年的毛利率都保持在70%~80%之间,Adobe毛利率更是高达86%,ZOOM近年来的毛利率则始终保持在80%以上。

(Salesforce近10年毛利率,制图:财报看公司 )

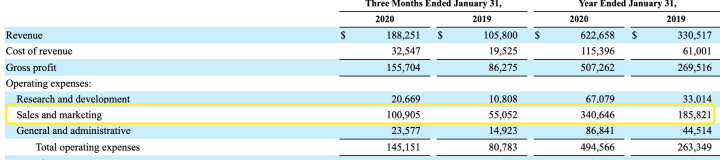

极低的研发成本是实现盈利的重要驱动力,ZOOM把80%的技术放在中国开发,20%核心技术在美国,研发费用仅占营收的10%,成本保持在同类产品中位数之下。

而销售与市场费用在整体运营费用中占比最高,本季度这一占比为69.5%,去年同期则为68.1%。

在获客方面,ZOOM借助MOOC(慕课)吸引了大批学生用户,相关数据指出,全美排名前 200 的大学中大约有 94% 到 96% 的学生是 ZOOM 的用户,这自然而然地为ZOOM培养了将来在职场中良好的客户基础。再加上推出免费试用策略,ZOOM改变了传统的ToB市场,开拓了ToC市场。

ZOOM的用户增长策略往往是从一家公司的某几个小部门或者个人账户开始,经过C端个人账号的免费,再转化为企业付费用户,或影响到整个公司集中采购。根据ZOOM招股书的数据,截至2019年1月31日,在ZOOM的344个客户中,收入超过10万美元的占55%,而这55%的客户都至少使用过一次以上的免费试用,并且目前已经贡献了30%的收入。

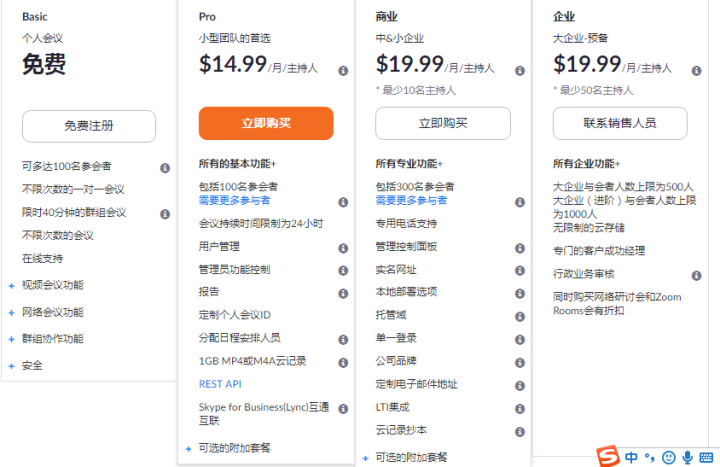

同时,差异化的付费机制扩大了适用客户群体。Zoom Meetings(云视频会议平台)分为基础版、增强版、商业版、企业版,并采取不同收费方式。既能够服务小型企业,也可以满足沃尔玛、Uber这类客户的大规模需求。

(图片来源:来自ZOOM官方网站)

技术方面,ZOOM有非常深厚的音视频功底,拥有分布在世界各地的私有云,产品稳定性和清晰度在行业内处于领先地位。许多用户都反馈,在试用过多个视频会议产品后,发现ZOOM清晰度和流畅度是最能打的。

产品设计上,ZOOM的互动功能也很有特色,比如PC端的主持人功能、屏幕共享功能、白板功能、支持连接投影,还可以实现在会议中举手、点赞、鼓掌等,并且在兼容性上支持集成多种应用软件,给人良好的会议体验。

协同办公,B端服务的入口

疫情期间,国内互联网巨头在协同办公风口的大战异常激烈。2月5日,钉钉下载量首次超越微信,跃居苹果App Store排行榜第一,随后更是横扫各大应用商店榜首。近日,钉钉和腾讯会议牢牢霸占着App Store下载量的前两名,腾讯课堂、企业微信分别位列第五、六名。

在协同办公的风口上,钉钉、腾讯会议、企业微信等几家软件遥遥领跑,但想要做出一个中国本土化的ZOOM,却面临非常大的挑战。一方面,视频软件供应市场饱和,替代品竞争大;另一方面,国内中小企业对SaaS的付费意愿不高,难以从中获利。

钉钉于2014年12月上线,较早的上线时间为钉钉争取到了更多的用户,在设计之初就是服务于中小企业的沟通、协作问题。截止2019年6月30日,用户数突破2亿,企业组织数突破1000万,用户群体定位于中小型企业。

不同于ZOOM这种垂直类的视频会议软件,钉钉定位于综合类的沟通协作工具,企业管理方面的功能更为丰富。从“上班打卡”到“下班社交”全覆盖,疫情期间更是顺势而为推出了“健康码”。但做的事情太多太杂,就难以保障每一项功能的完美流畅体验。经历了开工首日的崩溃风波之后,钉钉针对大基数的用户群体升级了远程视频会议服务,截止 2 月 13 日,阿里云十天陆续扩容了近 10 万台云服务器来应对陆续涌入的新用户。完成了技术的基础建设,但钉钉功能的个性化开发还远远不够突出。

2016年,在钉钉发布一年多后,腾讯推出了企业微信,与钉钉分庭抗礼。

企业微信背靠腾讯,定位于办公沟通工具,把腾讯的社交基因发挥到了极致。获客优势在于拥有以微信和QQ为主的大规模流量,推广成本极低。2018年4月,企业微信和微信打通,全新的企业微信3.0又打通了微信群聊、朋友圈,并接入小程序和微信支付。钉钉5.0版本新推出的“圈子”功能也是一定程度上社交不足的弥补。

微信企业的产品功能相对简单,入手门槛较低,工作台功能可满足企业用户日常办公需求,视频会议功能类似于微信的视频聊天,但这样仿微信的简洁风格,也限制了其视频会议功能的丰富度和个性化,多屏幕共享功能、文稿演示功能等很多方面都还有待提升。

目前,钉钉、企业微信、飞书等等协同办公产品间的竞争依然在走差异化路线,但他们在云视频会议领域都存在不同程度的技术和业务短板,使用体验都待进一步提升。随着大量用户涌入,技术领域解决了最基本的服务器宕机之外,视频卡顿、声音延迟以及网络丢包等问题也慢慢凸显出来,成为视频会议面临的严峻考验。

艾媒咨询2月11日的研究报告显示,2020年新春期间,中国远程办公企业规模超过1800万家,远程办公人员超过3亿人。2019年中国智能移动办公市场规模达288亿元,预计2020年市场规模将达到375亿元,增长率为30%。

协同办公作为一种新兴的工作方式,市场普及率低、用户习惯尚未养成,这片蓝海的竞争格局尚未稳定形成。在疫情期的短期激增后,想要增加用户粘性,在未来的云视频会议市场中占有一席之地,必须巩固云视频技术的根基,把握用户消费习惯。

纵观全球,协同办公软件的高速扩张往往伴随着巨额亏,能够实现盈利的很少。但为何阿里、腾讯、华为等巨头还在全力争抢?究其原因, 协同办公或许是巨头通往B端服务的一个绝佳入口。

首先,互联网行业进入下半场,C端流量红利开始消退,很多企业开始将目光投向B端服务。目前以视频会议为主要目的的协同办公诉求处于井喷状态,用户的注册量和使用并发数量是往年的数十倍,并且以企业为单位的获客是主要模式,难怪巨头们纷纷抢滩,借此契机接入B端。

再者,协同办公软件作为企业服务的一个分支,是通往后端更多企业增值服务的一张入场券。比如,在使用某一协同办公软件之后,连带其云服务、CRM软件的推广就可以顺势而为,企业就可在搭建的 To B 生态中赚取更丰厚利润。在C端战争之中多次习惯争夺入口的互联网巨头们,深谙这个道理。

以钉钉为例,2019 年 6 月,阿里在组织结构调整中将钉钉合并进了云智能事业群。用户因为与工作场景、企业业务的强依赖关系而聚集在钉钉上,从而进入阿里的大生态圈,与钉钉内部涉及的出行、餐饮、健康、支付等领域的一大批商业服务应用进行互动捆绑,再将用户引流到阿里商旅、天猫、阿里云等阿里系产品,打通其他生态链。阿里系产品中又渗透着钉钉的宣传营销,以这种方式再累积更多的B端用户,实现闭环。

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(116)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

全程云CRM

- 4.0

(9)咨询产品免费试用拓尔思

- 0.0

(0)咨询产品免费试用赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用