重估京东物流

编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),作者:深燃团队,36氪经授权发布。

作者 | 黎明

编辑 | 魏佳

京东旗下另一只超级独角兽——京东物流,也要上市了。

2月16日晚,京东物流披露招股书,拟在港交所上市。这是继京东健康、京东数科之后,京东集团分拆出来的第三家拟上市公司。

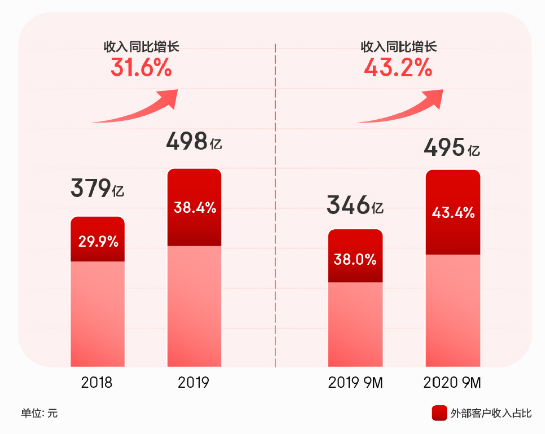

数据显示,京东物流2018年、2019年、2020年前三季度收入分别为379亿元、498亿元、495亿元,每年维持着30%以上的增速,且增速在加快。

毛利率方面,2018年其毛利约为人民币10亿元,2019年实现6.9%的增长至34亿元。2020年前9个月,其毛利率同比增长提高至10.9%,毛利润增至54亿元。

京东物流最早是京东商城的一个部门,只为京东自身服务,后来分拆成为独立子公司,并将业务能力开放给第三方,拓展供应链服务,并增加了个人快递业务,从而拓展了市场空间。

作为京东“三驾马车”之一的京东物流,对京东有着特殊的意义。早年刘强东力排众议自建物流,耗资巨大的重资产模式曾在业内引发巨大争议,但正是凭借自营的京东物流,才让京东差异化突围成功,建立了强大的护城河。

如今,京东物流的财务数据公开,让我们有机会窥其全貌。此前行业内存在的种种质疑,也在招股书中有了答案。

是否能赚钱?

过去外界对京东物流最大的质疑是,到底能不能赚钱?这个问题很重要,因为它决定了京东物流能否实现自我造血。

招股书中有三个数据,从侧面回答了这个问题。

首先是收入。2018年、2019年、2020年前三季度,京东物流的收入分别为379亿元、498亿元、495亿元。2019年和2020年前三季度的收入增速分别为31.6%、43.2%。

从数据可以看到,京东物流的收入规模在快速膨胀,按照当前的速度,2020年全年收入不出意外将突破600亿元大关,冲击700亿元。而且从2020年的数据反馈来看,其增速是在继续加快的。

其次是毛利。毛利水平的高低,决定了这项业务的变现空间有多大。2018年,京东物流的毛利润是10.8亿元,毛利率只有2.9%,基本无钱可赚,亏损是必然的。2019年,毛利润增加到34.3亿元,毛利率提升至6.9%,有了赚钱的可能。2020年前三季度,毛利润直接飙升至54.2亿元,毛利率达到10.9%,这意味着未来赚钱基本问题不大了。

但是,毛利率从2.9%到10.9%的过程中,京东物流发生了什么?

招股书中是这样说的,由于收入显著增长带来了规模效应,推动大多数成本要素的效率提升,于是成本就降下来了。这跟京东和美团当年扭亏为盈的过程很像。另外还有一点,疫情期间政府有一些补助政策,比如减免社保,这在一定程度上也降低了企业运营成本。

还有一个数据是净亏损。各种费用算下来,2020年京东物流前三个季度亏损1171万元,已经快要扭亏了。

当然这里边也有政府补贴的因素。2018年、2019年、2020年前三季度,政府分别对京东物流补贴了3948万元、1.04亿元、2.98亿元。但是,即便扣除掉这些政府补贴,算下来京东物流的净亏损也是在收窄的。

这里还有一个因素是人工成本。物流是个劳动密集型产业,人工成本一直是最大开支项,而京东物流的薪资待遇在行业里算是比较高的。2019年,京东物流的员工福利开支是136亿元,外包成本107亿元,这两项成本加起来是243亿元,吃掉了一半营收。京东物流提到,用工成本一直在上涨。

在人工成本高企、且还在上涨的前提下,京东物流毛利提升、净亏损收窄,说明其在运营环节的成本控制还是有一定成效的。

对于资本市场而言,亏损不可怕,长期看不到盈利的希望才可怕。在招股书中,京东物流打出了毛利率提升和净亏损收窄这两张牌,未来盈利的预期已经可以看到。

赚的是谁的钱?

那么接着问题来了,京东物流到底是干嘛的?它赚的是谁的钱?

过去有很多人以为,京东物流只是京东集团的附属公司,服务于京东商城,是给京东的商家提供物流和配送服务的。其实京东物流很早就独立了,2017年4月,它就已经作为独立的业务分部在运营,紧接着京东物流全面对外开放,走出去拓展新业务。

这跟京东整体的战略是匹配的。京东一直想做开放,在2017年的战略转型中,一体化的开放被京东提上日程。

这带来的最直接影响是,京东零售的订单,变成了只是京东物流的收入来源之一。数据显示,京东物流的外部客户收入占比不断提升,从2018年的29.9%、2019年的38.4%,提升至2020年前9个月的43.4%。

这说明,即便不靠京东集团,京东物流也可以自己养活自己了。

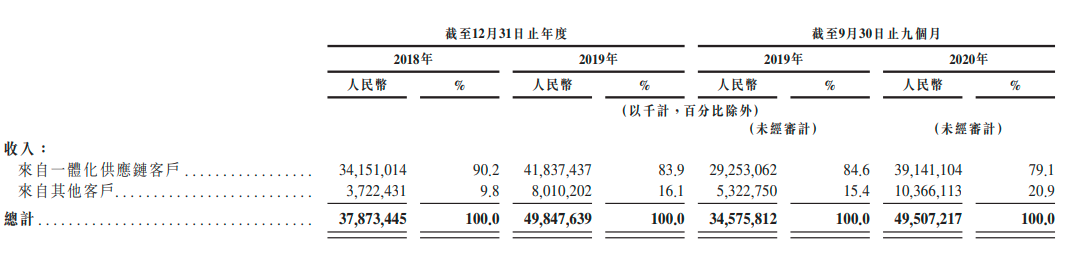

再进一步将京东物流的收入拆解,按客户类别,可以将其分成两大块:一体化供应链客户服务收入、其他客户收入。

一体化供应链服务,听起来有点绕,它其实是外包物流服务的一个细分市场,也是一种更先进的物流服务类型,除了常规的物流服务,它还包括快递、整车运输、最后一公里配送、仓储、上门安装和售后等服务,类似于“全包式”、“一站式”的服务,满足客户的全方位需求。

京东物流,现在主要做的就是这个“一体化供应链服务”。

一体化供应链客户的收入,在京东物流总收入中的占比一直超过七成,而且其收入增速在持续提升——2019年增速是22.5%,2020年前三季度提升至33.8%。

这项收入快速增加的原因,一是接受这种服务类型的客户数量增加了,从2019年前三季度的36671名,增加至2020年前三季度的46083名,二是每个客户贡献的收入增加了,从21.4万元增加至24.2万元。

也就是说,京东物流赚的是供应链服务的钱,而不仅是物流服务的钱。

除此之外,以快递快运为代表的新业务,也发展迅猛。京东物流的其他客户收入,在2019年增长115.2%,2020年前三季度增长94.8%。这是因为其他客户数量的增加导致快递快运服务的包裹数量及重量增加所致。

不止是物流和快递?

按照京东物流自己的说法,它是一家“供应链解决方案及物流服务商”。只说物流,把这门生意说小了。

那么,一体化供应链服务,到底有多大的想象空间呢?

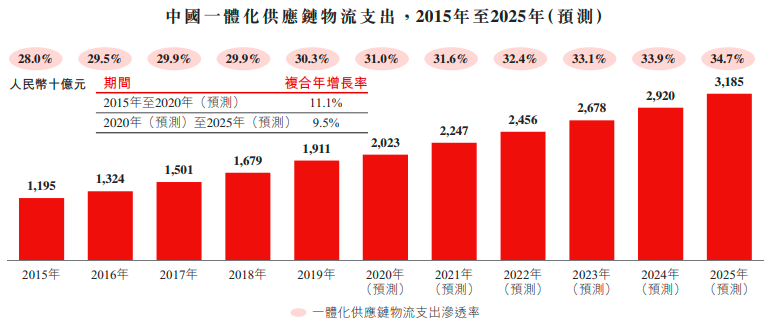

根据灼识咨询的数据,中国拥有全球最大的物流市场,中国物流支出总额预计2020年将达14.8万亿元。但是,尽管中国市场规模庞大,中国物流市场的效率却要比发达国家低很多,这是因为冗余的物流环节降低了效率。而要减少冗余,就要靠一体化的解决方案,这是这个行业未来最大的机会。

数据显示,2020年中国一体化供应链物流行业的市场规模将达到2万亿元,预计2025年增至3.2万亿元,渗透率从31%增至34.7%。而京东物流或将从中获益。

这块市场高度分散。2019年按收入计排行前十的玩家合计才占了7.9%的市场份额,其中京东物流占了2.2%,排名第一,比第二名和第三名加起来还要多。

这也是因为京东物流布局深。自2007年京东自建物流以来,京东物流建立了包含仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络在内的六大网络,其服务范围已经不止是传统的物流和快递,而是综合性的解决方案,这才是京东物流上市故事最大的想象空间所在。

经济学家、清华大学中国与世界经济研究中心主任李稻葵认为,京东物流与传统物流的不同在于与供应链的结合,形成了一个以消费为引擎带动生产和供应链发展的新模式。供应链的发展正在成为推动实体经济的核心能力。

要支撑这么一张大网,光靠人工显然是不够的,还需要技术保障。

技术在物流供应链中的应用,是一个非常值得研究的话题。其实早在两年前,京东就开始频繁强调其技术实力。京东在2019年底高调召开了一场全球科技探索者大会,当时将京东的整体战略阐释为“以零售为基础的技术与服务企业”,强化技术实力。

2018年至2020年第三季度的11个季度内,京东累计技术投入达到46亿元,呈不断增长趋势,这11个季度内,京东物流的技术投入在总收入中的平均占比达到3.4%。

而在具体业务上,京东物流有首个全流程无人仓以及首个5G物流园区,已经实现快递机器人的规模化落地,运营着28座“亚洲一号”智能物流园区。

上市之后,前景如何?

京东物流若成功上市,将成为京东集团分拆出来的又一家上市公司。

京东物流、京东数科、京东零售,并称为京东集团的“三驾马车”,此前京东数科已经提交上市申请,京东健康已经上市,京东投资并占大股的达达也已经上市。京东从2020年开始开启轮番IPO模式,京东物流将继续壮大京东的上市版图。

申请上市的消息也刺激了京东股价。截至当天美股收盘,京东股价上涨4.15%,市值达1603亿美元,创下上市以来历史新高。

过去京东物流给人留下的最直观印象就是快,当其他快递还要三四天才能送到的时候,京东物流已经率先实现了次日达。为了保证“快”,京东物流增加了成本,牺牲了利润,但同时也保证了用户体验。另外,京东过去多年砸下重金建立的一整套供应链体系,如今也开始显现出威力来。

2020年疫情期间,京东在供应链和物流方面的隐形优势迅速得到了放大。当民生物资通道被疫情切断,人们发现,京东物流竟可以在全国范围内快速调动物资,第一时间配送至前线。这是其他玩家的短板,却是京东物流最大的护城河。所以从京东物流的招股书中可以看到,在2020年,很多行业受疫情冲击的背景下,京东物流的各项财务指标却是正向增长的。

京东物流定位在供应链解决方案和物流服务上,目前是和顺丰、四通一达等传统快递物流公司,分处不同的赛道上,各有各的差异化优势。

当然,京东物流即便是成功上市,面临的挑战依然存在。

首先是能否快速扭亏为盈。虽然目前京东物流的毛利率水平不断提升、净亏损幅度收窄,但整体依然处于亏损状态。尤其是当疫情后补贴退潮,人工成本持续攀升,运营成本如何控制在合理水平,将考验管理团队的战略定力和执行力。

另外,行业竞争依然激烈。顺丰、菜鸟、四通一达,这都是强力的竞争对手。虽然京东物流在一体化物流、供应链服务、快递等板块多线出击,但还是身处整个物流的大板块中,对手虎视眈眈,上市并不等于赢得了休憩的时机,挑战依然在。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(115)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

新锐产品推荐

Workfine数据管理平台

- 4.0

(1)咨询产品免费试用智汇数据管理平台

- 0.0

(0)咨询产品免费试用云城数据管理平台

- 0.0

(0)咨询产品免费试用LDAR数据管理平台

- 0.0

(0)咨询产品免费试用酷云DMP

- 0.0

(0)咨询产品免费试用创星科技健康大数据管理平台

- 0.0

(0)咨询产品免费试用