前置仓生鲜电商盈利路径之争

本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:林一丹,编辑:苏昊 康娟,36氪经授权发布。原标题《每日优鲜VS叮咚买菜:前置仓生鲜电商盈利路径之争》。

据媒体消息,美东时间6月25日,每日优鲜(MF.US)将在纳斯达克上市。与它几乎同步递交招股书的还有叮咚买菜(DDL.US),目前预计上市时间为6月29日。此外,美菜网、多点到家等生鲜电商上市消息频传,生鲜零售的战争正式从社区蔓延到二级市场。

为什么资本纷纷押注生鲜电商?其一,中国生鲜食品和日用品零售业市场规模足够大且依然保持稳步增长,灼识咨询的数据显示,这一市场规模从2016年的人民币8.4万亿元扩张到2020年的人民币11.1万亿元,预计将2025年达15.2万亿元。其二,在这一刚需且高频的领域,电商渗透率水平低,《2021年中国生鲜电商行业研究报告》指出,即使新冠疫情加速了生鲜电商的渗透率,2020年中国生鲜线上零售占比为14.6%,仍远低于超市、菜市场、杂货店等线下渠道。

因此,一众互联网公司挤上这条赛道,打法各有不同:多点到家、京东到家是O2O平台模式,通过电商大仓和分仓等传统快递方式将货品配送给消费者;盒马鲜生、永辉生活是“到店+到家”的模式,是O2O与传统线下卖场的结合;美团的美团优选、拼多多的多多买菜、滴滴的橙心优选则是社区团购模式,消费者通过社区团长(一般为社区夫妻店)推荐或自行在电商APP/小程序下单,次日在团长处自提货品。

每日优鲜在2015年首创了前置仓模式,这种依靠自营的模式需要自建供应链,前期投入大,因此近年来,入局的大厂玩家们反而更青睐社区团购的模式,以最小的投入获得客流量。

但目前率先IPO的每日优鲜和叮咚买菜,均采用了更靠近消费者的前置仓模式。这两家公司不仅需要向投资者展现前置仓模式的可行性,还需要证明生鲜电商赛道的投资价值。

1 前置仓模式还在烧钱内卷

前置仓模式的产生源于传统生鲜零售在运营效率上的痛点。从生产源头到最终交付给用户,生鲜食品涉及多层中间交易,导致中国生鲜食品零售额损失率高达约30%至50%。消费者体验大打折扣,艾瑞咨询指出,这些产品的最终零售价可能比上游生产商的价格高出3-10倍,果蔬变质率超过20%。

既想在生鲜供应链上降本,又要在零售端增效,从最简化的模式来看,从产地到消费者终端,生鲜电商涉及采购、运输、仓储和销售四个环节。2015年,每日优鲜首创前置仓模式,即建立“城市分选中心+社区前置仓”的二级分布式仓储体系。根据订单密度在商圈和社区建立前置仓,每个前置仓覆盖周边半径三公里。

这种模式一度被认为比传统生鲜电商更高效、更有确定性,获得了各方资本追捧,但伴随着持续的高成本投入和未知的盈利前景,市场对这一模式是否是个伪命题的质疑也从未消失。目前同属前置仓模式的两家公司仍在烧钱内卷阶段。

首先是直采。招股书显示,2020年,每日优鲜93%以上的新鲜农产品和和80%以上的商品是直接从生产商处直接采购的,行业平均直接采购率为55%。叮咚买菜亦从农场和合作社等直接采购产品,2021年第一季度,叮咚买菜生鲜杂货直接采购比例超过75%。大规模的直采率考验两家公司对采购成本的控制能力,公司要承担运输链变长后增加的成本。加之两家公司主要采用自营模式,成本的压力可想而知。

其次是运输、仓储,其中最重要的要素莫过于冷链物流。对“一小时配送到家”的前置仓模式来说,保证货品的新鲜度意味着比其他模式更依赖冷链物流,而这恰好有极高的投资要求。一来,冷链需要大量前期投入进行固定资产购置,二来,冷链物流的投资周期长,需要客户集群和业务网络相对成熟后才能摊薄管理和维护费用。《2020年中国生鲜供应链市场研究报告》显示,中国冷链运输的投入期一般长达两到三年,投入资本从数千万到数亿元不等。

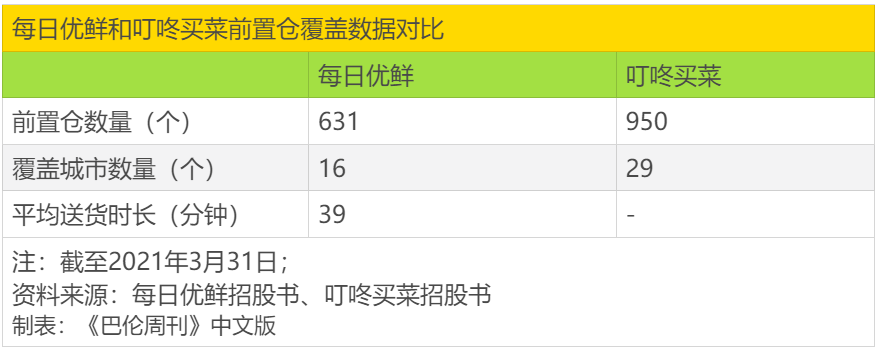

再次是仓储。前置仓需要一定的网络和区域覆盖,才能快速配送到消费者手中。相比背靠大仓的其他模式下的生鲜电商,每日优鲜和叮咚买菜在建仓环节的投入就很高,而后期的仓库的运维成本亦是一大支出。招股书显示,目前每日优鲜在16个城市的前置仓数量631个。但此前两年曾有公开报道称,每日优鲜全国20多所城市建立了超过1500个前置仓。如果数字没有出现出入,那表明每日优鲜在前置仓的布局上已经出现了收缩。

上游的成本投入导致了每日优鲜和叮咚买菜都在亏损。从招股书来看,每日优鲜2018年至2020年履约成本分别为12.393亿元、18.330亿元、15.769亿元,占当期营收的比例分别是34.9%、30.5%、25.7%。叮咚买菜的履约成本与营收占比更高,2019年和2020年达49.9%和35.7%。

最后,在销售层面上,与社区团购的预定模式不同,前置仓模式的订单有很强的不确定性,这也带来了商品损耗、补货等一系列挑战。此外,前置仓模式缺少线下流量,自有app在推广时,还得依靠送东西这种传统的地推方式。

由此,各个环节的成本投入对每日优鲜和叮咚买菜的现金流是考验。从两家公司更新的招股书来看,这方面的压力并不小。

每日优鲜计划发行2100万股美国存托股票(ADS),发行区间为13美元至16美元/ADS,按照16美元上限计算,每日优鲜有望融资3.36亿美元。叮咚买菜拟发售1400万股ADS,发行价区间为23.5美元至25.5美元/ADS,本次IPO至多募资规模为4.1亿美元。

填补履约成本,加大物流投入,一定程度上能靠融资补血。每日优鲜和叮咚买菜的终极难点是,如何改变消费者线下买菜的习惯。好比将前置仓修到了小区楼下,如果没有消费者买单也是白作工。而在现金吃紧的状态下,不可能无限制地使用红包、满减等补贴手段。

短期内,前置仓模式的成本与盈利的矛盾如何解决仍是未知数。

2 鲜电商赛道将从多点开花回到寡头之争

每日优鲜和叮咚买菜在前置仓模式下都尚未形成主导优势,换个视野看,两家公司对手不仅是其他模式的生鲜电商,而是整个生鲜零售业。

当对比范围放大后,生鲜电商的优势反而凸显了出来。

一方面,与超市、菜市场、杂货商店相比,生鲜电商的运营效率和透明度都更高,这带来的短期利好包括销售量和销售额、回购率、客单价等;长期来看,这些优势又将吸引更多客流,进而提高GMV。

目前,生鲜零售业拥有三个理论上的成长性支撑。第一,从2016年到2020年,中国典型城镇家庭的人均可支配收入从人民币3.36万元增长到4.38万元,预计到2025年将达到6.73万元。第二,生鲜和日用品的按需电商市场规模预计将从2020年的人民币1288亿元增长至2025年的5118亿元,复合年增长率达31.8%。第三,作为生鲜零售to C的主要场景,社区零售的市场规模也将扩大,零售价预计从2020年的11.9万亿元增至2025年的15.7万亿元。

另一方面,如前文所述,生鲜食品和日用品零售业的特性是刚需和高频,这种流量和用户粘性是其他零售业类别望尘莫及的。换言之,生鲜电商一旦把握了足够的市场份额,即拥有了事关流量的护城河,占得了流量变现的先机。

最简单的方式之一是在现有流量基础上提高每笔订单的平均价格。以每日优鲜为例,其核心用户的增加,伴随着订单数、用户支出的增加。如果说前者的增长态势是生鲜电商赛道的增量趋势,那么后两者的涨幅则能说明公司的营运能力和变现潜力。

考虑到该业态的长期资本需求,补血能力强的企业更有可能在赛道上脱颖而出。在长期经营中,降低成本、提升毛利的核心动作反过来会强化马太效应,令龙头企业的回血能力更早成熟。

如此循环,多点开花的生鲜电商终将回到寡头之争。

3 每日优鲜和叮咚买菜,似同实异

安信证券称,每日优鲜的估值超过30亿美元,约合194亿元,根据招股书计算的叮咚买菜市值将达376亿元。

为了成为寡头,两家看似大同小异的公司选择了截然不同的发展模式。

叮咚买菜下定决心要赢得市占率和供应链的先机,其净收益的50%将用于提高市场渗透率并扩展新市场,30%将为上游采购能力投资。

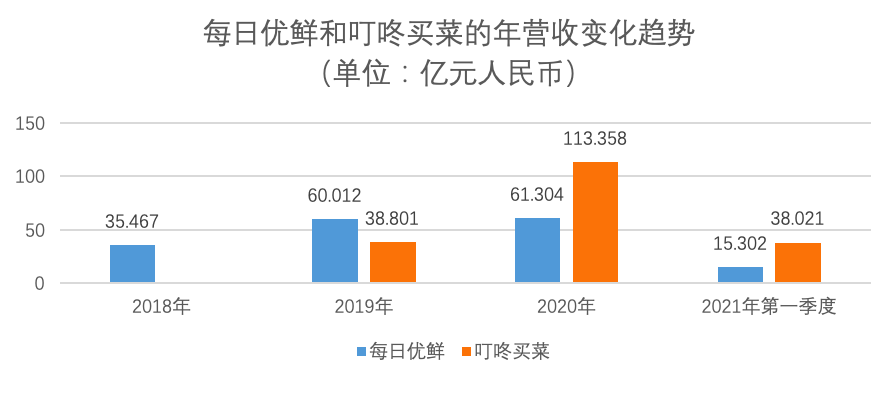

短期内,叮咚买菜的策略效果显著,营收从2019年不到每日优鲜的七成,上升为2021年第一季度的超38亿元,对应每日优鲜的近2.5倍。

数据来源:每日优鲜招股书、叮咚买菜招股书(叮咚买菜招股书未提供2018年营收数据)

此外,叮咚买菜在2021年开始推出“快手菜”业务,增加毛利较高的预制菜品,并试点线下鲜食店,以提升毛利率,改进盈利空间。

反观每日优鲜的招股书,会产生“这到底是一家科技公司还是一家生鲜电商?”的疑问。在每日优鲜的愿景里,其IPO所获资金的40%将用于拓展智能生鲜市场业务及开发技术平台、发展零售云业务。其中,借助零售人工智能网络平台RAIN,到2020年每日优鲜实现了98%的库存补货决策、97%的采购决策和85%的周转管理决策自动化,提升了新鲜农产品的周转时间,同时将平均库存损失率保持在2.5%的低位。

科技战略的效果需要通过更长的周期来验证。从to C向to B转移放缓了每日优鲜短期增速,缩窄了净亏损区间、提升了盈利能力,并使之在竞争激烈的生鲜电商赛道中寻找到了新变现渠道。

每日优鲜因此能在叮咚买菜疯狂烧钱时,仍保持每单收入的优势,约为叮咚买菜的1.6倍,客单价也更高,接近100元。这验证了该公司业务发展和流量变现的能力。

在美股上市企业中,无论是线下生鲜零售商沃尔玛(WMT.US),还是从电商逐渐发展出生鲜业务的亚马逊(AMZN.US),无一例外不在向智慧农业、智慧物流和科技零售布局。中国同类生鲜电商中,盒马鲜生、京东生鲜、美团买菜等都站在了“巨人肩膀上”,依托各自互联网平台的技术优势发展业务。从生鲜零售业入局的每日优鲜,在现阶段加大科研投入,更有机会在长线发展过程中占得机遇。

对于两家公司,投资者接下来需要关注的共同点包括:能否控制甚至降低供应链成本,能否进一步提高GMV、回购率、客单价等销售表现,以及外部应对农产品市场波动和竞争对手挑战的业务管理能力。

单独来看,叮咚买菜需要尽早证明,现阶段的投入能够换来其在市场份额上的大规模领先优势,并伺机提高每笔订单价格和用户平均交易额,以保持在行业整体中的盈利优势。

每日优鲜则需要证明,智能化和云业务能切实转化为实际的盈利模式,更快收回技术投入的支出,并及早建立良性循环。

《巴伦周刊》中文版认为,在关于如何退出高额补贴模式、寻求常态盈利的路径探索上,每日优鲜目前领先了半步,是更值得重点关注的选项。

AI人工智能相关的软件

来画视频

- 3.7

(41)咨询产品免费试用火眼审阅

- 3.6

(5)咨询产品免费试用火山引擎·机器学习平台

- 5.0

(1)咨询产品免费试用

大厂都在用的AI人工智能软件

美摄科技

- 3.8

(6)咨询产品免费试用Phrase TMS

- 4.0

(40)咨询产品免费试用UbiTrack多维高精度定位系统

- 5.0

(2)咨询产品免费试用

限时免费的AI人工智能软件

Transifex

- 4.5

(40)咨询产品免费试用火龙果写作

- 5.0

(1)咨询产品免费试用Copy.ai

- 4.4

(40)咨询产品免费试用

新锐产品推荐

SFT1925电子签章系统

- 3.9

(8)咨询产品免费试用卓正ZoomSeal电子签章系统

- 3.9

(8)咨询产品免费试用Ntko

- 0.0

(0)咨询产品免费试用iSignature电子签章

- 3.9

(7)咨询产品免费试用乾元坤和电子签章系统

- 3.9

(7)咨询产品免费试用沃通代码签名证书

- 4.0

(8)咨询产品免费试用