深度报告:机器人配送商战前夜,再造无人版顺丰与达达

2019年,你可能直接在写字楼的工位上,收到半小时前下单的外卖,而无需下楼;你可能在机场的候机大厅里,遇见各处穿行的机器人兜售饮料;你可能直接在宿舍楼下收到沉甸甸的快递,而无需在走到学校大门口……

在当下,配送领域正在酝酿着这样一场“机器代替人”的变革。

阿里菜鸟、京东、饿了么、美团、苏宁、Segway Robotics、YOGO、深兰、云迹、真机智能……快递和外卖行业在高基数、高增长的当下,国内无人配送机器人领域,可能还会有更多公司名字出现。而在人力成本飙升的当下,机器人上岗成为配送员,已是大势所趋。

承载着无人版顺丰与无人版达达的商业愿景,无人配送机器人领域尚不被普通大众了解的背后,角力与暗战早已开始。

超万亿体量的物流配送市场里,是否可以再造一个无人版的顺丰或者达达?

这个新兴的方向,为何此时出现,什么样的公司又能脱颖而出?

新的机遇之下,后来者能否快速超越,资本能在多大程度上加速行业发展?

在行业大变革之前,36氪想用这篇文章,帮你拆解无人配送机器人赛道。

一、配送行业机器替代人的新变革

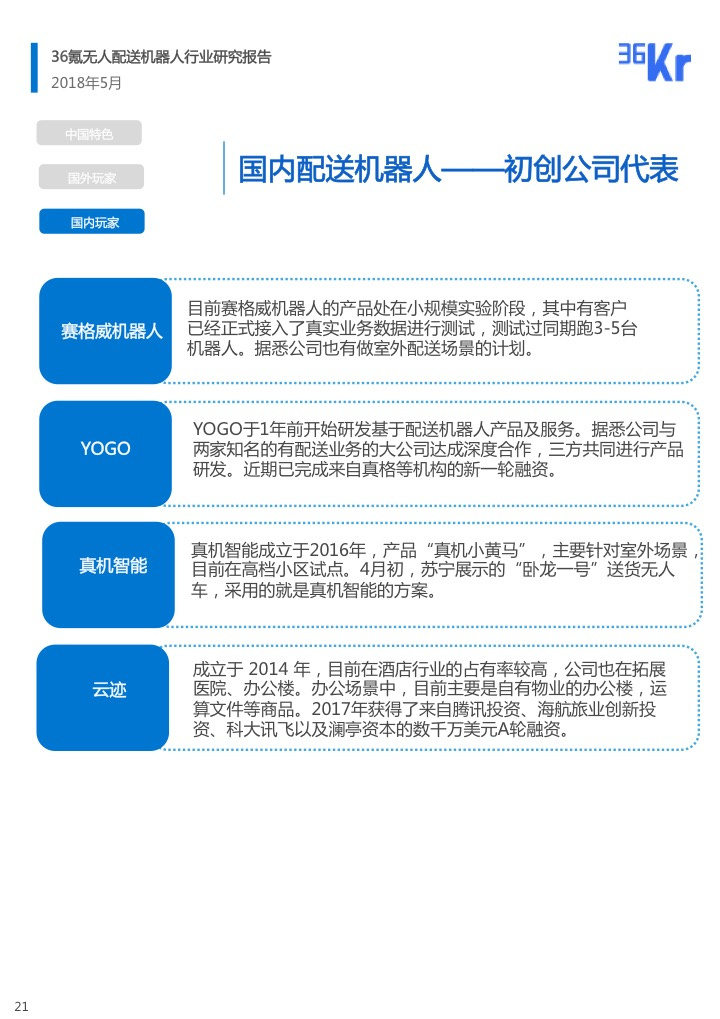

2017年底深兰、云迹、Segway Robotics等初创公司相继展示了无人售货机器人Demo,其实质也是室内配送机器人的一种。近期业内传闻称,YOGO获得了新一轮融资,其中包括了真格历史上最大的一笔投资,做的也是室内配送的方向。真机智能的室外配送机器人也已在高档物业试点。

在大众并没有关注到的地方,配送机器人正在兴起。36氪从业界了解到,目前Segway Robotics有计划于下半年在北京进行试点;YOGO与合作伙伴有望于下半年在上海、深圳试点。

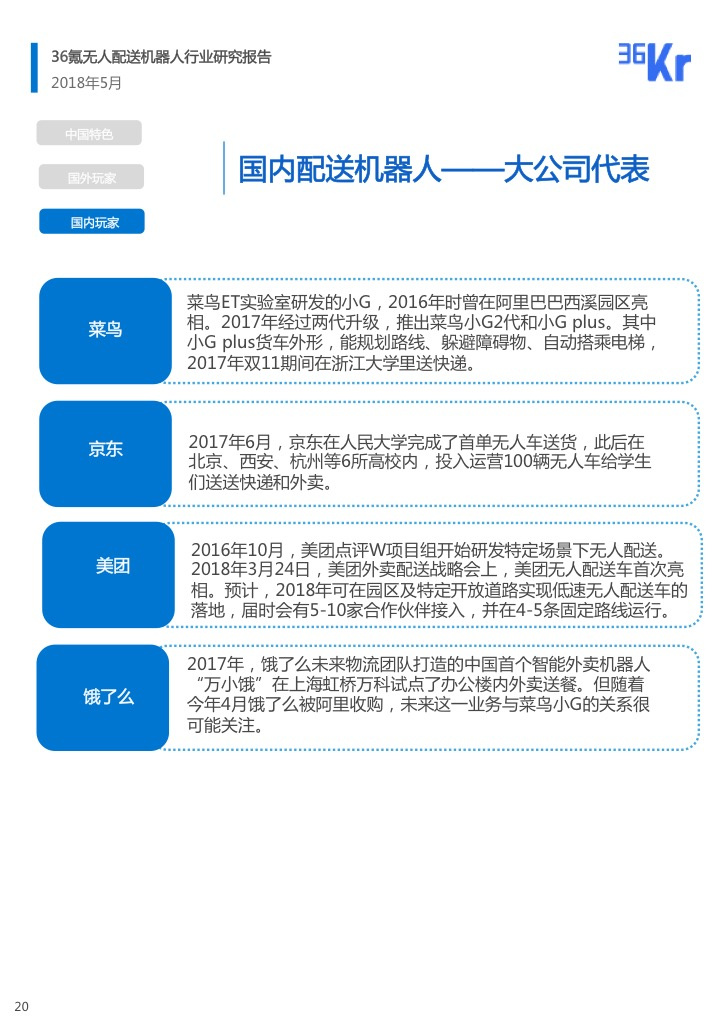

事实上,有配送业务场景的大公司,也在加码室内无人配送。2016年阿里菜鸟、京东相继展示末端配送机器人,其中阿里小G预计最快5月会在北京、上海、杭州三地进行小范围商业化落地,2018年年底前将会陆续量产,京东的无人快递车2017年6月出现在北京、西安、杭州等6所高校内,测试给学生们送快递和外卖业务。2017年,饿了么外卖机器人“万小饿”试点完成了首次楼宇内外卖订单配送;2018年3月,美团在朝阳大悦城进行配送机器人试点的视频曝光;2018年4月,苏宁展示了与真机智能合作的机器人“卧龙一号”,可实现电梯交互。

场景公司加码鼓励,技术公司积极探索,室内配送机器人被认为有可能会成为率先大规模商用的新场景。

二、无人配送行业兴起的供需原因分析

配送机器人之所以在这个时间点起步,背后与配送行业需求快速增长、可用于配送的机器人供给逐步成熟关系密切。

(一)配送行业需求快速增长,面临成本高、招聘难、管理难等问题

1、配送行业市场基数大、增速快

从市场看,快递和外卖行业在高基数(300亿件/年,4000w单/天)下迎来高速增长(30%+ CGAR)。

具体来看,相关数据显示,2016 年全球快递业年业务量已达到700 亿件,全球物流市场价值超 9 万亿美元。国内市场,快递业务量 2016 年达到 300 亿件,增长近 30 倍,从 2014 年破百亿件大关开始,以每年 100 亿件的速度高速增长。

外卖行业,中国现在每天的外卖订单量达到4000万/单。(这个数据来自估算,根据媒体报道信息,现在美团一天是1800万单,约占43%的市场份额,以此推算中国现在每天的外卖订单量达到4000万/单左右)。

全球 2017 年食物配送市场在1000亿美元,而包裹配送更大,有3000亿美元。其中,“最后一公里”的配送份额,也就是3-5公里的半径内,大概市场份额在800亿美元。

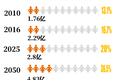

2、配送行业人力成本飙升

德勤的数据显示,自2005年以来的十年期间,中国的劳动力成本上升了五倍;到2050年,中国老年人抚养比可能增加到现在的3倍。

配送行业是劳动密集型行业。我国快递行业从业人员数量自12年起不再公布,但中国产业信息网根据行业上市公司的数据估算,2015年全行业从业人员数量很可能已经突破150万人。而在外卖行业,目前外外卖送货人员数量可能在100万人左右。新华网获知的业内统计数据显示,外卖行业的配送从业人员可能已经达到700万,其中饿了么、美团外卖、百度外卖三家外卖平台的注册人数超过400万,其他众包物流平台的兼职外卖人员有300多万。

劳动力成本上升正在压缩配送企业的利润。《2016年度物流企业负担及营商环境调查报告》显示,2016年人力成本占重点物流企业主营业务成本的19%,是企业重要的成本支出之一;而劳动力成本高,已经成为近三年阻碍物流企业发展的最重要营商因素。

此外,供给增加很难一蹴而就,且会增加招聘、管理的难度。而在夜间、恶劣天气,运力不足是常态,若要依靠人力解决这些特殊场景下的劳动力供给,成本的增加无疑会大幅增加。

(二)可用于配送的低成本、高可靠性、可量产机器人供给逐步成熟

虽然外观类似的服务机器人已经出现数年之久,但基本无法满足室内无人配送的需求。后者供给端核心要解决的是低成本、高可靠性、可量产的机器人硬件产品供给。

低成本、高可靠性、可量产三点各自实现已不容易。三者之间一定程度上是一定程度上相互制约的关系,需要找到合适的平衡点。比如,低成本往往意味着使用更低价的器件,就必须通过软件的优化提升可靠性。

当前,随着核心零部件成本降低、视觉VSLAM避障技术成熟、量产经验逐渐积累,使得低成本、高可靠性、可量产的机器人供给成为可能。

1、核心零部件成本下降

当前,市面上的可移动机器人,多是采用了激光雷达、视觉传感器、IMU、超声波等多传感器融合进行定位、导航、避障。这种方案稳定性高,但因为可用的激光雷达的成本多在1万元人民币左右,这就使得机器人整机的成本很难低于2万元,制约大规模商用。

近年来,国产激光雷达领域创业公司众多,均希望推出低成本产品。以苏宁“卧龙一号”的合作伙伴真机智能为例,其送货机器人采用国产激光雷达厂商速腾聚创的激光雷达。

2、多传感器融合的自主导航技术、VSLAM定位导航技术成熟

市面上目前主流的方案还是采用2D激光雷达、视觉摄像头等多传感器融合的方案。虽然试验室场景下的自主定位导航技术可以做到一定的精度,但室内或者室外的纯商用环境均十分复杂,对于机器来说挑战依然明显。以室内为例,涉及到镜面、玻璃场景,2D激光雷达SLAM基本就会失效;遇到黑色背景,红外摄像头的准确度可能就会受影响。

过去几年,尤其是2015年以后,国内机器人公司在商业化的过程中,不断积累这方面的经验,通过工程手段不端解决这些技术难题。云迹科技CEO告诉36氪,针对镜面、玻璃问题, 云迹增加了超声波传感器,用以进行辅助。

近年来,随着VSLAM技术的成熟,一些公司逐渐提升视觉传感器的重要性。原因主要是视觉传感器可以获得的信息量丰富,且成本更低。大厂方面,Intel 推出了RealSense传感器;初创公司方面,国内已有多家公司推出或者即将推出深度相机或者模组。虽然目前业内对包括RealSense在内的视觉传感器的可靠性仍有所疑虑,但诸如赛格威机器人等公司则通过自研相关算法,提升VSLAM技术的稳定性与可靠性。

3、供应链在成熟

量产是机器人大规模商用的难题之一。目前世界上并无大范围移动机器人量产产品的先例,真正具备移动机器人量产能力的厂商不多。无人配送落地,往往要求在短时间内部署大量的机器人,这对配送机器人产品的量产可靠性提出了新的要求。

一般来说,花时间研发的成本高,花在研发量产的时间可能更高。量产困难的一个原因在于,量产涉及到光学元件的校准问题,如果不通过复杂的自动化手段解决,几乎无法满足量产的产能和效率要求。

近年来,诸如富士康等工厂也在想办法解决量产难题。根据媒体报道,富士康烟台工厂2015年2月量产Pepper时,每小时仅能生产5台,当年8月已达到每小时10台,同时计划通过引进一部分自动化装置等措施,将每小时产能增至15台。36氪从业内了解到,YOGO目前也已与富士康达成合作,双方在进行量产产线的研发。

另外,赛格威机器人依托平衡车的量产资源,在长三角的工厂里部署了相应的产线。根据官方信息,目前云迹已经有900多台机器人在酒店、医院运行,这意味着其很可能也积累了相应的量产经验。

(三)国外先行者已在海外部分验证财务模型

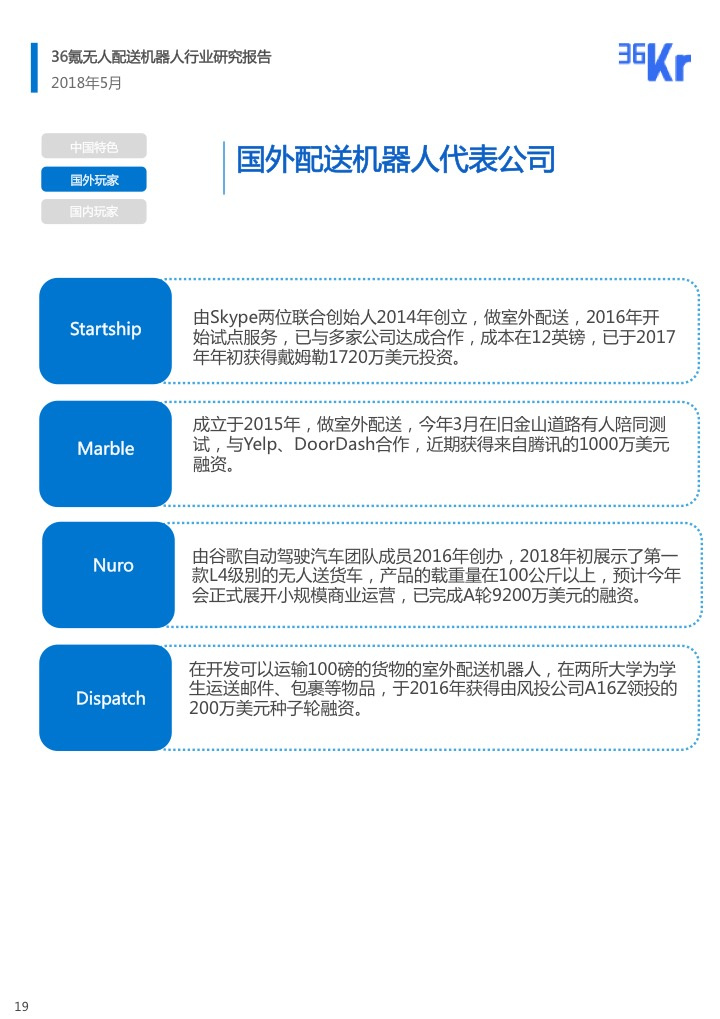

国外方面,先行者Starship已于2017年初获得1720万美元融资融资,获得戴姆勒支持,开始成功上路,已经部分验证财务模型。

2016年,Starship开始试点服务,与在线外卖平台Just Eat、伦敦的初创外卖公司Pronto、德国快递公司Hermes以及德国的零售商Metro集团达成合作。此后在美国、英国、德国、瑞士以及爱沙尼亚进行配送服务,与奢侈品品牌爱马仕、瑞士邮政以及Wolt达成合作。

数据显示,2016年Starship机器人在伦敦市中心每送货一次的成本平均约为12英镑,但其希望通过设备大规模普及将成本减少到1英镑。

三、无人配送领域的中美差异

36氪经过调研发现,与国外相比,中国的无人配送机器人领域的商业尝试和创业呈现出独有的特点:

一是,与国外主要做室外场景不同,国内初创公司室内、室外场景并重,室内无人配送成为中国特色;

二是,国外做室外配送机器人的以初创公司为主,但国内则以互联网大公司为主。

具体来说,国外这一领域,最为知名的公司Starship、Marble、Dispatch、Nuro等均是初创公司,均是做室外配送。而在国内,阿里、京东、饿了么、美团等互联网大公司均是从室外配送切入;而深兰、云迹、Segway Robotics、YOGO等初创公司则是从室内配送开始做起;真机智能等少数初创公司则从室外配送开始做起,希望未来同时切入室内、室外配送。

造成这一现象的原因很可能与中美国情之间的差异有关:

一是,中美人口密度差异大,使得配送行业的成本构成差异大;

二是,中国移动互联网高速发展,已培养出有配送业务场景的大公司,其体量超美国同类公司。

人口越是密集的地方配送成本越低。简单来说,中美的人口密度约是美国的5倍。而城市人口,尤其是大城市人口的密度差异可能更大。2014年,全世界人口密度最大的七个城市,中国上海、北京分列第三四名,而这个榜单中基本没有美国城市。

这种城市的密度,也造成了中美物流配送行业成本结构的差异。有数据显示,中国末端配送成本已经占到物流行业总成本的30%以上。

另一方面,中国移动互联网高速发展,尤其是电商、O2O大潮下,已培养出有配送业务场景的大公司,如阿里、京东、饿了么、美团外卖,其本土配送体量超美国同类公司。

快递方面,从包裹数量的角度上来看,中国包裹量对美国呈现碾压状态。最近三年以来,中国包裹量每年以100亿的增量在递增,2016年增加到了312.8亿件,有分析认为,近两年,中国每天就会产生将近两亿以上的包裹。若以峰值对比,2017年“双十一”期间,菜鸟网络单日产生的包裹量是6.57亿,全球最大的包裹企业UPS,峰值单日产生的包裹量才刚刚接近三千万。

O2O方面中美两地互联网公司的体量差异巨大。同以外卖为例,2015年时,美团外卖的日均订单量已接近300万单,是美国同行GrubHub的十余倍,后者日均订单仅为21万左右。而随着新零售概念的兴起,中美O2O产生的配送订单的差距还会进一步增大。本身有巨大的业务需求,因此这些互联网公司也成为了重度参与者。

四、中美无人配送领域代表公司

36氪也梳理了这一领域有代表性的几家中美公司。如图所示。

五、国内无人配送行业仍处于探索期

整体来看,目前国内仍处于探索期。

1、硬件产品尚未大规模量产

目前硬件产品尚未进入量产期。这部分上文已经提及,这里就不再赘述。

2、业务流程尚处于探索期

不管是室内场景还是室外场景,业务流程跑通都不容易。室外场景需要解决路权问题,室内场景需要解决电梯权限问题。

路权方面,美国一些城市已经同意机器人上路,但在国内尚无明确法律。从实际的经验和惯例来看,难度很高。因此,很长一段时间内可能还是会停留在封闭园区场景。

电梯方面,基本可以认为是可解决的,只是需要物业方同意,且需要电梯开放接口,同时需要经过电梯安全审核,周期相对较长。比如云迹科技,首先就选择了从自有产权的物业做试点,一定程度上会缩减这一过程。但长期来看,要做更广阔的业务场景,这一问题就必须解决。

从这个角度来说,未来中国的无人配送,一段时间内很可能会集中在室内配送、封闭园区配送。

3、商业模式处于探索期

如上文所说,基本要到下半年几家公司才会进入试点状态。

初创公司多从做机器出发,未来的可能商业模式可能有:

① 售卖机器

② 自营服务网络,相当于做无人版的达达

③ 与巨头合作进行联运

从目前36氪访谈的初创公司来看,创业公司基本都未选择第一种方式,多倾向于第二种模式。但与欧美崇尚合作的逻辑不同,国内初创公司与大公司之间往往是竞合关系。在这一过程中,大公司是否倾向于投资、收购、扶植甚至自己做一家公司,仍有不确定性。这是接下来这条赛道很值得关注的一个点。

另外,除了菜鸟、京东、美团外卖、四通一达等创业公司,这一领域还有一些其他的潜在合作伙伴值得关注。以室内配送为例,诸如百米站等有物业资源的公司也有可能成为潜在的合作伙伴。

六、新科技无风口

虽然本文打着“新风向”的标签,但我们认为,这一领域很可能并不会成为风口。

1、这一领域并非资本驱动型,留给后来者的时间窗口并不多

一般来说,即使推进速度很快,机器人类的产品做到稳定、量产至少需要一年。这一赛道的初创公司在2016年前后基本已经入局,发展至今基本已经有两年多的时间。目前国内其他配送机器人的厂商也有多年机器人行业的经验,到最后推出很可能也要花费至少一年的时间。

此前赛格威机器人总裁蒲立曾向36氪解析,赛格威机器人目前有100多人,研发了两年,做到了现在的水平。赛格威机器人是借助了母公司纳恩博的技术、产品、供应链、生产线、品牌的优势,花费在A轮融资的规模,其他机器人厂商的花费可能会高于这个资金规模;以华硕这种有硬件研发、供应链、量产能力的厂商为例,为了研发机器人Zenbo,组建了700人的研发团队。

2、一旦进入试点阶段,有业务场景的合作伙伴往往不会轻易更换供应商

技术往往需要与业务结合,短期内有业务场景的厂商如果合作顺利,可能不会轻易更换供应商。国内的快递、外卖、配送公司大约在2017年年中开始进行这方面的研究,挑选合作伙伴,2018年上半年会进行一些测试和测算,如果数据理想,2018年年中很可能会有一些应用。率先进入商用的配送机器人公司会获得先发优势,加速迭代,拉开与后来者的差距。

七、关于行业的一些迷思

在做了上文的分析后,关于这个行业的未来发展,我们仍有一些问题并未得到解答。我们也列在了文末,希望与对这个行业感兴趣的读者进行讨论。

1、与有配送业务的场景公司率先达成合作,初创公司能获得多大的先发优势?

2、与有配送业务的场景公司率先达成合作,是否是初创公司成功的必备条件?

3、有配送业务的场景公司有数据、资金支持,未来是否会尝试自营,或者在一些财务模型好的地方推广自营,若如此,初创公司受到的影响会有多大?是否有其他的出路与机会?

4、未来当多家公司技术都成熟,是否会出现多家服务公司抢单的模式,届时竞争的核心是否会在于配送成本的控制?

(完)

如果你对本文感兴趣,欢迎联系索要完整报告(邮箱:syq@36kr.com)

如果你对该话题感兴趣,或是这个领域的创业者,欢迎与我沟通交流(邮箱:syq@36kr.com; 微信:15300063873)

另外,文末为36氪新开设的专栏“创投观察”打一个小广告,这是一个让你一分钟无负担了解行业最新创投趋势的栏目,我们正在招募创业者、投资人作为分享者,如果你对此感兴趣,欢迎联系我们(邮箱:syq@36kr.com; 微信:15300063873)

行业专家共同推荐的软件

问卷星

- 3.8

(62)咨询产品免费试用Zoho问卷

- 4.1

(30)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用

限时免费的调研问卷软件

调研家

- 3.8

(27)咨询产品免费试用LTD数据表单

- 5.0

(1)咨询产品免费试用腾讯问卷

- 3.6

(31)咨询产品免费试用

新锐产品推荐

ITGo自动化运维管理平台

- 0.0

(0)咨询产品免费试用富通云腾Cloudoor Desktop云桌面

- 0.0

(0)咨询产品免费试用新炬网络-ZnAiops智能运维管理平台

- 0.0

(0)咨询产品免费试用新炬网络-NewSQL数据库云管平台

- 0.0

(0)咨询产品免费试用新炬网络-低代码开发平台

- 0.0

(0)咨询产品免费试用云霁科技-CloudCMP一体化云管理平台

- 0.0

(0)咨询产品免费试用