移动支付变天,与抖音的“偷袭”无关

编者按:本文来自微信公众号“熊出墨请注意”(ID:xiongxiongbiji),作者:熊出墨请注意,36氪经授权发布。

移动支付领域已经很久没这么热闹过了。

2016年,支付宝和财付通(微信支付+QQ钱包)在第三方移动支付市场所占份额合计达92%,双寡头格局成型。打那之后,行业看点基本集中在二者之间的较量。然而,2021年开年第一个月,事情就起了变化。

一边,监管部门加强对移动支付市场的约束,支付宝母公司蚂蚁金服身陷整改旋涡,反垄断的新规也直奔当前市场格局而来。

另一边,拼多多、抖音的支付产品跃跃欲试,快手、B站等平台也在着手自建支付体系。抖音官方回应称“目前仅作为主要支付方式的补充”,可业界解读中后生仔“围攻”双寡头的戏码已经拉开序幕。

更加值得注意的是,据《晚点 LatePost》报道字节跳动将是今年央视春晚独家红包互动合作伙伴,抖音支付若借此机会站稳C位,无疑将强势收割一波流量。

一切迹象似乎都在表明:移动支付要变天了。

“移动支付市场确实进入平稳期有一段时间了,但也并不存在着终局”,常年深扎移动支付行业的意锐新创首席运营官关恒向熊出墨说道。

言外之意,双寡头格局虽稳,但突破口仍在。那么问题来了,市场若真的变天,会因何而变?

01 春晚红包已经失灵

“像被偷袭了珍珠港”,2014年春节期间,微信支付凭借红包深入群众内部时,马云说了这样一句话。而实际上,真正的偷袭还在后面。

2015年央视春晚,腾讯斥资5303万元拿下独家互动权益,换来的是110亿次互动量和1亿+新用户。

掏出手机抢红包成了春晚的标准打开姿势,而央视春晚作为春节标配节目,近年来观众总规模稳定在10亿以上且呈现持续增长。2016年至2020年五年分别为10.3亿、10.8亿、11.3亿、11.7亿、12.3亿。

面对如此可观的流量,互联网大厂展开了一场争夺“撒币”权的混战。所以,当字节跳动替代拼多多成为今年春晚独家互动合作伙伴消息传出,业界便起了字节跳动将趁机把抖音支付推向C位的猜测。

“移动支付的关键是电子钱包获取绑卡用户这一环节。如果抖音和春晚配合得好,营销方案也很好的情况下,还是有可能获取到大量C端用户的。尤其今年的春节比较特殊,因为疫情,很多人不便回家团聚,估计春晚的收视率比会比较高”,关恒表示。

注意,抖音支付若想借春晚复现当年微信支付的奇袭,必要前提是营销方案做得好。“流量大和效果好是两码事,转化才是考核营销效果的真正指标。”

为此,字节跳动招聘官网发布了一系列“春节专项”急招岗位,包括互娱研发、财经支付研发等岗位。目前,官网“春节专项”岗位均已下线,但在第三方招聘网站仍能看到抖音支付、抖音电商招聘相关发帖。

经实测,用户使用抖音支付付款需要先进行实名认证,再进行绑卡操作。有用户向熊出墨表示,“年轻用户可能会绑,但父母一辈阻力会大一些。教他们刷短视频可以,但要在短视频软件上绑银行卡,安全性、操作难度都是大问题。再说,他们已经有了微信、支付宝,平时也不会专门打开抖音去付款。”

比如2020年春晚的红包合作方百度,就将流量引向度小满金融以及旗下其他产品。数据显示,活动期间全球观众参与红包互动次数累计达到208亿。流量可观,但对度小满金融的实际拉升效果如何?

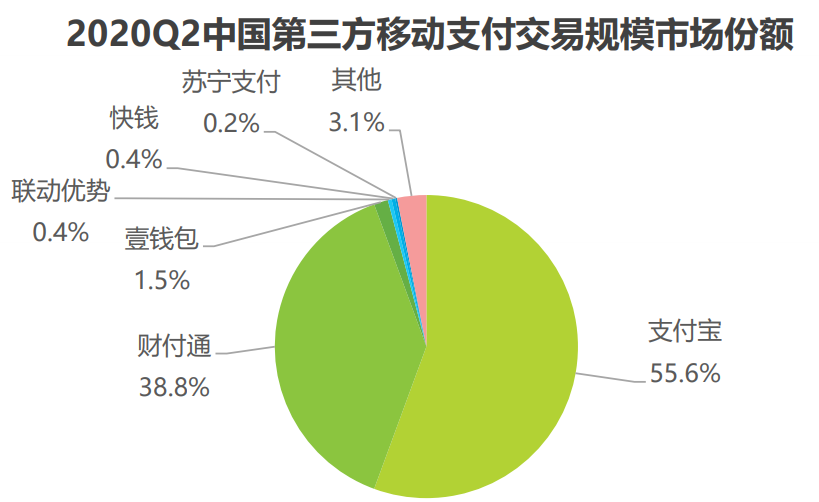

根据艾瑞发布的市场监测报告,2020年上半年,第三方移动支付市场依然两家独大,壹钱包、联动优势、快钱、苏宁支付跟在第二梯队。在春晚发红包的度小满金融,则被归在“其他”一栏。

这实际上也是红包大战的另外一个变量——行业格局。

微信当时奇袭成功的背景是移动支付领域座次排位未定,凭借红包大战一举把用户量提升到2亿,追上支付宝此前多年的积累。时过境迁,随着行业双寡头格局形成,二者在竞争中壁垒不断筑高,仅凭一场春晚营销已经很难对其领先地位造成实质性冲击。

这也意味着,春晚红包这把万能钥匙已经打不开移动支付的大门,抖音支付即便被推至C位,出道的难度依然相当之大。移动支付市场将由此变天的结论,更是缺乏理论支撑。

02 自建支付为其他业务铺路

2020年7月,用户使用美团外卖点餐时发现,支付宝支付的入口消失不见,且美团支付占据了优先位置。王兴就此事给出回应,“淘宝为什么还不支持微信支付?微信支付的活跃用户数比支付宝多,手续费也比支付宝低。”

平台做大,交易量膨胀,省掉手续费,砍去中间商赚差价,似乎成了自建支付渠道的直接动力之一。

纵观业界,自有支付产品也委实已成大平台的标配。抖音所在的内容赛道,快手注册了老铁支付商标,B站完成了相关域名的备案并开始招聘支付岗位。美团所属的电商领域,京东、拼多多、苏宁、国美等等更是对支付给足重视。

而实际上,关恒认为,“(平台自己做支付)这件事和手续费没什么关系”。“微信支付、支付宝在线上的手续费一直都是千分之六,没有什么不同,也是很稳定的,在线下的基础费率也是一致的,只有在一些推广时会有不同的奖励政策。”

真正原因在于“支付是底层基础设施,如果要做电商和金融业务,有自己的支付牌照的功能是比较便利的,尤其对于拥有大量C端用户和使用场景的平台公司更是这样。”

也就是说,平台从支付市场打出的炮弹,瞄准的是其他战场。

其一是电商。

受益于直播电商的兴起,抖音的电商业务迅速扩张。凤凰网电商研究院发布的《2020年直播电商行业白皮书》显示,2020年全年抖音直播电商GMV达1340亿元,规模仅次于淘宝。

支付作为电商交易的必要环节,抖音支付选择在蚂蚁金服接受整改的时机加速布局。一位接近字节跳动的人士表示,“现在抖音电商都是拼了命地赶时间,因为阿里出错,字节就有机会。”

从字节跳动官网的内推职位亦能窥得抖音发展电商的急迫。电商中台前端开发专家,后台开发工程师、抖音电商前端开发工程师以及负责海外的抖音电商后端研发工程师,这些职位均打上了“急招”标签。

其二是互联网金融。

“宇宙的尽头是不是铁岭不知道,但互联网公司的尽头很可能是金融”。腾讯、阿里、京东、百度、拼多多、滴滴、美团、微博、58同城、小米等等,不夸张地说,几乎互联网公司都有一个放贷梦。而放贷,正是互联网金融的代表业务。

究其原因,互联网金融生意的投入产出比要远高于其他业务。行业里转型互联网金融尝到甜头的案例比比皆是。例如,做软件起家的上市公司二三四五,转型互联网金融之后一年净赚1.1亿,毛利率接近100%的新闻在几年前就引发了“做实业的看了心碎”的争议。

抖音这样C端流量、交易巨大的公司,动辄千亿的资金从平台流过,换做其他平台自然也不甘于做一个旁观者。关恒强调到,“根据央行一直以来的政策要求,平台公司如果没有支付牌照是不能碰资金流做二清的,平台拥有支付牌照才能来进行资金归集与商户分账等功能。”

所以,无论出于为电商服务还是为金融业务铺路的目的,自主支付产品都是平台必须迈出的一步。

03 新玩家胜算几成?

领跑者身陷整改旋涡,新玩家趁虚而入,随之而来的问题便是以抖音支付为代表的新玩家,胜算到底有几成?

根据前文所讲,抖音做支付其实只是手段,而并非最终目的。这意味着自身或许就没有把支付宝、微信支付树作假想敌。实事求是地说,想要取代支付宝、微信支付成为国民移动支付工具,抖音支付、拼多多支付等新玩家胜算渺茫。

移动支付的使用场景可大致分为线上和线下两大块,“支付宝、微信支付的领先地位和在各种场景的布局已经非常扎实、全面,对于新入局者来说想要有所突破比较困难”,关恒表示。

尤其是线下,围绕商超扫码、交通出行、公共事业缴费等等生活场景,支付宝与财付通之间已经打了多年。得益于这场持久战,双方都积累下了跟进者难以复制的资产,包括支撑移动支付落地的基础设施、用户使用习惯、忠诚度等等要素。

线下收款设备等基础设施,抖音支付需要从零开始地推。用户支付习惯、忠诚度需要从零开始培养。从娱乐内容平台向国民移动支付工具的跃进,道阻且艰。

网友对其前景也并不看好,抖音支付相关新闻一出,便有评论称,“想象一下,去便利店买瓶饮料,付钱时老板提示用抖音支付有优惠。你关上已经打开的微信付款码,然后点开抖音,等待你的是群魔狂舞的短视频......”

移动支付领域逆袭这条路很难走通,那延伸业务是否会因为支付产品而打开局面?答案或许同样悲观。

在电商市场,抖音虽然凭借直播电商弯道超车初步站稳,但距离与主流平台掰手腕尚有许多必修课需要补上。

最直观的对比指标是交易规模。前面提到直播电商市场抖音GMV排在淘宝之后,名次咬得很紧,可是具体到数字,抖音为1340亿元,淘宝为4300亿元,差距明显。并且,直播电商仅是一个细分垂类,阿里、京东、拼多多的电商业务GMV总额早已数以万亿计。

另外,诱惑力十足的互联网金融业务,短期内也无法变现贡献营收。P2P全面清理,放贷平台整治不断,互联网金融正值集中整顿的敏感期,平台的业务开展更加谨慎。抖音支付、拼多多支付等产品的上线更多是为提前布局,大概率上不会马上涉足互联网金融业务。

正如抖音相关负责人给出的回应,“抖音支付作为目前若干主要支付方式的补充,更好地服务抖音用户”。现阶段,其能发挥的效用也仅仅能停留在“补充”层面。

04 市场因何变天?

中国支付清算协会近日发布的《2020年移动支付用户问卷调查报告》显示,2020年,有74.0%的用户每天使用移动支付,较去年提高4.4个百分点。

移动支付的故事还在继续,现在谈终局也为时尚早。

“移动支付市场确实已经进入平稳期有一段时间了,但也并不存在着终局,对于上面提到的有自己应用场景的公司都还有机会,包括一些新的支付方式,如人脸、指纹等生物识别方式都会对市场带来变化”,关恒表示。

支付宝、财付通双寡头格局之下,跟进者的突破口“主要在自己原有的具备领先优势的场景”。

比如抖音、快手、B站这样的跨界新玩家,线上直播带货的场景中,其还是具备一定的发展基础;又如本地生活服务领域的美团,在线下餐饮、酒旅、出行等场景的影响力不容忽视,支付产品可以此为支点发力;另外银联的云闪付、各大银行自己的电子钱包,依托线下布局,同样有希望获取更多市场份额。

当然,市场还存在另外一股可让移动支付变天的力量——政策。

一方面,国家队正在入场,数字人民币或将重塑移动支付格局。

目前,北京、上海、深圳三地均已开展数字人民币测试活动,商业银行也在不断丰富数字人民币“子钱包”内容。从本质上来看,数字人民币是钱,支付宝、财付通等支付机构更多是在扮演钱包的角色,之间并不存在直接竞争关系,然而现实情况并非如此。

中国移动官方曾发文表示,凭借兑出和兑回无手续费、离线支付、不可拒收、可匿名、打通支付壁垒等与生俱来的优势,数字人民币钱包将会成为支付宝、财付通的强劲对手,冲击两大巨头的市场份额。

另一方面,监管趋严,第三方支付机构将面临更加完善、详细的要求和约束。

金融管理部门指导下,支付宝母公司蚂蚁金服已经成立了整改工作组。而面向全行业,央行则于1月20日发布了《非银行支付机构条例(征求意见稿)》。央行表示,此次公开征求意见主要目的之一就是加强对非银行支付机构的监督管理。

其中,强化执法领域反垄断监管的措施引起市场热议。根据《非银行支付机构条例》第55条,非银行支付机构有下列情形之一的,反垄断执法机构可对其采取约谈等措施进行预警:

1.一个非银行支付机构在非银行支付服务市场的市场份额达到三分之一;

2.两个非银行支付机构在非银行支付服务市场的市场份额合计达到二分之一;

3.三个非银行支付机构在非银行支付服务市场的市场份额合计达到五分之三。

支付宝和微信垄断了吗?支付宝和微信是否会被拆分?双寡头时代就此终结?业界已经因新规而炸开了锅,但目前没人能够给出准确答案,一切还要看最新的具体细则解释和落地情况。

鉴于此,移动支付市场大概率会迎来变天,但变天绝非是因为抖音支付的“偷袭”。

行业专家共同推荐的软件

问卷星

- 3.8

(62)咨询产品免费试用Zoho问卷

- 4.1

(30)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用

限时免费的调研问卷软件

调研家

- 3.8

(27)咨询产品免费试用LTD数据表单

- 5.0

(1)咨询产品免费试用腾讯问卷

- 3.6

(31)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用致远Formtalk

- 3.8

(12)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用七牛云-对象存储

- 4.0

(1)咨询产品免费试用