从今往后,腾讯开始赚辛苦钱

编者按:本文来自微信公众号“略大参考”(ID:hyzibenlun),作者Oak 庆凡,36氪经授权发布。

2018年对于许多公司都不是好年份,腾讯也是如此,在前几日发布的年报中显示,2018年第四季度净利润下滑同比下滑了32%,有媒体算出,这是13年来腾讯季报首次出现净利润剧烈下滑的情况——上一次净利润下滑,还要追溯到2005年第三季度。

无论如何,腾讯从此要面临的一个事实是,进入了低利润业务驱动时期,要开始赚辛苦钱了。

Good Old Days

腾讯当然是过了很长时间的好日子,赚钱容易,因为游戏业务。

早在一年前的2018年3月,腾讯发布2017年年度报告,期内实现净利润715.1亿元,游戏收入978.83亿元,而2017年一整年,国外四大游戏厂商动视暴雪+EA+育碧+Take Two(R星母公司)的合计收入都赶不上腾讯这一家。游戏收入978.83亿这个数字,比2016年增长38%,因为游戏在总收入中占比41.2%,腾讯当年整体利润率30%。

一年之后,好光景消失得无影无踪。

首先是单季游戏收入下滑。就在最近,腾讯发布年报和第四季度财报,在第四季度,游戏业务环比下滑,PC和手机游戏收入合计297亿,低于三季度的328亿,环比下滑9.5%。

腾讯在财报中解释说,下滑的原因为2017年三季度PC游戏受虚拟道具销售推广活动的高基数影响,同时由于来自角色扮演游戏及射击类手机游戏的贡献减少,以及新的角色扮演游戏手机及其他新手机游戏发布排期的影响。

其次,全年的增长几乎停滞。2018年整体网络游戏为1040亿元,同比增长 6%,对比2017年38%的增长,已经算是在原地踏步。其中,手游业务收入 778 亿元,同比增长 24%,PC 端游戏收入为 506 亿元,同比下降 8%。

更重要的事实是,2018年游戏收入对总营收的贡献为41.06%,但在Q4退化到35.57%。

而恰好在第四季度,腾讯单季净利润(权益持有人应占盈利)同比下跌了32%,为142.29亿元。

作为中国最大的游戏运营商,遭遇这样的局面,一切源于严厉的监管。

2018年,整个游戏行业都不好过,数字说明一切。2016年上市新游戏1319款,2017年回落到1242款,2018年6月游戏备案窗口关闭,全年上市新游戏只有510款,腾讯最热门大手游《绝地求生之刺激战场》始终没有拿到版号——没有版号就无法变现。

而监管之火恰恰自腾讯《王者荣耀》而起,这款游戏在2017年爆发后,月流水始终维持在20亿以上,两年多来一直盘踞在苹果中国区畅销榜榜首,但是在2018年频频被官方媒体点名批评,腾讯不得不启动“游戏健康系统”。

在2018年第三季度,瑞银发布过一个统计表格显示,从2015年10月开始,王者荣耀在腾讯手游板块中就开始贡献收入,到了2016年12月就开始贡献接近20%的收入,但到了2018年9月,这款游戏收入占比仍然在20%左右,这说明腾讯没有新游戏接过收入接力棒。而根据行业规律,大多数游戏生命周期一般在3年左右,这也是市场对腾讯这一主营业务悲观的原因。

而另一方面《绝地求生》当前不能商业化,但仍吸引了近1亿的月活玩家。从这个角度看,《绝地求生》不仅没为腾讯赚多少钱,反而还成了腾讯游戏流量的“黑洞”。这是让腾讯进退两难的局面——它既希望流量和玩家仍然在自家的游戏上,而这款游戏又很可能在和王者荣耀这样的游戏争夺流量。

虽然版号已经陆续放开,但依旧没有迹象表明《绝地求生》这款射击大逃杀类的游戏能立马获得版号,现在腾讯最担心的情况是,在《绝地求生》获得版号的时候,这款游戏已经步入了衰退期。

在这样的情况下,无论是腾讯自己,还是市场,都认为游戏未来不再会是腾讯的主营业务。

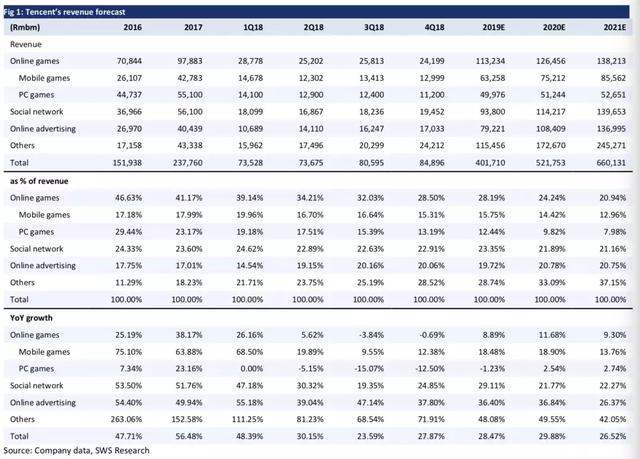

在国内知名券商申万宏源在3月底的一份研报中,对腾讯各个收入板块未来所做贡献做出来预测,认为2019年游戏业务收入在总收入会延续2018年Q4的局面,进一步降至37%左右,而到了2021年会低于20%。

研报中对腾讯收入板块的预测

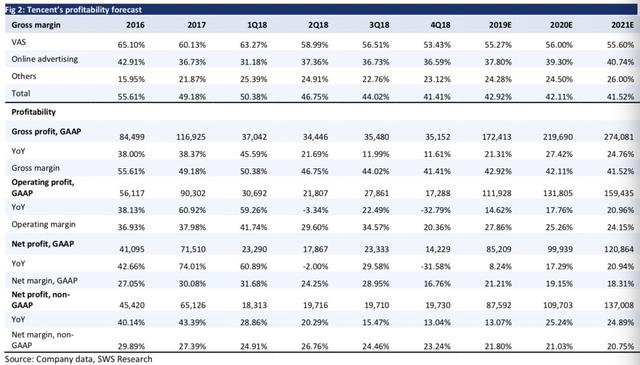

场面话可以说腾讯其他业务成长起来,但是从利润角度考虑,这绝不是好事——游戏业务的毛利率都在50%以上,2016年腾讯游戏业务毛利率是65.10%,整体毛利率是55%,2017年游戏毛利率60.13%,整体业务毛利率49.18%。即便是在状况最差的2018年第四季度,游戏毛利率也有53.43%,相比之下腾讯剩下两项业务板块毛利率水平都在36%和22%左右,也就是说,只有毛利率高的板块在整体收入中占比越重,整体毛利率水平才会越高。

但是这种日子一去不复返了。

腾讯的历年收益及预测

广告业务面临头条强势扩张

腾讯将营收分为三类:增值服务、网络广告及其它,游戏业务属于增值服务栏目。

在毛利率最高的游戏业务比重下降后,腾讯希望毛利率稍高的广告业务能够接棒,在2018年,广告业务毛利率是36%左右的水平,相比游戏业务低很多,但比剩下一个板块22%~25%的水平又好出不少。

早在2018年第二季度,36kr报道称,腾讯公司一位主管广告业务的核心高管透露,腾讯计划将广告营收占公司总营收的比例提升至三到四成,该内部人士透露,当前品牌商户和中小商户在腾讯社交广告营收中分别占到七成与三成,未来这一比例将被调整至各占一半。

但从2018年的结果来看,网络广告业务收入581亿元,同比增长44%,但在总提营收中的占比几乎没有变化——2016年17.8%,而2018年18.6%。

这并不意外,首先是整体环境并不乐观,广告业务与中国经济息息相关,在中国宏观经济增长放缓的情况下,广告收入也势必受到影响。

早在2018年11月,瑞银发布报告中指出,横跨游戏、电商以及P2P还有教育行业的监管都会让广告行业受损。中小型企业对于各方面的不确定性难以把握,在很大程度上会收紧他们的预算,“对于广告行业的增长,在和行业专家交谈以及分析过第三方行业数据后,我们比一般的大众舆论更为悲观”,瑞银表示。

不仅仅是腾讯,同行们遭遇一样的困境,以中国目前最大的广告平台百度做对比,百度2018年实现广告收入819亿,同比增长19%,其中四季度实现广告收入212亿元,同比增长10%,百度这几年大力推广流媒体广告业务,但2018年增速明显回落。

QuestMobile中国移动互联网2018年度报告,中国移动互联网月活跃用户规模增长继续放缓,截至年末,同比增长率已由2017年年初的17.1%放缓至4.2%,移动互联网的增长红利消退殆尽。在这样的情况下,只有短视频保持较高的增长率,在2018年12月数据中,用户月总使用时长,同比只有短视频类保持着33%的增长。

广告行业无法避开的事实是,在行业整体增长停滞的情况下,还要面临今日头条系瓜分市场——头条系2018年营收500亿,大部分都是广告,而2019年目标是1000亿,如果头条系的广告收入达到1000亿,在整体市场悲观的情况下,很可能要从其它头部玩家手中抢份额。

在增值服务和广告业务之外,腾讯还有一大业务板块为“其它收入”,主要来自金融科技、云服务,从2016年的171.6亿增至2018年的779.7亿,在总营收中的份额从11.3%提高到24.9%。

也就是说,游戏业务受监管、广告业务承压的情况下,“其他业务”成了“全村”未来的希望。

并不景气的投行业务

在腾讯总体收入板块中,除了增值服务、广告收入,就是“其他业务”,但是在谈到这个第三支柱,其它业务之前,更重要的是腾讯的另一项“其他收益净额”,即腾讯备受争议的投资业务。

这一块业务实在是对腾讯影响重大,甚至遏制了新兴业务的发展。在2018年5月,一篇名为《腾讯没有梦想》的文章指出,腾讯在投行模式主导下,砍掉了公司内部那些重复的、不盈利的、不擅长的业务,而只做相关赛道上的投资,“腾讯对内部项目的发展也开始变得追涨杀跌没耐心,他们开始用ROI思维衡量新产品的投入产出比:一旦发现投入产出比达到上限,就要把他干掉。”

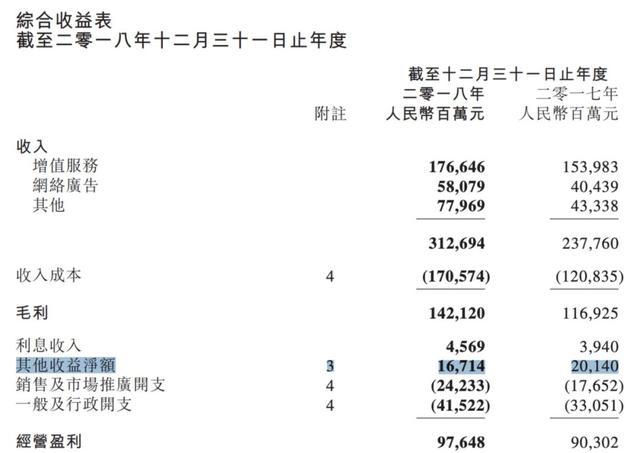

实际上在财报上也不难看出这种影响,在腾讯的收益表中,有一项“其他收益净额”,而这正是被称作“南山高盛”的腾讯投资部业务所产生的净利润。

腾讯2018年度财报

从腾讯从2018Q1开始,财报开始采用了IFRS9国际会计准则, 新的会计准则里面, 新增了 “以公允价值计量且变动计入其他全面收益的金融资产”,而腾讯在公告中解释,这项收入主要是从事互联网相关业务投资。

投资业务在腾讯占有重要一席,尤其是这两年,给腾讯带来了漂亮的账面回报——2017年是腾讯投资业务的丰收之年,易鑫、众安、搜狗、阅文扎堆上市,“其它收益净额”达201.4亿元,占当年经营利润的22%。

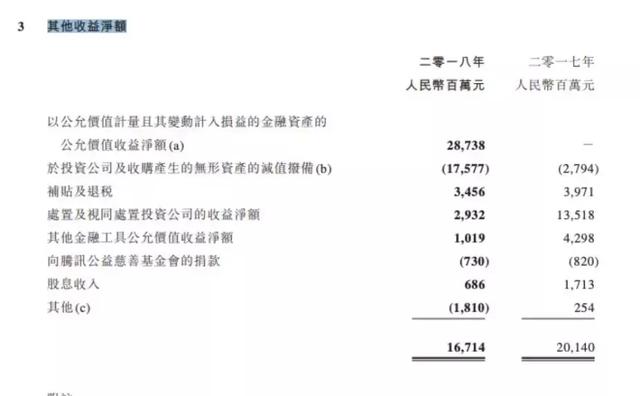

腾讯财报中的“其他收益净额”

到了2018年,互联网公司仍然出现了一股上市潮,但这次上市和以往不同,大多数原因都是因为在私有市场难以融到任何资金,赶着上市,而上市后股价表现并不佳,在2018年,腾讯“其它收益净额”回落到接近170亿,占当年经营利润的17%。

167.14亿元占据腾讯全年经营性利润976.48亿的17.11%。相比2018年,收益金额和在利润中占比都有下降,但是17%的占比对于腾讯来说重要性不言而喻。

在公告中,腾讯说,“截至2018年12月31日止年度,我们录得其他收益淨额合共人民币167.14亿元。由于若干投资公司的估值增加,包括美团点评于首次公开售股时所得公允价值收益,部分被若干其他投资公司的减值拨备抵销”。

在“其他收益净额”这一项内,腾讯给出的注释是包括“以公允价值计量且其变动计入损益的金融资产的公允价值收益净额”,这也意味腾讯所投资公司股价如何,直接影响腾讯盈利情况。

但腾讯投资了大批公司,短期来说难以盈利,难以期待这样的公司未来会有稳定的股价表现甚至是利润分红,蔚来就是一个典型例子,就在最近,这家公司发布财报,2018年高达96.4亿元人民币的巨额亏损,股价直接暴跌超20%。

虎牙等也是如此,一年时间内从50美元左右价格到现在28美元左右价格……在某种程度上,未来美股以及港股的牛熊市表现直接影响腾讯的利润表。

申万宏源在3月底的一份研报中对腾讯在游戏、在线娱乐、电商、本地生活以及社交汽车和金融等领域的主要投资做了一个总结,显示腾讯在这些领域的投资主要有66家,其中37家已经上市。

上市对于他们来说是最可能一次性给腾讯带来账面收益提升的重要机会,而根据申万的这份统计,如果主要投资标的大部分已经上市,未来投资收益大增的机会也在逐渐减少。

在那篇《腾讯没有梦想》中,作者文章描述到,“James去年(2017年)还在看印度棋牌博彩和缅甸的互联网市场,关注一个周下载不到5000的直播APP,但对于中国下沉市场在发生巨大的变化,不是中国人的他并不熟悉。或者说,在头条和抖音快手起来之前,腾讯可能没想过他们的增长还能来自于国内市场”。

而就是在2017年到2018年间,头条短视频业务迅速成长起来,成为了腾讯巨大的威胁,直接威胁到微信用户使用市场,威胁到腾讯主要业务之一的广告业务。

就在错失了一系列业务的情况下,腾讯终于在2018年9月开启了架构调整,和一系列新的业务,但是这些业务赚钱都不容易。

赚辛苦钱的云业务和支付生意

2018年一整年,腾讯最重要的事件就是9月30日早晨六点刘炽平发布给全员的邮件,涉及组织架构调整,新成立了云业务部门。从某种程度上,那是腾讯开始向低毛利率业务低头的开始——游戏钱好赚的时候没有人想赚云业务的钱。

云业务和金融科技在财报中属于腾讯三大收入板块中的“其它”,2013年“其它”收入金额为6.22亿,仅占总营收的1.2%;2015年增至47.26亿,也只不过占营收的4.6%,是名副其实的“其它”;2016年“其它”开始崛起,到2018年收入金额暴涨至779.69亿,占总营收的24.9%。

而如果从三大业务板块来说,“其它业务”板块收入在2018年超过游戏业务所在的板块,成为最大收入增长引擎。

由于腾讯在社交和游戏领域的深耕,腾讯云的首批客户也是这些领域的,之后,腾讯瞄准了政务云,但政务云过去几年基本是阿里的市场。

腾讯不得不使出一些杀手锏——2017年3月,腾讯云以1分钱的价格中标厦门市信息中心对外招标的厦门市政务外网云服务,引发了轩然大波。

一位电信行业人士表示,不管利润先拿下单子,后续再进行服务合同的增补或者将目的放在口碑上,不算是一种成熟的To B业务发展方法。“哪怕是腾讯云有这样的技术基础,但一分钱中标给业内留下的印象并不算好。对于政府业务来说,自然是宁可贵点,也要保证服务质量。价格并不是这类服务的第一考虑要素。”

在激烈的市场竞争下,腾讯云业务要想获得市场,调低价格或许是必然之举。

在2018年的年报中,腾讯表示,云收入增长超过100%至人民币91亿元,尤其是在2018年第四季度,付费客户同比增长逾一倍。

对于转型中的腾讯,转向To B业务中的腾讯,瑞银给出了自己的预期:在新业务上不可能维持在游戏业务上同样的毛利水平——这当然是肯定的。

躲不开的对手支付宝

支付业务,承担着驱动腾讯未来收入和利润的重担。

就在刘炽平那封邮件之前的2018年9月,腾讯金融品牌首次独立并对外亮相,其FiT线(腾讯支付基础平台与金融应用线)以“腾讯金融科技”的整体形象对外呈现。

腾讯公开给出的说法是,金融科技未来收入期望是达到总营收的40%。以腾讯今天4000亿美元的市值来看,如果真的占比达到40%,那么腾讯金融的市值就应该在1600亿美元左右,与蚂蚁金服的市场估值在同一个水平。

但是投行并不认为腾讯金融和支付宝能够获得同样的估值,申万在研报中对于腾讯金融给出的估值方式是60%的蚂蚁金服的估值。

腾讯各类别和总体估值

相比支付宝来说,腾讯的优势在于有大量的个人用户,实际上,高频交易对于腾讯来说固然提供了流量的想象空间,但不可忽视的是,交易笔数多直接抬高了微信支付的成本,这也是为何自从微信通过微信红包的方式圈入了大量用户之后,微信就开启了收费旅程:2015年10月,微信支付开始逐步试行转账新规,每个自然月每人可享受共2万元的免费额度,超出的部分按照0.1%向付款方收取手续费。

腾讯给出的解释也是成本过高,例如对于信用卡还款收费,腾讯财付通对媒体表示,用户的每一笔还款都将产生支付的通道手续费,腾讯财付通对此一直在投入补贴,随着信用卡还款业务的迅猛增长,腾讯方面补贴的支付通道手续费也大幅增加。

中金公司曾在研报中指出,支付宝在金融理财应用方面的布局(借呗/花呗/蚂蚁聚宝/芝麻信用/股票/保险等)强于微信(微粒贷+理财通),微信在金融业态布局的短板使其由支付向其他金融业态转化的能力稍显不足,如花呗用户超1亿,而微粒贷为超2000万;余额宝活跃用户超3亿,腾讯理财通超2000万。

而在企业用户上,更是面临着低费率竞争,“例如蚂蚁金服仅利用其支付业务作为导流方式,却不打算从中获得大量利润,从而持续给予用户补贴及商户折扣”,中金在财报中表示,这是腾讯的支付业务未来要面临的局面。

但无论是支付宝和腾讯金融,都面临着全行业的监管——从2019年1月开始,支付宝、微信为首的第三方支付机构备付金账户将会被全部撤销,统一交付至中国人民银行,这意味他们无法利用用户资金赚取利润收益了,这是对微信支付金融业务一个重大影响,而媒体报道指,这一利润涉及上百亿,腾讯在财报中也表示,“2019年1月,我们完成迁移至中央的清算及结算系统,并将所有託管现金转入中国人民银行的账户”。

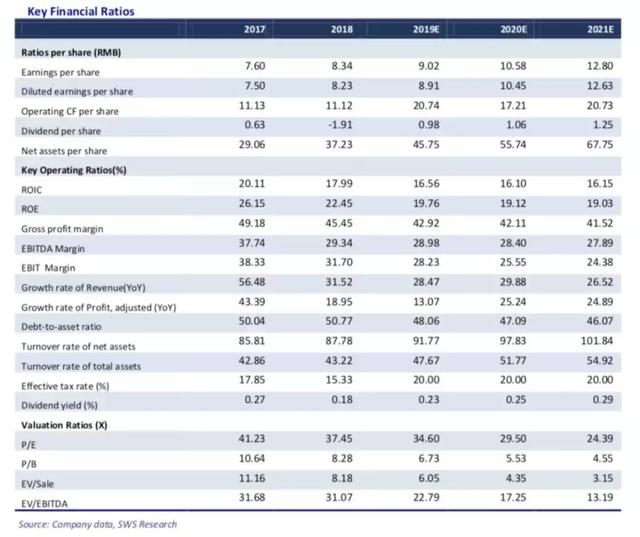

市场也明白腾讯未来要赚辛苦钱,在申万的报告中,对于腾讯未来两年的ROIC和ROE等指标都给出了悲观的预计,以资本回报率为例,2017年为20%,而到了2019年申万认为要降至16.56%。

腾讯关键财务指标及预测

更关键的问题是,对于不同业务板块,市场给出的估值并不一样,在游戏业务占比较大的2017年,市场给出的估值是41倍P/E,而对于“其他业务”驱动的2019年、2020以及2022年,申万给出的估值是34.6倍、29.5倍以及24.39倍。

赚轻松钱的日子,是结束了。

大厂都在用的调研问卷软件

问卷星

- 3.8

(62)咨询产品免费试用Zoho问卷

- 4.1

(30)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用

限时免费的调研问卷软件

调研家

- 3.8

(27)咨询产品免费试用LTD数据表单

- 5.0

(1)咨询产品免费试用腾讯问卷

- 3.6

(31)咨询产品免费试用

新锐产品推荐

咚咚CRM

- 3.9

(8)咨询产品免费试用AskBot员工智能服务台

- 0.0

(0)咨询产品免费试用酷学院-数智门店

- 0.0

(0)咨询产品免费试用公证签

- 3.9

(8)咨询产品免费试用公证云-电子数据保管平台

- 0.0

(0)咨询产品免费试用公证云-在线公证平台

- 0.0

(0)咨询产品免费试用