除了月流水700万美元的Yalla Ludo,游戏社交有哪些新变化?

编者按:本文来自微信公众号“白鲸出海”(ID:baijingapp),作者:辛童,36氪经授权发布。

如果说在哪些场景下最容易唤起用户的“容貌焦虑”,那么社交 App 绝对算一个;但如果说有哪些场景可以略微缓解社交 App 中的容貌焦虑,那么游戏社交应该可以算一个。

在正式探讨游戏社交之前,我们先来明确一下其在本篇文章中的定义。在现今时代,游戏和社交的交融性不断加深,在一定程度上,我们很难完全界定一款产品的所属类别,比如欢聚旗下应用 Hago,上架在了应用商店的社交类别,但 App Annie 同时将只适用于游戏的“休闲、Party”等标签标注在 App 上。因此,下文所下的定义不一定适用所有情况,请读者朋友们按需参考。

游戏社交 App 是指以游戏作为沟通媒介的社交 App,和游戏 App 不同,人们使用该类 App 的主要诉求是寻找朋友或者和朋友一起玩游戏,相对而言,游戏作为被消费的内容起到的是桥梁的作用,让用户之间产生区别于社交媒体上的更深度的交互。因此游戏社交 App 中的游戏可能更偏向益智、休闲游戏、竞技游戏、棋牌游戏等非重度游戏,而且一般来讲,除去剧本杀这样的更偏重于游戏内容的 App,单局游戏的时间也不会很长。

而且为了更好地和其他类别 App 进行区分,我们设定这类 App 不仅提供游戏对局,在对局中也必须支持实时文字、语音、视频等交互手段,也就是说必须同时具备“游戏+社交”两个核心功能。此前爆火的 Among Us!因不具备实时社交功能故不归于此类,而为游戏用户提供找朋友服务、但无法在 App 内游戏的 Tiya 也暂时不归于此类。同时,为了将游戏社交的范围界定的更加精准,将使用动机更偏向于消费游戏内容的剧本杀类 App 也刨除在外。

那么,游戏社交的代表性应用包括 Hago、Yalla Ludo、TopTop、Houseparty、会玩等,白鲸出海此前曾就该类 App 做过较为详细的报道,感兴趣的读者可以点击下方链接阅读。

(1)提及产品:Hago、TopTop

疫情爆发国内火了一批游戏社交 App,但海外只有一个 Hago?

(2)提及产品:Houseparty

“游戏化”视聊 App《Houseparty》登顶美国社交榜首

(3)提及产品:Houseparty、Bunch、Hago、伴伴、WinZo

疫情之后,海外游戏社交不再只有 Hago

(4)提及产品:Yalla Ludo

在中东做了最畅销语聊 App 的公司 又做了一款吸金游戏产品?

(5)提及产品:Hago、TopTop

同样做游戏+社交 这款产品为什么在沙特市场比 Hago 更厉害?

(6)提及产品:Bunch

对话 Bunch CEO:游戏社交平台为何走红?又该如何改进多人体验

(7)提及产品:PAGO

产品测评 | 一款 00 后日均使用时长 60min+的社交应用 PAGO

(8)提及产品:Yubo

再次融资 4750 万美元,这款欧美青少年社交 App 到底凭什么

由于疫情的催化以及社交娱乐赛道自身的发展,相较于 2019 年,2020 年海外的戏社交赛道可以说发生了很大的变化:

1、市面上出现了一些主打非陌生人游戏社交的熟人游戏社交 App;

2、游戏社交赛道的玩家数量明显增多,海外玩家数量增多;

3、游戏社交分布的市场开始向成熟市场扩散;

4、一些社交、泛娱乐公司布局游戏社交取得了不错的成果;

5、游戏社交内覆盖的游戏种类愈发多元;

6、游戏社交类 App 变现节奏加快;

下文,我们将结合白鲸出海已经报道过的 App 以及一些新上榜的应用来论证这些变化。

关于熟人游戏社交这部分,我们就不多加论证了,光是 Bunch 不到一年就完成 3 轮融资、且融资价格明显上涨、估值达到 1 亿美元,就足以资本市场对熟人游戏社交的认可。

Bunch 的估值急速拉升 | 数据来源:CrunchBase

笔者私以为成熟市场的熟人游戏社交或者半熟人游戏社交,其实是一个值得关注的生意,不论是老牌社交媒体 Facebook,还是新一些的 Snapchat 和 Monkey,甚至 2021 年初爆火的 Clubhouse 最初都是由熟人/半熟人扩张起来的,虽然很难在海外再做出一个巨型社交产品,但熟人游戏社交却仍有市场空白。

就以熟人游戏社交 App Bunch 为例,尽管已经达到了 1 亿美元的估值,但近一年来用户反馈“应用卡顿、永远在加载中、黑屏”的声音几乎没有停过,笔者和编辑部的同学们尝试测试了几次都没能成功。

另外,虽然全球社交的趋势愈发明显,但在使用初期用户尤其是年轻用户,还是希望能在平台上有一些现实生活中的好朋友。在此提醒一下,做熟人社交一定不要小看班级群和校友群的力量。

游戏社交赛道玩家明显增多,市场呈扩散式分布

在 2020 年 3 月,白鲸出海曾发表文章《疫情爆发国内火了一批游戏社交 App,但海外只有一个 Hago》,正如文章核心观点所言,在国内会玩、玩吧、口袋狼人杀等产品都进入应用商店下载榜前列,可在海外只有 Hago 和 TopTop 两款产品。除了产品数量少,产品也主要集中在印度、东南亚以及拉美等新兴市场。

可自2020 年 3 月以来,接连出现原有 App 量级陡然上涨、新 App 不断涌出的情况。大家都熟知的是,Houseparty 在海外社交榜单霸榜将近一个月、Yalla Ludo 的 MAU 由 2019 年 Q4 的 86.5 万增至 2020 年 Q4 的 1001.2 万,同比增长 1000%。收入也随用户盘子扩大,快速拉升,2020 年 3 月有 700 万美金左右。

但实际上,还有很多我们不甚熟悉的游戏社交 App 正冲击各国社交榜单,抢占用户心智。我们选取了其中几个具备代表性的 App 和大家分享。

数据来源:Sensor Tower ,月下载量和月营收均为 App Store+Google Play 之和

选择这 4 款 App 的原因有以下几点:

1、几款 App 上线的时间代表了“老中青”三代游戏社交 App 的生存现状;

2、除了刚上线不久的 Wanasa,余下 3 款应用 iOS 评分均超过 4.3 分的官方推荐分,都曾获得过苹果官方推荐;

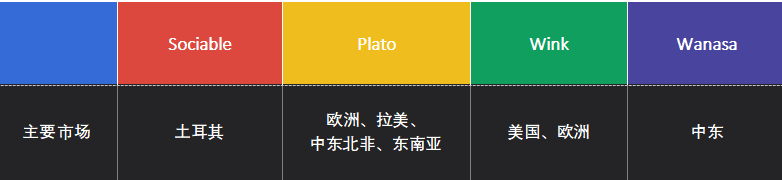

3、4 款 App 的总部分别位于土耳其、美国*2、中国等社交强国,产品风格在一定程度上反映出其所在国的产品风格。顺便提一下,不要觉得土耳其研发实力不强,尤其是在社交和游戏领域;

4、几款 App 加起来覆盖到了东南亚、中东北非、欧洲和美国等中国出海开发者比较关注的几个市场;

看完这四款 App 的直观感受是,2020 年大家又开始重新重视中东市场了以及欧洲、北美等成熟市场的用户使用游戏社交 App 的习惯在疫情中延续了下来。如果具体到应用来看,也可以看出几款应用的核心功能相似,但又各有特点。(因为 Sociable 目前仅在土耳其本土运营,所以我们今天暂且不作分析)

Wanasa·极致本地化,中东还有探索空间

Wanasa 上线至今只有 3 个月,但目前已经位列至 9 个国家的 Google Play 社交榜 Top100,一方面是因为团队曾在中国香港、中国台湾以及东南亚等市场运营过你画我猜类 App Toki,游戏社交类 App 的运营经验使团队即使换了一个市场仍可以快速适应。而另一方面则是因为 Wanasa 借鉴了其他产品的成功经验、加以改造,并坚定奉行本地化有关。

先来说,极致本地化。首先,在应用商店中 Wanasa 应用名称的阿拉伯拼写是排在英文拼写前面的;另外,Wanasa 在应用商店中的介绍、投放的广告素材以及开发者给应用评论的回复也全部都是阿拉伯文。而且,打开应用首页也以阿拉伯文标识出了 21 个归属地国家供用户选择,这一系列操作会给中东用户很强的归属感。

另外,和很多出海中东的泛娱乐 App 一样,Wanasa 也选择了很 Q 的应用形象,从在中东受欢迎的 BIGO LIVE、TopTop、Ahlan 等泛娱乐应用 icon 来看,似乎中东用户对于 Q 版形象情有独钟。

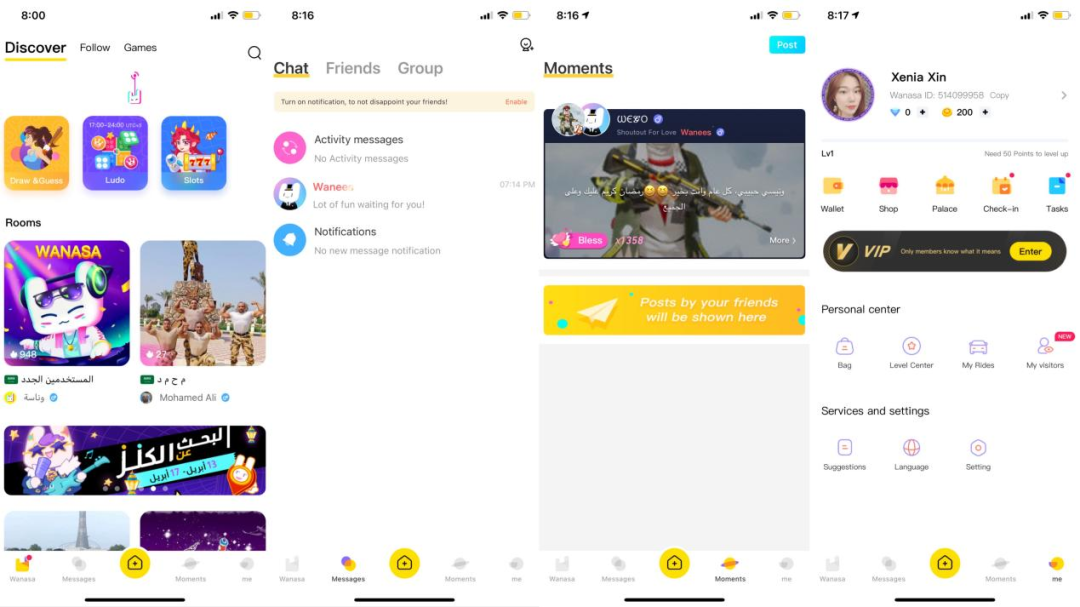

而在其他版块则和其他同类应用没有很大不同,应用包含房间、消息、创建房间、朋友圈、个人主页等 5 个一级菜单,而在游戏的选择上,可能因为尚在应用初期,Wanasa 仅提供你画我猜、Ludo 以及老虎机等 3 个选择。

Wanasa 页面截图

中东这个市场,其实是一个相对分散、但整体而言比较大的市场,一个产品在中东市场的渗透是有限的,从 Yalla 的数据也可以看出来。在头部效应不明显的市场中,有拓展空间之余,单位成本的压力也会小很多。很关键的一点也在于大家是否还能找到 Ludo 之外的流量抓手。

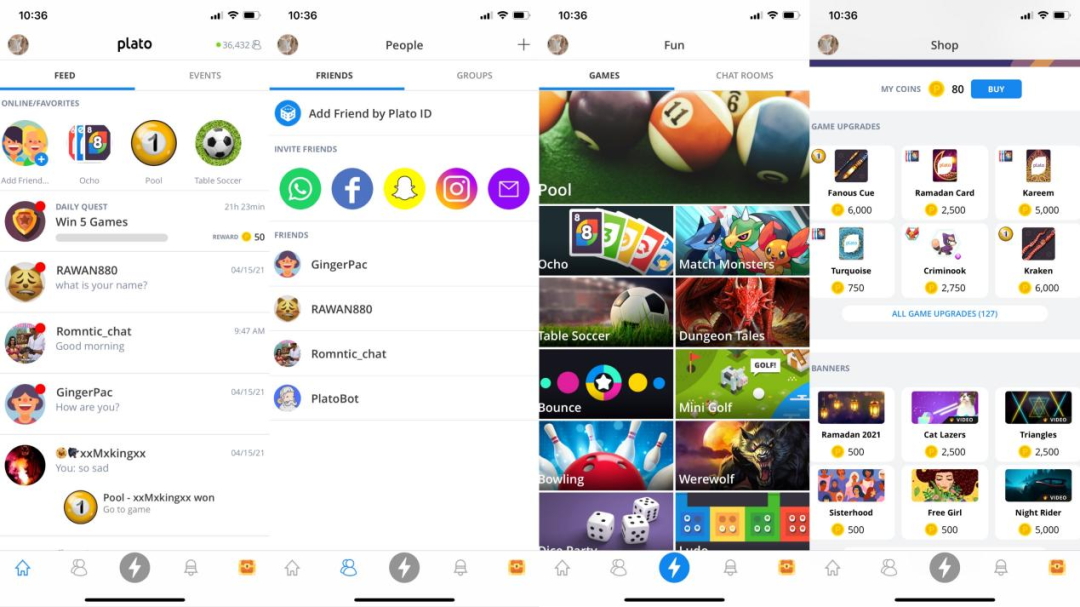

Plato·给用户足够自由+纯游戏化的变现思路

和 Wanasa 在游戏上浅尝辄止不同,Plato 目前在应用中上线了 52 款游戏,Ludo、Uno、象棋、足球、台球、消消乐、狼人杀、高尔夫球、摇骰子、多米诺骨牌等热门游戏应有尽有。而且多数游戏都包括双人局和四人局两种对局。

最最重要的是,作为一款游戏社交 App,Plato 的匹配效率极高,这个 Plato 采用可见式匹配方法有关。在移动端,开发者们通常会采用类似于交友式的界面,让用户去匹配玩家,但 Plato 其实是将之前 PC 端的操作搬了过来,目前看来效果很不错。

用户点击相应的游戏即可以看到所有等待匹配的房间,用户点击相应的头像并确认加入即可进入房间准备开始游戏,另外也可以自建房间等待其他用户加入,笔者试了几次,基本加入别人房间的时间是 2-3 秒,等待别人加入自己房间的 5-6 秒,对于一款游戏社交 App 而言,匹配效率至关重要。

另外,和其他应用的最大不同是,Plato 无需注册即可使用几乎所有功能,可以玩游戏、聊天都没有问题,用 Plato 自己的表述就是“我们还是认为数据归您自己所有,因此我们不需要您的联系方式,另外您的数据也不会存储在我们的服务器上”,也就是说,用户在 Plato 上是绝对自由的状态。

不过这种没有限制的自由,也是危险的,曾有一名用户在“English Pub”的群组里发表“生活好无聊、我们一起自杀吧”等危险言论、也有用户多次骚扰笔者反复传送不健康的信息。另外,由于不需要登录或者注册就可以使用,很多用户在换手机的时候也不会记得注册一个账户来保留好友,这就使得很多用户在评论区吐槽无法找回自己的老朋友和战绩,有一种什么都有了却要从头再来的无力感。

另外,Plato 的变现方法也和很多游戏社交 App 不同,多数此类 App 都是通过直播、打赏或者购买延时卡都方式完成变现的,Plato 在 3 月份 12 万美元的月流水几乎都是靠金币赚来的,几乎所有的金币消耗都来自道具购买,比如 UNO 的纸牌图形、台球的球杆,可以自用也可以送给朋友。如果说其他游戏社交 App 的变现思路和社交更像,那么 Plato 的变现方法则更贴近游戏。另外,金币除了购买可得,也可以通过赢得比赛获得,不过输掉比赛也会扣掉金币,这其实加入了一些博弈玩法。

这种区别于主流社交 App 依然采用社交的变现模式,而是在社交 App 内采用游戏化的变现思路,其实在之前也有先例,TopTop 就是这样做的,并且针对于中东用户的特色主打“特权”和“对抗”2 个点。Plato 则需要“照顾好自己的用户”。

只不过根据白鲸研究院数据,Plato 的主要付费用户来自马来西亚、法国、美国和阿根廷,尚未和 Yalla、TopTop 正面遇上。顺便说一下,拉美的游戏社交最近真的很热门呀,笔者了解到不少新公司正在准备甚至已经入局了。

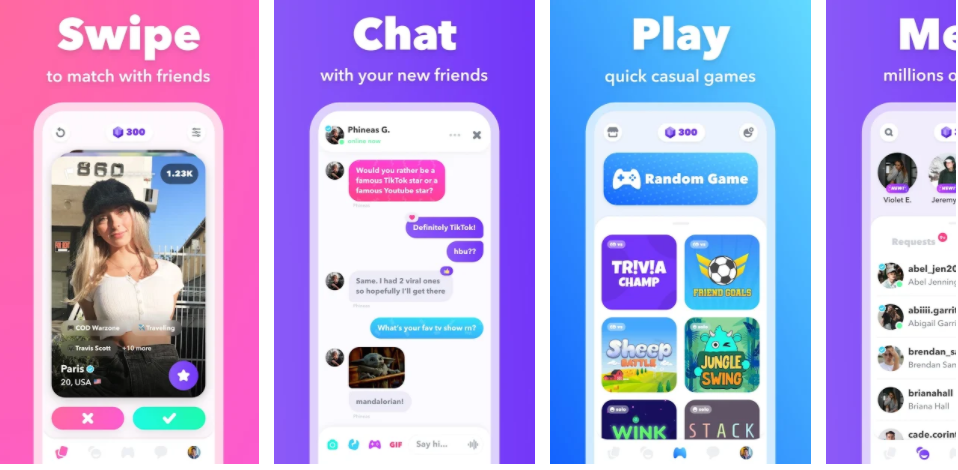

Wink·准确来说是游戏交友应用

虽然 Wink 的直观数据成绩不算很好,但因其成立时间尚短但却能长期位于美国社交榜单前列以及主要用户群来自 Z 世代,也吸引了不少中国投资者和社交品类开发者的关注。

Wink 由滑动匹配、朋友、游戏、聊天、个人主页等 5 个一级菜单构成的,其中滑动匹配是其最重要的功能,这也就使其社交属性更为明显,甚至可以说 Wink 应用内设置的游戏完全是为社交服务的,同样走这个模式的还有主攻欧美市场的中国出海应用 PAGO,这也是游戏社交不断向前发展的一种新的存在方式。

在这儿特别说一下,在我们的认知中,游戏社交 App 可能就应该长成像 Hago、TopTop 或者像 Yalla Ludo 的样子,但其实我们观察下来可以发现,游戏社交 App 是有多种存在形式、多种变现模式和多种组合方法的。想要做好游戏社交 App 的第一步是,不主观为其定性,而是根据市场空白和用户需求来逐渐找到自己应用的定位,另外还有一点是产品模式、产品定位和变现模式要在同一个逻辑中。

我们再说回 Wink,这款花了不少小心思的产品。

先来说,匹配这部分。

用户每次匹配都需要消耗钻石,首次注册时系统会为用户发放 300 颗钻石,每滑动一次消耗 10 颗,也就是说在什么也不做的情况下,用户可以滑动 30 次。显然对于重度用户而言这还不够。于是 Wink 又同时给出了两种解决方案:

1、付费:每 0.99 美元 100 颗钻石、3.99 美元 500 颗、5.99 美元 1000 颗。这个价格并不算低。

2、非付费:每日签到获得 100 颗钻石;关注 Wink Instagram 官方账户 100 颗、加 Wink Snapchat 官方好友获得 100 颗;朋友使用你的邀请链接注册,集齐 5 位累计获得 2000 颗;连续 7 天聊天累计获得 1000 颗。显然,Wink 将更多的权重分配到了邀请和用户活跃上。

多提一嘴,邀请制对于美国和中东市场的用户而言尤为有效,至于是使用这种开放制邀请,还是限额邀请就看应用自身定位了,笔者最近测评了 3 款 Z 世代交友 App,每一个都实行邀请制。

再来说,游戏部分。

在 Wink 中,用户可以参与随机游戏或参与某个具体的游戏,又或者是和已经成为好友的用户一起玩游戏。总共三种方法,但其实没有什么特别,不少游戏社交 App 都采用这种方法。但 Wink 的游戏选品还是十分有趣的,目前 Wink 虽然目前只有 6 款游戏可以选择,值得一提的是,将受众广泛的 Trivia 放在了游戏首位,Travia 在北美地区的受欢迎程度无需多言,只看 Trivia Royale 在 2020 年 7 月下载量超 300 万次也能从其中略窥一二了。

随着游戏社交赛道的发展,目前基本上走出了三条路子:

一个是像 Hago、TopTop 和 Plato 一样不断精进、研发更多游戏,为用户提供多种游戏选择;

一个是像 Yalla Ludo 和 Wink 一样不在于数量多少,而是主打一两款目标市场受众广泛的游戏来打开市场;

再一个是,和一些中度游戏厂商合作,让用户可以无需下载游戏即在应用内和其他用户一起玩耍,有点像开黑工具吧,不过属性侧重社交多一些。

营收增加,变现预期向好

客观来说,游戏社交仍属于泛娱乐赛道的一个分支目前尚在发展期,还未有真正意义上跑出来的应用。但好处也很明显,目前尚未有超级大厂入局、现有的几款游戏社交应用也未形成坚固壁垒,对于创业者而言仍有空间。而且随着目前现有的几款应用的探索,变现空间和用户池都已经超出了原本预期。几个支撑案例是:

1、根据欢聚财报数据,2020 年 Q4,欢聚旗下游戏社交 App Hago 首次实现了单季度盈亏平衡。

这对 Hago 而言并不是一件容易的事儿,2020 年印度政府封禁政策突然而至,给了 Hago 一个措手不及,要知道此前 Hago 约一半的工作重心都在印度,MAU 也从 2019 年 Q4 的 3300 万降至 2020 年 Q4 的 1650 万。

在此情况下仍能实现盈亏平衡,也在一定程度上说明 Hago 的模式是跑得通的。

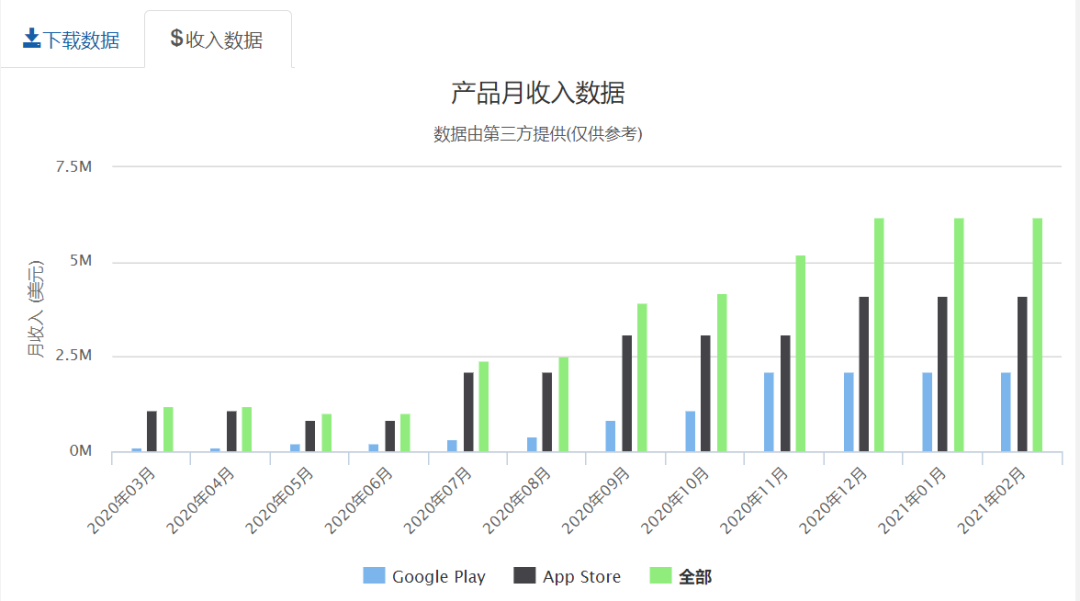

2、根据白鲸研究院数据,2021 年 3 月 Yalla Ludo 的月流水高达 700 万美金。

在 Yalla 上市之前甚至在上市后,都有投资者和股民担心,仅有 Yalla 和 Yalla Ludo 两款产品,其中主App Yalla 的 MAU 增长又到了平稳期,Yalla Group 的股价能否保持住。而 Yalla Ludo 的 MAU 和月营收数据的双增长显然是给投资者们吃了一颗定心丸。

数据来源:白鲸研究院 ,Yalla Ludo 近 1 年月收入情况

3、根据 Sensor Tower 数据,我们上文提到的依靠非语音、直播变现的 Plato 的 3 月流水也到了 12 万美金,可见游戏社交并不是只有直播变现一条路可以走。一些游戏化的变现方式,也可以做一些尝试。

最后和大家分享一下最近和一些开发者和投资人交流的一些心得体会:

1、出海远远没有到红海阶段,尤其是在一些大类下相对细分的赛道,目前多数领域都仍处于大家一起把市场做大、基建做好的阶段。

2、出海的绝大多数赛道,并不是大公司一定比小公司有优势。虽然大公司确实手握更多资源和资金,但他们也有自己的问题,比如公司各个项目之间的协同性没有很高、再比如做产品时更多会考虑能否给公司增加估值,所以前期估值不明显的项目一般不会考虑、再比如公司留给一个项目的测试和运营时间并不多,一般会在 3-6 个月,但实际上一款产品跑通的时间可能远不止于此。

因此创业公司如果愿意拿出更多时间进行产品打磨和精细化运营或许会有意想不到的成果。

欢迎和大家就文中提到的产品在评论区留言讨论,也欢迎大家找我交流游戏社交赛道的有关看法。

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

数环通

- 4.4

(12)咨询产品免费试用Odoo Limited

- 0.0

(0)咨询产品免费试用PaaSoo国际云通讯

- 0.0

(0)咨询产品免费试用Bluelinksys蓝岭

- 0.0

(0)咨询产品免费试用销掌门工作手机/scrm

- 5.0

(1)咨询产品免费试用容联云智慧空中营业厅

- 0.0

(0)咨询产品免费试用