即时零售第一股达达:胜在跑道,弱在护城河

编者按:本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:畅小裳,编辑:李奥,36氪经授权发布。

六年前,麻省理工物流工程专业的毕业生蒯佳祺在归国创业时,选择了一条彼时尚未被充分开发的赛道——“即时送”。借助于4年前跟京东到家的合并,他创立的达达集团(下称“达达”)的业务从同城的即时配送延展到了即时零售,或者按常见的说法,同城零售。而今年新冠疫情这个特殊原因,更是给“同城零售”市场又加了一把大火,重量级玩家围绕“商流和物流”这两个纬度展开了更多布局。

2020年前9个月,作为头部玩家的达达在同城第三方配送市场和本地零售商超O2O(online-to-offline)领域的市场占有率分别达到了24%,巩固了细分赛道龙头的地位。目前,尚未有一家公司能在“商流+物流”相交的这个领域做得比达达更好。

达达在美国上市后,苦于没有可对标公司,投资者难以对达达的估值做出合理的预判。但资本市场对于达达的行业地位和未来发展还是买账的:上市6个月时间,其股价上涨了约173%。毕竟自上市以来的连续两个季度,达达的营收的增长都接近翻番。

不过,达达仍然不算是一家护城河很坚固的公司,又或者说,其护城河更多来自背后的巨头。一方面是在即时配送领域,竞争者众多,难以形成垄断,市场份额很容易此消彼长;另一方面,达达的物流和商流业务对京东等大股东依赖过重,一旦合作关系发生变故,容易对其股价将造成重大冲击。

当然,从短期来看,达达的扩张还会继续,下一份财报大概率也会非常靓眼。但是,达达面临的一个问题是,巨头环伺之下,主要靠大股东输血的达达能给投资者多大的想象力?

“商流+物流”的独特赛道

目前,达达集团的业务由即时配送达达快送和即时零售平台京东到家两部分组成。

达达最初的崛起,得益于2014年-2015年席卷中国的外卖大战。彼时刚刚创业的达达就赶上了这个风口。2014年冬,以“众包物流”的轻骑兵方式切入快送领域的达达承揽了饿了么80%以上的订单,成长为最大的即时物流配送公司。不过,在与达达合作期间,美团、饿了么已经着手自建骑手队伍,而达达也尝试摆脱对外卖平台的依附,在2015年上线了自营外卖品牌“派乐趣”。此后,美团,纷纷中止了与达达的配送合作,并且不允许商家与派乐趣合作。

2016年,达达的“派乐趣”最终折戟,但与此同时,新零售的风口来了。同年4月,与京东到家合并后,达达找到了外卖之后的“第二曲线”。达达创始人兼CEO蒯佳祺认识到,达达的核心价值应该是服务于商超企业的履约配送以及数字化建设。蒯佳祺曾经喊出口号——“得商超者得天下”。

他的这一认识源于当前中国的零售业现状。数据显示,当前中国的零售业中,电商的渗透率仅为20%,剩余80%仍然是传统零售。而用户、商品、营销等各个环节的数字化是传统零售商投入O2O的痛点。因此,服务好这80%是一项具有重大潜力的生意。

这一合并给达达带来了巨大的利益,也成为达达发展的分水岭。

首先在业务层面,达达快送和京东到家形成了业务互补,京东到家为达达快送输送了更多配送需求,订单量和订单密度的提升,放大了达达快送的网络效应,提高了履约体验;而达达快送履约的提升,又会加快线下商家商品的流通,提升消费者体验,促进京东到家吸引更多的商家和品牌入驻。

其次,合并后的达达集团获得了来自京东的2亿美元现金,还有来自沃尔玛5000万美元的战略投资。沃尔玛也是在2016年与京东开启了深度战略合作。

第三,达达获得了来自京东、沃尔玛、永辉超市等关联方的大量订单。

自此,达达进入了快速发展阶段,2017年、2018年、2019年收入分别为12亿、19亿和31亿。2020年连续三个季度,收入增长都接近翻番。

而且,在这个两个细分赛道上,达达的行业龙头地位更加稳固。数据显示,截至2020年第三季度,京东到家稳居中国本地零售商超O2O平台市场份额第一,从2019年的21%提升至24%;达达快送继续巩固中国社会化同城配送平台领先地位,市场份额由2019年的19%提升至24%。

到下沉市场跑马圈地

尽管已经成为行业第一,但是达达的还在快速跑马圈地。达达的两个业务板块——达达快送和京东到家,短时期内仍维持过去三年的快速发展。

今年7月,达达快送面向全国连锁商家推出“达达快送全心达”服务升级项目,保障各类订单高效配送。截至三季度,达达快送全心达的B端客户已包括麦当劳、肯德基、真功夫、付小姐在成都、奈雪的茶、尊宝披萨、百果园、泉源堂等众多餐饮及医药连锁品牌。

截至2020年9月30日的12个月内,达达快送配送订单量突破10亿单。在第三季度,达达快送的营业收入同比增长81.3%至7.19亿元。这部分收入主要来自于向物流公司提供的最后一公里配送服务和向连锁商户提供城市内配送服务订单量增长所推动。

而京东到家则在快速通过“下沉”策略扩张市场。截至第三季度,京东到家首次覆盖超1200个县区市,下沉市场成为平台一大增长极,三四线城市销售额是2019年的4.4倍。第三季度,京东到家的营收同比增长91.0%至5.83亿元人民币。在截至9月30日的12个月内,京东到家平台总交易额(GMV)为213亿元人民币,同比增长102.93%。平台年活跃消费者为3730万,同比增长77.1%。

展望第四季度,达达预计其总营收在人民币20亿元至人民币21亿元。2020年的前三个季度,达达的营收分别为11亿元、13.23亿元和13.015亿元,同比分别增长108.9%、93.1%和85.5%。

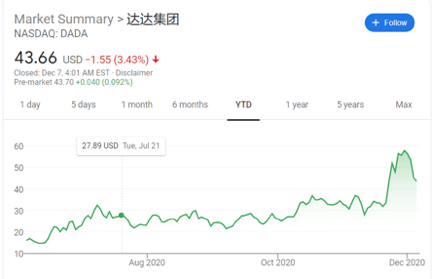

6月初,达达登陆美国纳斯达克交易所,发行价16美元。截至12月6日收盘,达达报43.66美元,总市值98.1亿美元。半年内上涨了173%。尤其是发布第三季度财报当天,达达股价上涨超过30%,第二天上涨超过18%,足以看出资本市场对于达达三年来快速而稳定增长的认可。

可以预见,在未来短期内的,达达的业绩仍将维持快速的增长。但是随着业绩的增长,达达的短板也越来越明显。

是铠甲也是软肋

尽管达达优先占据了中国即时送和即时零售的赛道,而且在这个赛道上一马当先,但是其发展过程中也暴露出不少短板,这一短板在两个方面尤其突出——护城河不够坚固、业务过于集中。

在物流方面,达达创始人蒯佳祺是当之无愧的专家,他毕业于美国麻省理工学院的物流工程专业,获得硕士学位,之后就职于麦肯锡,服务物流客户;又在硅谷甲骨文担任产品经理,主做供应链产品。

蒯佳祺的经历可以说是达达选择赛道的初心。

但是从投资者的角度来看,最优秀的领军者应该是具备消费者心智垄断的,比如茅台之于高端白酒、淘宝之于在线零售、微信之于即时社交等。达达虽然具备了先发优势,但是这一业务并不具备排他性。

达达快送为其他物流公司提供的末端配送服务,并不是只有达达快送能够做到,只要有资源愿意烧钱铺网络,新入场者也可以做到;其正在发力的连锁店配送服务更不是只有达达快送,美团、饿了么也早有布局。

达达一直在强调自己的科技和互联网基因。达达集团联合创始人、董事兼首席技术官杨骏曾表示,即时零售时代,每一个门店都会产生个性化的配送履约诉求,这要求即时物流平台要基于门店维度分析供需情况然后匹配相应运力,达达快送创新升级了定制化混合运力模式,通过对履约大数据的智能分析,依据门店履约时效要求、订单品类、单量变化、峰值时间等特性,动态化匹配众包运力或“众包+驻店”运力,实现不同运力模式的有效互补。

这一观念并不新鲜,京东就是这方面的大拿。之后的每日优鲜等也在提倡这一观念。

就京东到家业务来说,尽管其正在与不同品牌和商超展开合作,但是这一领域同样存在激烈竞争。尤其是京东到家正在扩大下沉市场的策略,对于三四小城市来说,达达现在所倡导的即时配送遭遇的挑战可能更大。这一方面是因为,小城市人们购物的时间成本更低,更看重资金成本,另一方面三四线城市的人口密度决定了其网络履约成本会相对较高。

所以如何能够让自己做到不可取代才是达达在赛道方面要解决的下一个问题。

同时,从业务结果来看,达达对个别客户的依赖过重,也是其远虑。跟京东、沃尔玛等实体零售商的合作一方面扩展了达达的物流订单和商流供给,但是过于集中也带来了一定的风险。铠甲也可能有可能成为软肋。

达达招股书显示,在2019年和2020年一季度,达达提供给沃尔玛的服务收入分别占据达达服务营收的13.2%和15%,而在同期京东带来的收入在达达总收入中所占的比例分别为50.5%和37.8%。日前,京东到家和京东使用一套商务政策,用一套系统对接。第三季度,京东到家与京东持续推进“物竞天择”项目合作。第三季度来自物竞天择项目的销售额环比二季度增长470%。

这样的业务结构让投资者对达达提出了是否难以独立的质疑,尤其是一旦跟这些大客户业务发生变故,将会深刻影响到达达的业绩和股价。

鉴于当前达达仍处于亏损状态,自由现金流贴现模型更适合其估值。达达当前的估值相当于现金流的17.3倍。截至第三季度末,达达持有的现金、现金等价物、限制性现金及短期投资人民币37.04亿元。

就达达的经营状况而言,短期业绩的增长可能会带来股价的进一步上涨。但要想让投资者长期持有,或许就要思考如何在赛道和业务方面赋予资本市场更大的想象力。

大厂都在用的商业智能(BI)软件

Wyn Enterprise

- 4.2

(49)咨询产品免费试用DigiPrime

- 4.7

(36)咨询产品免费试用微软 Power BI

- 3.8

(53)咨询产品免费试用

限时免费的商业智能(BI)软件

亿信ABI

- 3.9

(23)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用思迈特Smartbi

- 3.9

(28)咨询产品免费试用

新锐产品推荐

毛豆网-视频直播

- 4.0

(7)咨询产品免费试用云智软通

- 0.0

(0)咨询产品免费试用大陆云盾

- 0.0

(0)咨询产品免费试用UPCloud云平台

- 0.0

(0)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用斑马电商云

- 5.0

(1)咨询产品免费试用