养乐多背后的千亿益生菌市场,玩家正浮出水面

文 | 付亚章 李春妍 刘妍

平时嘴上总叨叨养生的年轻人,这次疫情期间用实际行动证明了自己。

平日里购买衣物包包鞋子的所有渠道,如今都是为口罩另辟的蹊径;坚定践行“大门不出二门不迈”;健身房去不了,健身动作不能少;当然,还有2月1日凌晨被全网抢购一空的双黄连支配的恐惧。

相比于比双黄连、板蓝根、藿香正气液这些“心理作用一流”的药物,更靠谱、对一线防疫更有效的其实是——益生菌。

在国家卫健康委办公厅2月4日发布的《新型冠状病毒感染的肺炎诊疗方案(试行第五版)》中,就有“可使用肠道微生态调节剂,维持肠道微生态平衡,预防继发细菌感染”的防疫建议。

在淘宝站内搜索中,益生菌超过酵素、胶囊、维生素C成为保健品行业关键词热搜第一

随着肠道微生物研究的火热进行,益生菌商品潮水般涌入市场。益生菌的行业应用不断繁荣丰富,至今为止,益生菌的应用已经涵盖发酵食品、膳食补充剂、保健品添加剂、动物饲料添加剂等多个方面。

作为大健康产业中的一员,益生菌产业链条上哪一环最抢眼?下一站机遇几何?华映资本为您独家呈现本期洞察,一起探讨益生菌产业未来的发展趋势。

01 前世今生 益生菌的出圈之路

来源:Behance 作者:Ge de Jesus

「你今日饮咗未?」「今日养乐多了吗?」

提起乳酸菌饮料,脑海里第一个蹦出的就是“一个红瓶闯天下”的养乐多。1935年,养乐多(Yakult)集团创始人代田稔医学博士研发出世界上第一瓶“活菌型乳酸菌乳饮品”,养乐多由此诞生,现今已成为风靡全球的活菌型乳酸菌乳饮品。每天全球约有3500万不同肤色的人体验养乐多所倡导的益生菌健康法。

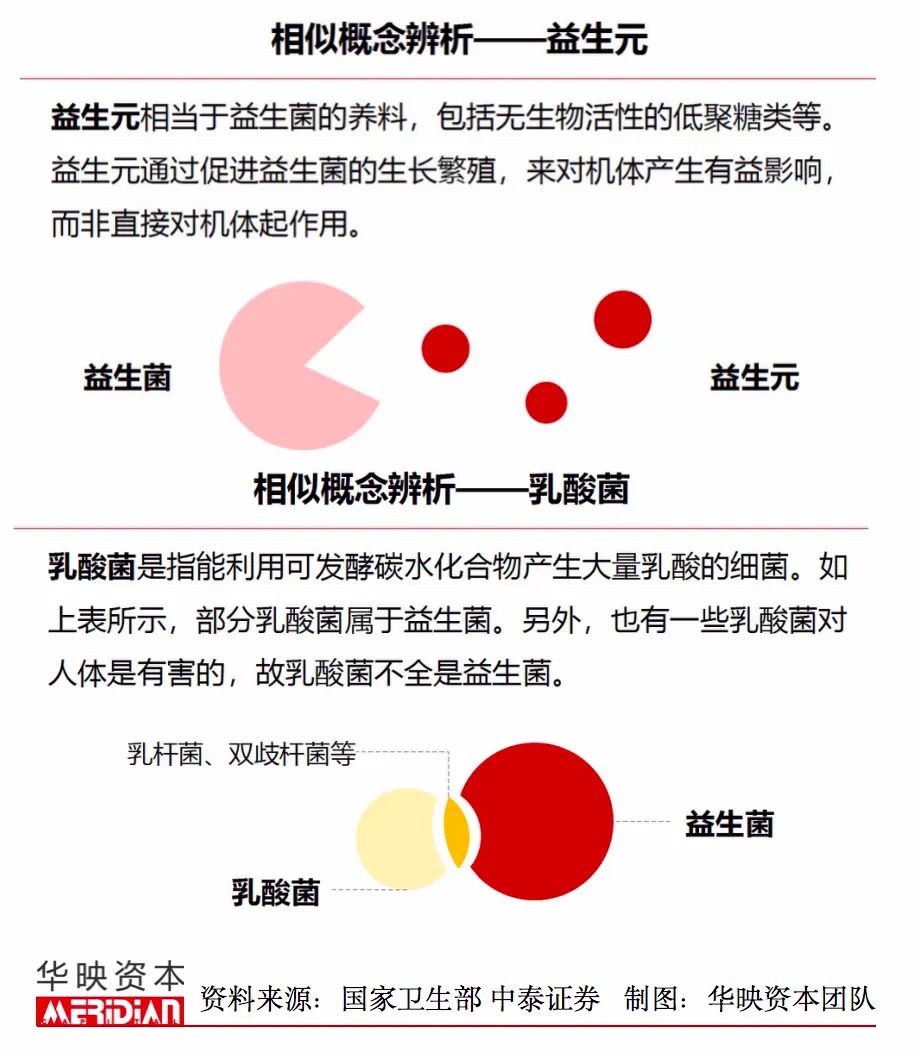

前世:益生菌=益生元?并不

“益生菌”的英文是“Probiotics”,来源于希腊语的“pro bios”,它的意思就是For life——也就是终生、益生的意思。根据世界卫生组织和联合国粮农组织的定义,益生菌是当摄入足够数量时,对宿主起有益健康作用的活的微生物。

我们熟悉的养乐多里面的乳酸菌,是最主要的益生菌种类,而人们常说的益生元,则是益生菌的养料,通过促进益生菌的生长繁殖,来对机体产生有益影响。

益生菌有调节人体稳态、增强机体免疫功能、维持人体健康的功能,然而过量益生菌亦有风险,可能导致肠道内菌群失衡。因此,益生菌群比例与人体健康程度高度相关。

今生:近千亿美元全球市场

1935年,乳酸菌饮料养乐多问世,益生菌开始走向产业化,随后的数年间,益生菌的行业应用不断繁荣丰富。

近几年来,市场上益生菌商品应接不暇地出现,从酸奶到巧克力,从药品到膳食补充剂,益生菌产品越来越被消费者所接受和认可——企业通过布局益生菌产品这颗棋来向大健康产业进军,益生菌市场迅速发展起来。

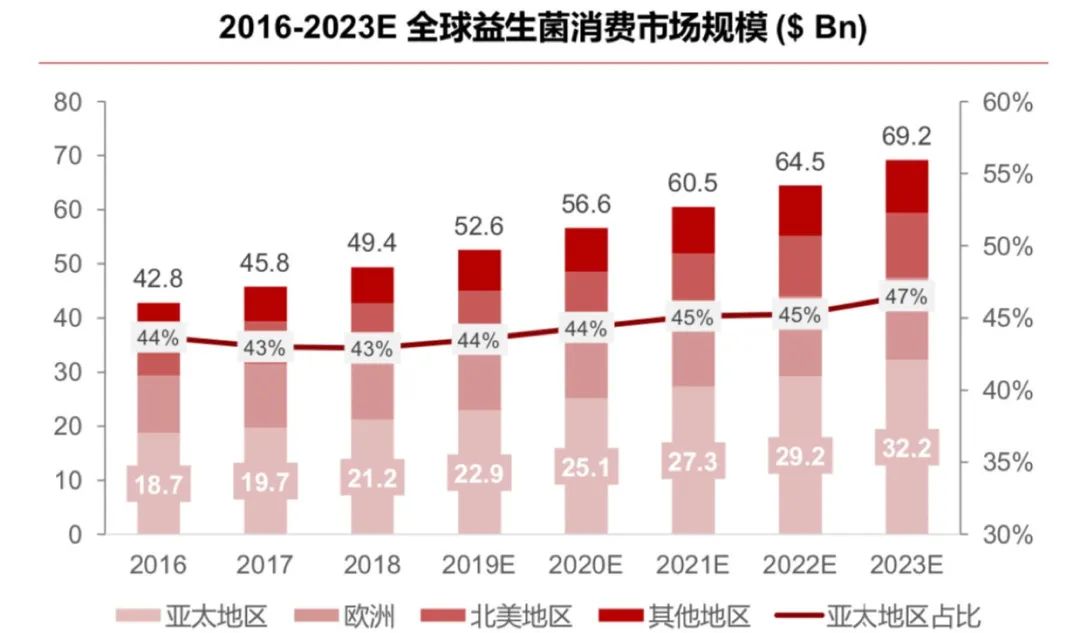

从全球益生菌消费市场规模来看,益生菌消费市场规模保持持续增长。2018年全球益生菌消费市场规模为494亿美元,预计于2023年达到692亿美元,益生菌产业前景广阔。

02酸奶、牙膏到面膜 承包你的吃喝用

酸奶、乳酸菌饮料、胶囊、婴儿辅食、巧克力、糖果饼干……各种类型的益生菌功能性食品、膳食补充剂充斥线上线下不同渠道,光是超市货架上五花八门的酸奶,一眼看过去就让人眼花缭乱,近些年消费风向围绕养生健康食品、益生菌功能性饮品已经转了好几圈。消费端的偏好反应在产业端,越来越多的益生菌应用品类应势而生。

从应用角度出发,益生菌产业下游产品主要可分为三大类:

由益生菌参与发酵的、后期添加活性益生菌的功能性食品。包括酸奶、乳酸菌饮料、益生菌溶豆、软糖等。这是整个益生菌市场占比最大的品类。

膳食补充剂。包括整肠产品、促消化药物等。

动物饲料、果蔬发酵液等原料。

除三大类产品外,日化用品亦分化发展出多种产品形态。如护肤品和漱口水等。功能性食品和日化用品是创投企业涉足较多的产品类别,在这一部分我们将详细盘点其发展新趋势。

益生菌功能性饮品食品:细分、专业、混搭

随着益生菌相关的科学研究不断突破,益生菌在其优势菌株选育以及产业化应用方面的技术创新,促进了益生菌在乳制品、传统食品以及保健食品中的广泛应用,区别于传统饮品食品市场主要关注肠道健康和免疫功能提升,如今益生菌功能性食品发展呈现出两大趋势。

一是功效上的专业化:消费者最早消费乳酸菌饮料,后来发展为消费发酵乳等,益生菌功效(浓度)逐渐增强;

二是功能上的细分化:益生菌功能最早为调节肠道,后来发展为调节体重、治疗牙周炎、改善花粉症、美容等多种功能。

以明治公司为代表的食品企业在不断地丰富其产品概念及功能以满足消费需求。如明治R-1系列酸奶,自发售起一直备受消费者青睐,满足人们美肌、预防流感及风湿的需求;PA-3益生菌酸奶,添加了具有“和嘌呤斗争的乳酸菌”的PA-3,定位于潜在痛风消费群体,可帮助降低尿酸数值,缓解痛风症状;又如明治的LG21系列酸奶,在抑制幽门螺杆菌,保护胃黏膜,减少癌症患病率方面很有效果。这些在功能上具有特定性的酸奶一经推出,就受到消费者的广泛追捧。

不同细分功能的功能性酸奶

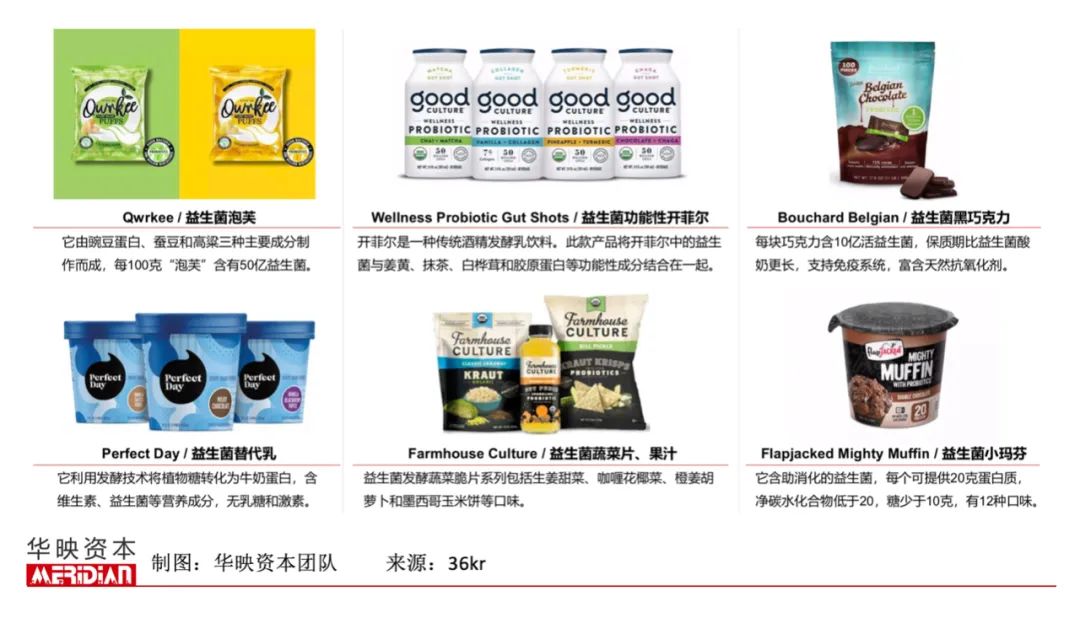

人们对人体健康的关注度增加,功能性零食也在不断扩大领域。除了酸奶之外,国际益生菌功能性食品呈现多样发展,从黑巧、蔬菜片到烘焙类产品无所不包。如Qwrkee泡芙在成分中添加了益生菌,由豌豆蛋白、蚕豆和高粱三种主要成分制成,每100克“泡芙”中含有50亿益生菌;Bouchard Belgian的黑巧克力每块含10亿活益生菌,保质期比益生菌酸奶更长,支持免疫系统,富含天然抗氧化剂。

国际益生菌功能性食品一览

益生菌日化用品:上升中的蓝海新宠

近些年来“益生菌护肤”“皮肤微生态”概念兴起。据Hexa Research的市场报告显示,2017年全球益生菌化妆品市场规模为2100万美元,按预期8%的复合增长率发展,2025年将突破2630万美元。

益生菌可以对皮肤上的各种有害物质形成屏障,对皮肤表面正常生理状况进行维持,有效促进基底细胞更新,保持肌肤的活力和弹性。

1982年雅诗兰黛推出的小棕瓶精华,第一次采用双歧杆菌培育出来益生菌作为其主要成分之一;如今,众多小品牌和国际大牌入局。全球最大消费品私募基金 L Catterton 在17年领投完成美国益生菌护肤品牌Tula的 A 轮 800 万美元融资,匈牙利品牌Eminence、韩国品牌荷诺等也将益生菌作为产品卖点,建立了洁面、面膜、面霜、精华、防晒等完整产品线。

部分益生菌护肤品一览

除了护肤领域,益生菌同样被应用在口腔领域,通过益生菌可去除口腔异味菌,有效抑制有害菌滋生,恢复口腔菌群微生态平衡。2018年,云南白药牙膏创新性地推出首款益生菌儿童牙膏;AvecMoi、参半、如沐等新国货品牌也纷纷推出了益生菌牙膏和漱口水等口腔护理产品。

但总体而言,益生菌日化用品市场还处于发展初期,品牌偏新、产品认知度不高,是一片等待开垦的蓝海。

益生菌产品形态持续创新、品类不断丰富,市场多元化发展,从各电商和内容平台的带货情况中也有直接反映。

在抖音平台上,从品牌属地来看,国产品牌占据半壁江山,海外品牌中,美国和澳大利亚最受欢迎;从人群受众来看,儿童及母婴用户占比最高;从在售产品来看,益生菌补剂占比最高,包括滴剂、粉剂和胶囊;其次为益生菌食品,尤其是针对婴幼儿的辅食产品,再次为口腔护理产品,最后为面部护理产品;从价格带分布来看,百元以内仍为主流价格带。相较于抖音平台益生菌推广产品的多元性,快手平台的益生菌产品较为单一,以普通的粉剂产品为主,其次为口腔护理和面部护理产品,价格分布以 50 元以内为主。

03 棋局初开 益生菌市场创投机会几何

我国益生菌行业正处于快速上升阶段,在大健康产业中属于消费群体增长速度较快的行业。益生菌的消费群体从婴儿、儿童、老年人逐渐向年轻人扩展,消费品类也从饮品向食品日化用品延伸,需求空间仍在扩大。

从全球市场范围对比来看,我国益生菌消费市场规模保持较快增长,市场规模CAGR高于全球水平,2012年-2016年为17%,预计2020年国内益生菌市场容量将达到879亿元。

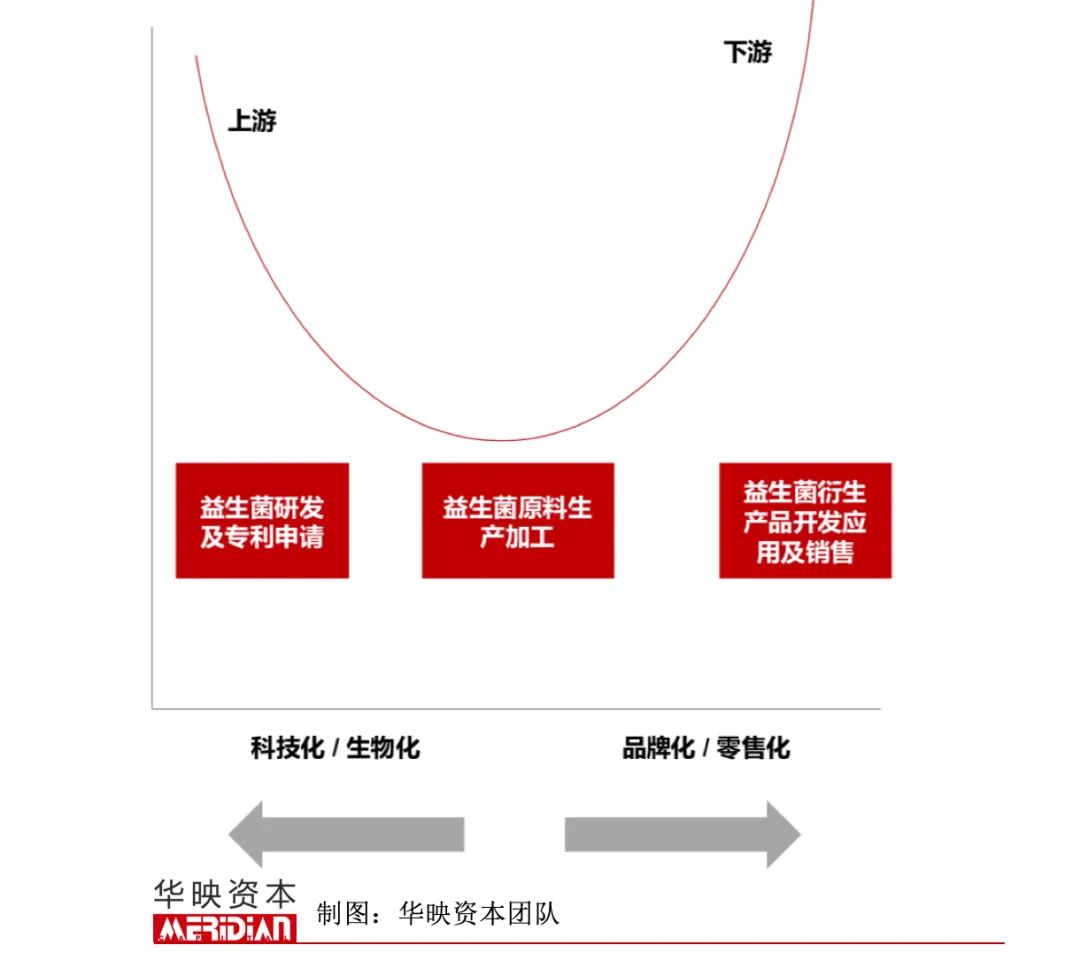

从产业链上看,益生菌产业上游具备研发能力的原料供应企业毛利与下游益生菌品牌方毛利最高,其次为中游加工生产企业,产业链条的价值分布遵循微笑曲线的走势规律,一端向科技化、生物化发展,一端向品牌化、零售化迈进。

从一级市场投融资角度而言,上游获投企业多数具备菌株自主培育能力以及整套解决方案输出能力;下游获投企业仍以保健食品与药品居多,多数拥有自己的产品品牌;时间上18 年至今的获投企业占比最多,轮次上天使轮和A 轮获投企业占比最多,其次为战略融资,资本的加持将进一步助推行业发展。接下来,我们从上下游分别来看。

上游领域:研发为王,寡头垄断

全球益生菌原料供应市场保持较快增长,国际益生菌专利申请集中于美、日、俄传统研发强国,美国杜邦和丹麦科汉森垄断了国内原料供应市场85%的份额,但依旧涌现出了江苏微康,科拓恒通等具备自主研发培育能力的国内企业。

对于益生菌研发厂商而言,菌株的鉴定、筛选和分离均为成熟技术。然而其壁垒在于定向菌株的培育以及菌株库的持续构建。一只具备健字号的菌株,其一个功能的申请需要投入上百万的资金和三年左右的申请周期,药字号菌株的临床试验则更久。因此,能够持续培育具备特定功能及广泛用途的明星菌株的上游企业,将更容易受到资本的青睐。

益生菌产品加工流程图

上游获投企业多数具备菌株自主培育能力以及整套解决方案输出能力。由于益生菌研发技术壁垒高、菌株研发时间长、投入巨大,当前国内原料市场供应主要被美国杜邦和丹麦科汉森两大巨头垄断,国内整个行业仍处于早期发展阶段,因此相比VC,更适合Pe投资及相关上下游企业进行战略投资,加强产业资源的协同互补。

下游领域:品类丰富,市场分散

我国益生菌乳制品消费规模占益生菌整体市场的78.4%,低温酸奶和活性乳酸菌饮料是益生菌乳制品领域中最主要的细分市场。在补充剂品类方面,我国益生菌补充剂零售规模持续增长且增速较快,但是行业龙头优势不明显,竞争格局分散。

现阶段国内益生菌消费仍处于起步阶段,头部企业如汤臣倍健,合生元等通过海外并购或合作,主打海外品牌概念;另一方面,市场的主力人群为母婴群体,绝大多数消费者仍存在相当的教育空间。

在益生菌产业链下游领域,具备以下三类特征的企业将会在国内分散的竞争格局中脱引而出:

能够将益生菌概念或产品大众化普适化,借助已经被大众熟知的产品形态,如酸奶块,乳酸菌饮料等,做大众人群的收割;

能够从消费者角度定义终端产品,包括功能开发,产品包装以及使用方式等方面的创新,从而抓住新兴消费者人群;

能够发掘流量洼地,精准连接消费者需求。从站内投放来看,目前益生菌品类没有太多竞价,且CPS不高,具备一定的投放红利。

在政策、资本以及消费端用脚投票的共同推动下,整个益生菌市场教育和普及率提高都有很大进展,可预见的未来,中国的益生菌产业将会继续快速增长。

在日新月异的市场中,想要把握住大健康的消费趋势,形成高附加值的产品竞争力,摆脱食品饮料行业的同质化增长困境,细分垂直的益生菌产业或许是出口之一。随着大量企业布局,益生菌市场容量将会进一步爆发,大健康产业红利随之进一步释放。

华映资本付亚章,专注消费、文娱赛道投资。口服美容、美妆相关赛道创业者,欢迎与我们交流,bp可发送至:

Jeremy.fu@meridiancapital.com.cn

思维导图/流程图相关的软件

MindMaster

- 3.7

(64)咨询产品免费试用亿图图示

- 3.4

(43)咨询产品免费试用ProcessOn

- 3.9

(431)咨询产品免费试用

行业专家共同推荐的软件

Xmind

- 4.0

(626)咨询产品免费试用幕布

- 3.8

(65)咨询产品免费试用万彩脑图大师

- 3.8

(21)咨询产品免费试用

限时免费的思维导图/流程图软件

坚果云思维导图

- 3.8

(23)咨询产品免费试用知犀

- 3.6

(52)咨询产品免费试用迅捷画图

- 3.6

(57)咨询产品免费试用

新锐产品推荐

互连众信

- 5.0

(1)咨询产品免费试用有客客服

- 0.0

(0)咨询产品免费试用51CTO学堂企业版

- 4.4

(3)咨询产品免费试用数赞SCRM

- 5.0

(2)咨询产品免费试用翼码卡券

- 0.0

(0)咨询产品免费试用税纪云平台

- 5.0

(1)咨询产品免费试用