解密移动广告市场:Google与Facebook漂亮财报的最大“功臣”

编者按:没有什么能比财报更能说明移动广告的赚钱能力与火爆之势了。作为全球转型最及时也是最成功的两家“移动广告”公司,Google与Facebook第二季度财报上漂亮的数字就是由移动广告业务贡献的。前者受移动广告营收驱动利润大涨28个百分点,后者移动广告营收同比飙升63%。

相反,没有赶上移动广告浪潮的雅虎落得下场我们已经剖析得够直白。而国内的百度也由于棋差一招,把巨额移动广告营收拱手让给了腾讯。著名广告营销专家Eric Stein从移动广告的历史入手,为我们纵向展视了一个广告营销商及创业者绝不能忽视的事实:Winners of Mobile Advertising take all。

确切地说,我们正面临另一场数字革命。97年Eric 还在DoubleClick(网络广告服务商)工作的时候就已经遇到过类似的情况,而现在,移动设备又成为了营销商、广告商和大公司眼中的香饽饽。

Eric通过协助DoubleClick开拓国际业务与进行品牌定位,使公司确认了互联网广告的优势——“有史以来目标用户最为精准的媒体” 。但这却是一项艰难的工作︰那时候这个想法还比较新颖和超前,大众恐怕难以接受(要知道1994年10月27日才诞生第一条互联网横幅广告,在1998年时,一家能进财富500强的科技公司CMO电脑上甚至还没有电子邮件功能)。

但没有想到,消费者很快就将注意力转移到互联网,媒体支出规模也相应扩大。Eric与公司那时相信,总有一天所有国家的10大广告商都会转变被该国的10大网络广告商取代。

进入到网络大发展时期,许多预算规模庞大的新公司一股脑地把营销资金砸在他们认为靠谱的客户获取渠道上,其中,网络广告最受欢迎。在各大公司的投资浪潮之下,互联网广告收入于1999年年底出乎意料地飙升至46亿2000万美元。

然而,作为基础性支撑的投资回报率(ROI)还不够令人满意。此外,客户获取率还未达到要求,已有的客户数也不足以维持公司开支水平。过度依赖单一的用户获取渠道并不是长久之计。还记得 Kozmo.com(成立于1998年的在线配送公司,融资总额达到1.33亿美元,但由于没有找到良好的盈利方式,于2001年倒闭)吗?像这样的网站还有很多。

互联网广告第一个五年(1995~1999)、广播广告第一个五年(1949~1953)与有线电视第一个五年(1980~1984)之间的营收增长对比

又到了对于很多互联网人都较为难忘的2001年夏天,互联网泡沫破裂,而Eric所在的DoubleClick也关闭了自己的媒体业务 (9月又会发生更糟糕的事)。在经历2000年的巅峰时期后,网络广告行业进入了长达4年的低谷期。

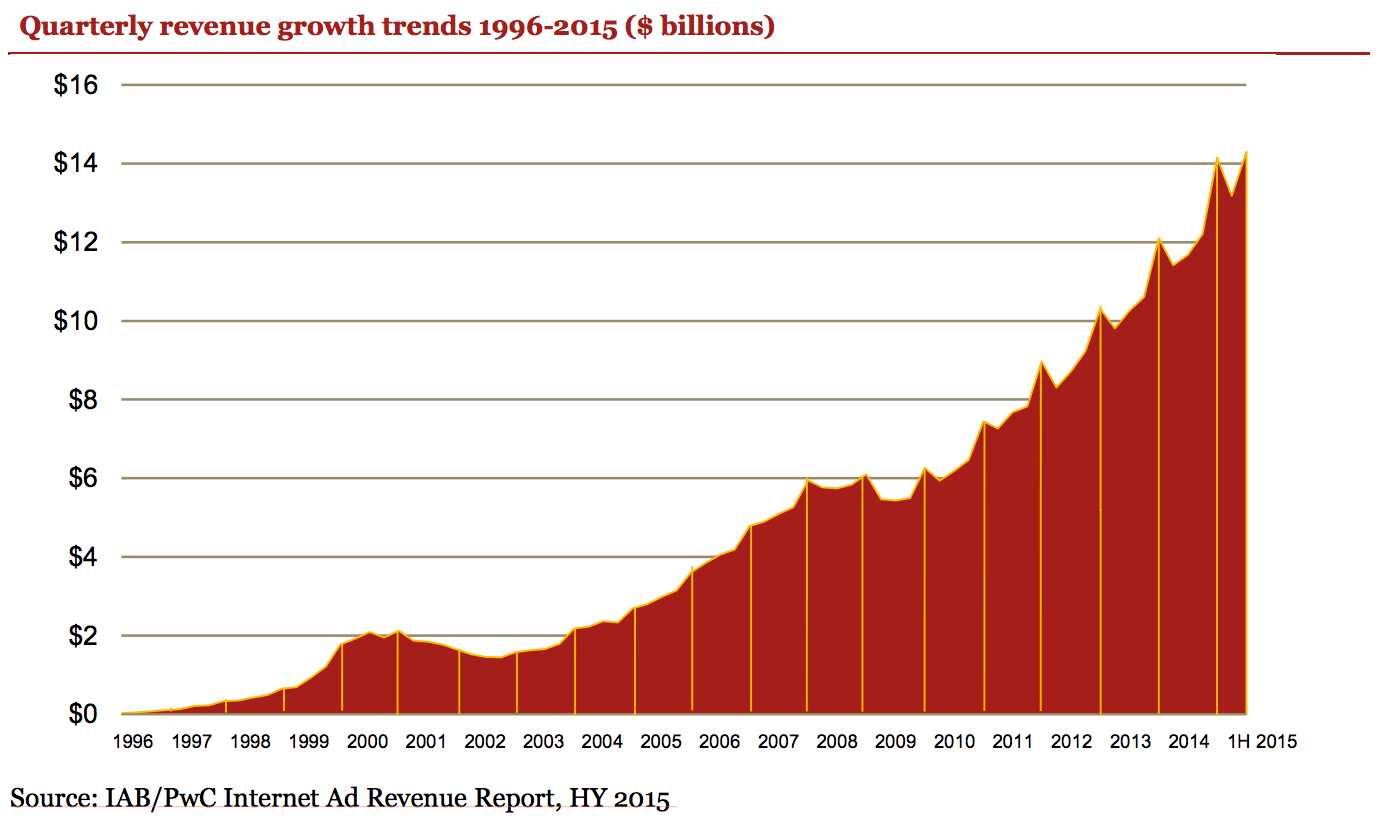

1996年~2015年Q1互联网广告的营收变化情况(其中,2000年广告营收发生了明显俯冲,直到2004年才开始恢复增长)

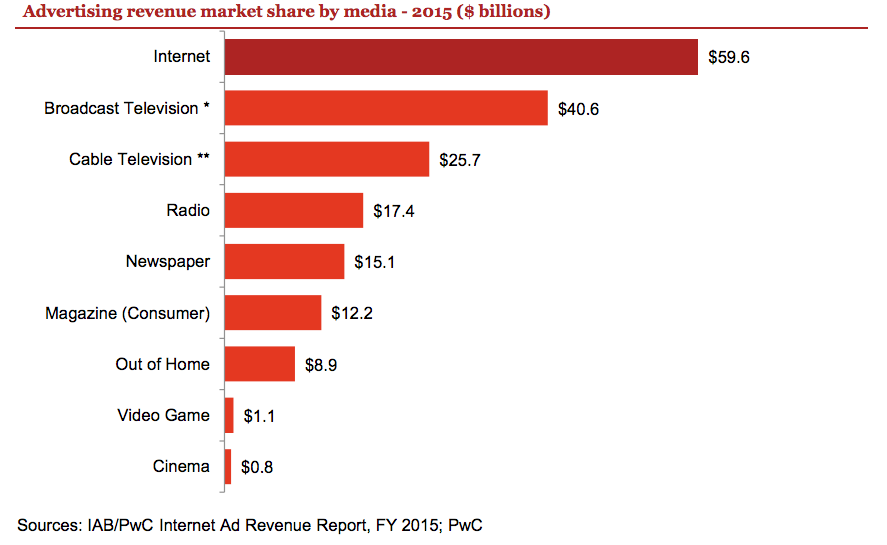

不过,这项新媒体并没有像有的人所期望的那样从此消失。相反,互联网规模的扩大,渗透率与带宽的增加,下载速度的提升以及技术成本的下降共同促使互联网变成了今天的样子。越来越多的消费者开始关注数字格式,而整个网络媒体行业已在广告市场上占据了最大的市场份额(约为33%)。

2015年互联网广告营收大幅度领先于广播与有线电视。

广告市场的第二次浪潮 — — 移动设备

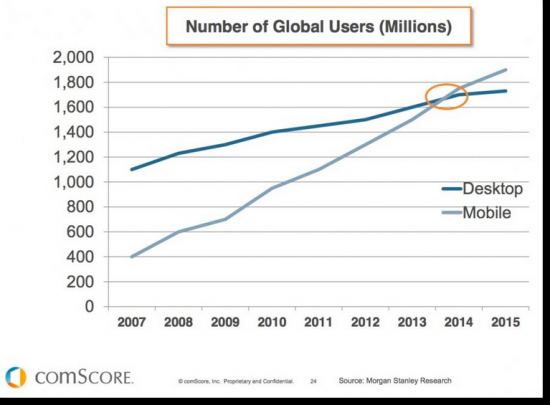

广告市场的第二波增长始于2009年。在这个时间出现的移动设备引发了新的广告投资浪潮。2008年6月,苹果推出App Store,同时我们所熟知的移动设备也开始流行起来。消费者花在移动设备上的时间越来越多,移动设备用户的媒体与网站消费总量也在2013年中旬左右超过了电脑用户(如下图)。

2007~2015年移动用户与电脑用户的数量变化

同样,在广告总收入中,移动广告支出占有的份额也是最大的(科技巨头Google与Facebook的财报也可以证明这一点)。

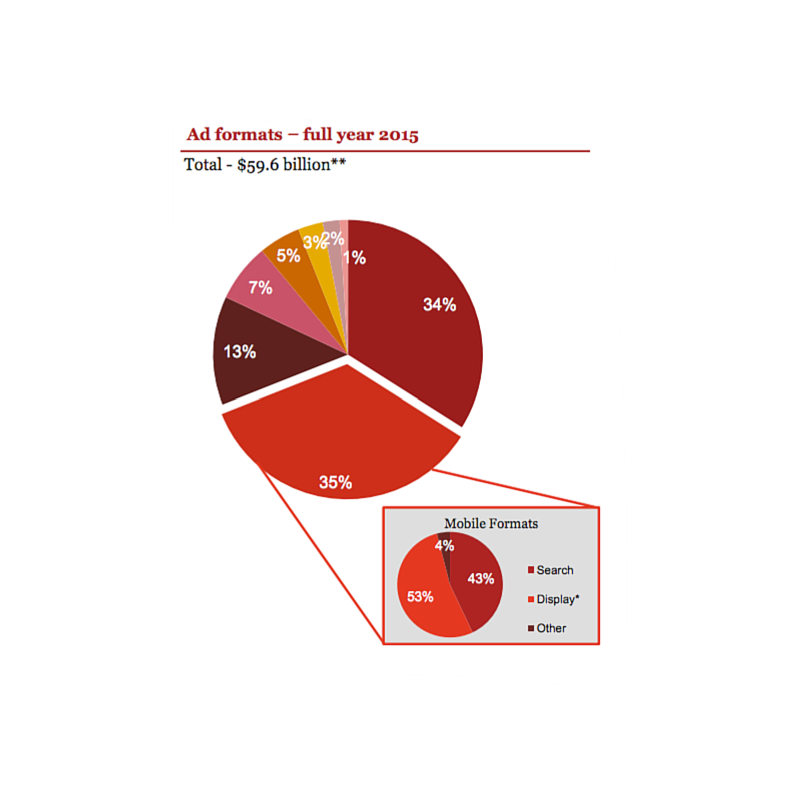

2015年各类广告渠道所占市场比例

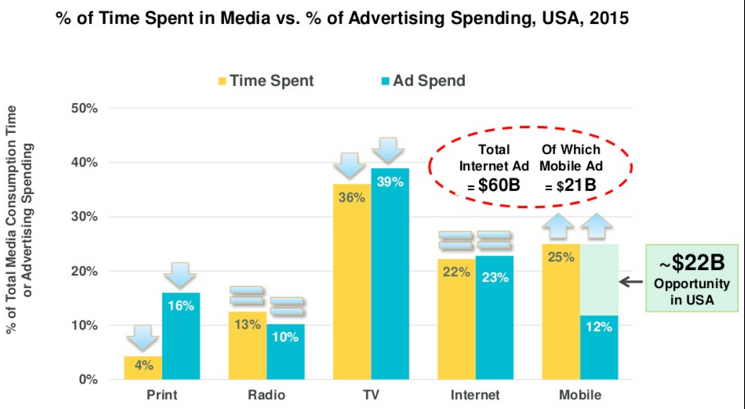

此外,互联网女皇Mary Meeker的报告也探究了互联网广告诞生以来的发展历程。结果显示,移动消费与移动广告收入之间仍然存在的差距(机会)将在未来几年里促使市场实现更快的增长(如下图)。

互联网广告收入总额为600亿美元,其中移动广告总额为210美元,巨大的差额也蕴藏着巨大的机会。

这套用马克·吐温的话来说就是:互联网广告的早期历史还会在2016年重演吗?

专注于移动设备的技术开发公司早已为广告商们建立了庞大的服务体系。以Facebook财报为例,移动广告营收在Facebook 2016年第一季度广告总收入中约占82%,同比增长73%,而第二季度这一比例升至84%,同比增长63%。其中,应用安装广告收入已超过其2015年移动业务收入的一半以上,目前这个比例还在不断上升。

我们可以看到,这个数字已经远远超过了行业总体比例。此外,Google财报声称其应用安装广告产品——Universal App Campaigns带动了20亿的应用安装量。按每次安装1.5美元来计算,Google已经狂揽近30亿美元。

Eric认为,这两家公司有充分的理由就客户名单保持沉默。随便一猜就知道,美国十大广告商肯定不在名单上。(Snapchat创始人Evan Spiegel最近也表示赞同这个理论,他认为应用安装市场的增长应归功于风险投资。)

很遗憾,传统营销模式再一次失去了商业基础。这里所说的基础是什么意思呢?它指的是客户获取率、留存率及参与度的一次大规模整合。

据调查机构FIKSU统计,每安装一次应用,营销商就需要支付2-4美元,但只有10%的新用户会在下载一周后继续使用这些应用。这意味着一个品牌需要在7天内为获取的每位用户支付30美元。没有几家公司能够承担得起如此高昂的客户获取成本。因此,移动广告公司如何能够让广告商将这笔钱花的心甘情愿(让他们觉得值)也是一件未来要解决的重点问题。

移动广告之基:用户

与此同时,随着移动设备销量的不断增长,应用程序的用户体验开始广受追捧,越来越多的人开始关注传统营销商究竟在这次浪潮中扮演着什么角色。而这些传统营销商自己也已经认识到需要利用这个渠道来吸引当前的消费者。

消费者在移动应用中的参与度比移动网站要高得多,而且app间的转换率比移动页面要高出100%至300%不等(数据来自IAB)。此外,来自IT调查机构comScore的一项研究显示,应用程序用户每月花在Top 1000应用上的时间超过三个小时,比移动网站用户花在Top1000移动网站上的时间长18倍。

在缺乏除app营销以外选择余地的现状下,不少公司将大笔资金投入到了移动应用广告中。如果你的公司将应用程序作为唯一或主要销售(营销)渠道,那么应用安装广告就是获得新用户唯一的便捷方法。实际上,这一类公司在应用营销上的开销相当惊人。

以下为全球app调查机构 IronSource统计的全球前10款移动广告开支增长最快的应用程序(代理广告花费在5000万~1亿美元范围内):

1.Opera迷你网页浏览器

2.Uber(这个就不用说了吧)

3. File Commander(文件指挥官) - 文件管理器

4.Sing!(由Smule开发的K歌软件)

5.SimSimi(韩国聊天机器人应用)

6.Kika(法国键盘输入法应用 - 支持Emoji表情、GIF图片)

7. Slither.io(网页游戏:《蛇蛇大作战》)

8. Clash Royale(卡牌游戏:《皇室战争》)

9.SuperB Cleaner(系统加速与垃圾清理)

10.微软Word软件

事实上,IronSource移动设备与品牌合作全球总监Chris Cunningham曾表示:

“推动移动预算增长的不是可口可乐这样的传统大品牌,而是游戏公司和生活服务类应用程序。”

随着越来越多的传统营销商开始认识到利用应用程序来吸引消费者的重要性,他们将在未来采用更加多元化的营销渠道,大体为以下的“三步走”战略:

制定复合型发展策略

继续利用各种渠道获取新客户

注重通过传统渠道将现有客户转化为新的app用户(以及参与度更高的客户)

寻求更多方法将应用程序与其他营销渠道进行无缝整合将变得越来越重要。要知道,广告商在发展移动业务上可以比早期同行们花费更少的成本。

从历史及各项数据来看,Facebook与Google在相当长的一段时间内绝不会被投资者做空,因为他们总是可以采取新的行动来获得强大的业务发展能力与盈利增长机会。但是,Eric目前认为他们对应用安装广告的依赖有些比例失调,他相信这个比例会随着市场上10大移动广告商逐渐取代10大广告商的地位而得到重新校准。或许这一切只是重演早期网络广告的发展历程而已。

新锐产品推荐

灵当CRM

- 4.0

(10)咨询产品免费试用企典-CRM

- 3.9

(9)咨询产品免费试用有谱CRM

- 3.9

(8)咨询产品免费试用探迹CRM

- 3.9

(6)咨询产品免费试用橙子CRM

- 4.0

(8)咨询产品免费试用Baklib

- 4.2

(23)咨询产品免费试用