YC A轮融资指南(五):流程之战略

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:Y Combinator是硅谷乃至全球最知名的孵化器了。在他们这里已经孵化出了不少全球知名的公司,包括Dropbox、Airbnb、Heroku、Reddit等。为什么他们能取得如此令人瞩目的成功。原因之一是YC有着强烈的学习氛围,乐意为进驻的初创企业提供各种指南,让他们在短时间内掌握创业的正确方法,而那些经验,同样值得广大创业者学习。 YC最近整理了自己在A轮融资方面的一系列指南,我们编译出来,供各位参考。鉴于篇幅关系,我们会分期刊出。此为第五部分,讲具体的融资流程的战略部分。原文标题是:Series A Guide。

融资流程

YC A轮融资指南(一)概述及快速战术指南

YC A轮融资指南(二)准备

YC A轮融资指南(三)打好基础

YC A轮融资指南(四)投资材料

YC A轮融资指南(六)流程之战术

YC A轮融资指南(七):流程之战术2

YC A轮融资指南(八):交割1

YC A轮融资指南(九)交割2

YC A轮融资指南(十):交割之3

流程(一)

通过制造更多的结构性、程序性以及竞争性压力,YC改变了种子投资。在当今的环境下,A轮融资看起来很像十年前的种子轮融资,需要更多的尽职调查、更多时间以及更多的工作。此外,A轮融资通常取决于在某一个投资者那里得到大力承诺,而不是多个投资者的小小承诺。这改变了融资的动态。我们将在以下各节中讨论如何执行好A轮的融资流程:

战略:

最大限度地利用好流程以及影响力:为什么并行融资会让市场朝着有利于创始人的方向倾斜?如何利用好这一点走好A轮融资流程

避免过度优化:融资当中哪些因素重要?哪些因素不重要?

战术:

准备pitch:开始A轮融资流程之前该做什么

A 轮融资流程:流程的运作机制,每个阶段该有什么样的期望

如何走好流程:如何通过紧凑的议程安排以及控制好信息流动来保持势头,并最大程度地发挥影响力

特殊情况:适用于硬科技/生物技术和海外创始人的特定因素的讨论

战略

走好A轮融资流程可以让你在融资过程中发挥最大的影响力。

在任何谈判过程中,影响力都是指你为了实现自己目标可以施加给对方的压力。尽管影响力并不是唯一重要的东西,但却是一项非常强大又往往容易被误解的工具。在融资的时候,了解什么时候在什么地方去发挥影响力至关重要。但是,我们注意到,很多的创始人,以及大多数初次创业的创始人,并没有系统地思考过影响力。

尽管你可以通过许多不同的来源产生影响力,但是融资的影响力通常可归结为有效利用投资者的FOMO——对错过一家异类公司的害怕。由于大多数的风险回报均是由极少数公司带来的,因此投资者知道,他们需要投资那些公司才能赚到钱[1]。

因此,这个中的诀窍是说服投资者你的公司将会成为这些异类之一。至于如何说服,方式会因阶段而略有不同,但总会归结为发展势头(traction)、团队、愿景、市场机会以及产品这些东西的结合。哪位创始人能够把这些要素很好地结合到一起,让人觉得其未来取得成功是必定是必然的,谁在融资过程中往往就会有更大的影响力[2]。

我们一度认为创始人在融资时会受限于这五个要素,但是在做A轮计划时,我们又发现了一个能够影响到创始人发挥影响力的手段:流程。在融资的时候执行一套紧凑的流程的复杂性比看上去要高。从表面上看,融资似乎很简单,但是如果没有有意识地去关注,创始人往往就会搞砸。

流程很重要,因为它为创始人提供了一个最佳机会,去创造一个有利于创始人的初创企业市场。一个偏向于创始人的市场可以对估值产生积极影响,但更重要的是,它为创始人提供了寻找到合适投资者的影响力。

有利于创始人的市场与有利于投资者的市场之间的区别,并不在于公开市场和封闭市场之别。其区别在于谁掌握更多有关融资过程的信息,谁控制着融资的流程。

注:

[1]更多信息请参见Paul Graham关于风险回报分布的文章:http://www.paulgraham.com/swan.html。

[2] 这方面Geoff Ralston写了很多:https://blog.ycombinator.com/how-to-raise-a-seed-round/。虽然他的文章主要聚焦种子轮,但所提出的建议一般都适用于所有的轮次。

1最大限度发挥影响力

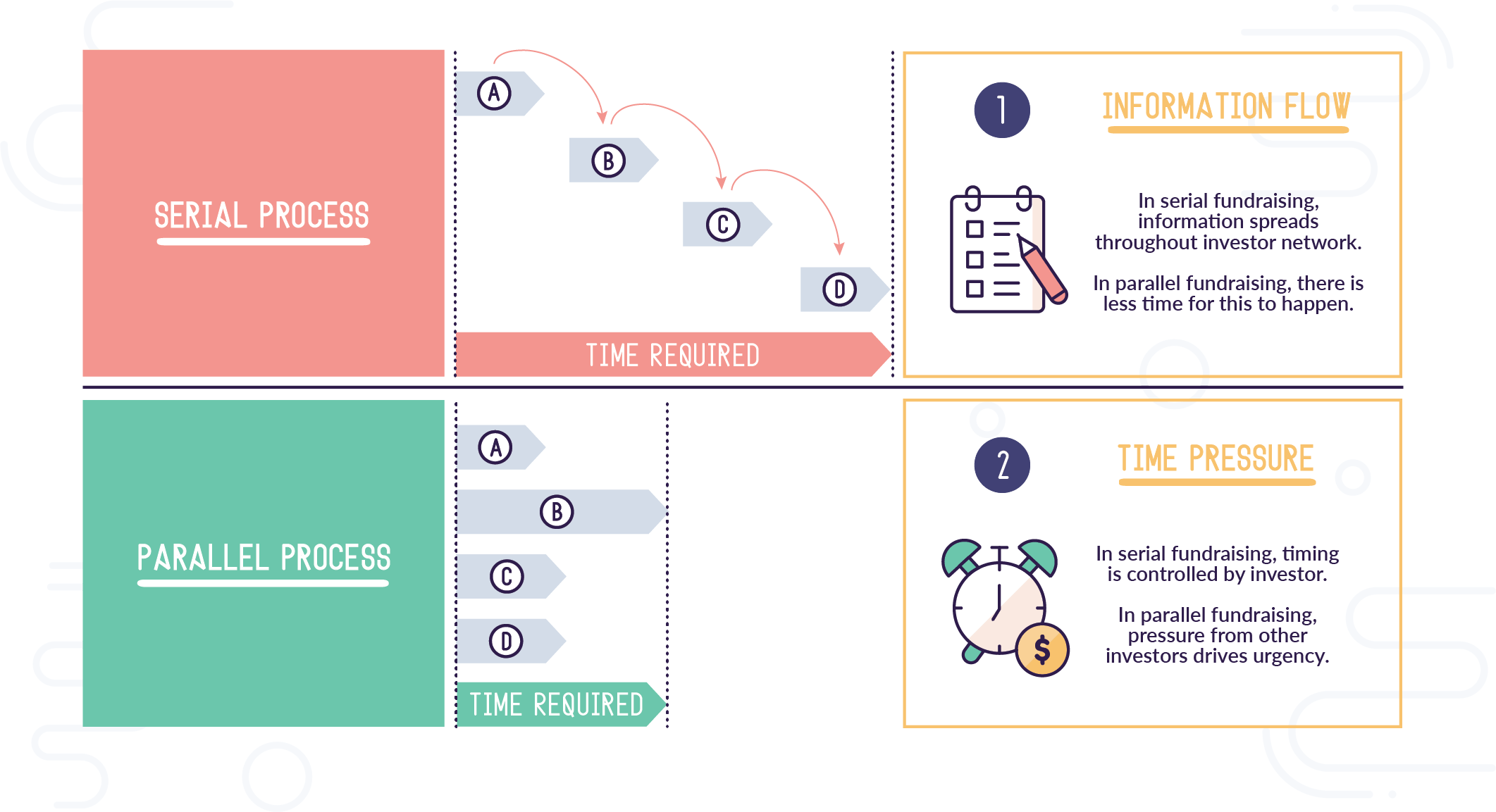

创始人怎么去安排投资者会议可能会对市场是否偏向他们造成影响。这里面的主要区别在于融资是串行还是并行进行。在串行的筹款中,创始人每次会跟一位投资者见面,一个接一个。在并行融资中,创始人一次会面多位投资者,这使得他们可以多个流程同时跑。

串行与并行

串行融资令市场朝有利于投资者的方向倾斜

早期阶段初创企业所处的市场环境往往更有利于投资者。这是因为这些初创企业的创始人一般都是串行地向投资人进行pitch——因为他们要一个接一个地说服那些投资者跟他们见面听他们pitch。每次创始人跟投资者会面时,要不要投这家公司投资者有完全的控制权。

当创始人跟每一个新的投资者会面时,对方很有可能已经掌握了更多有关该公司的信息。这是因为投资者的圈子相对比较小,而且他们经常是互相协作的。因此,跟该公司见面的每个投资者都具备了一项信息优势,并且知道要么a)该公司已经被人略过了或者b)该公司的发展势头很好。

这样的状况下投资者完全有能力自己来设定流程和terms。如果交易进展缓慢,那自己也没理由这么快采取行动。如果交易进展神速,那投资者可以在充分了解terms和capacity(能力)的情况下出价。投资者很乐意到这样的地方做交易。

并行融资让市场向创始人倾斜

创始人如果能够逆转这种信息优势,那就能够让市场朝自己的方向倾斜。一旦创始人可以让大量投资者站在同一起跑线,则投资者将同时动手,互相竞争。这意味着投资者没有那么多的时间通过关系网络获取相关信息,被迫自行做出决定。

此外,投资者也无法了解市场变化情况究竟如何,因此他们需要在假设行情变化很快的前提下做出决策。如果他们不按照这个假设行事,那么他们就有可能因为别儿女先下手而失去了这个投资机会。

从纯粹的心理学层面而言,这种不透明性会在一群极其好斗的人(投资者)中间制造出竞争的氛围。对于创始人来说,这是一个重大优势。

YC又把这一想法往前推进了一步,那就是成批推介初创企业(batching)。因为我们的公司都是一起融资的,所以他们愿意在任何给定时间分享有关市场状况的信息,以及传递有关特定投资者的有用信息。这就像是初创企业的工会,这个公会让我们得以建立其一种集体谈判的地位。它曾经并且仍然很强大。

这种情况投资者会在第一时间阻止有利于创始人的市场的形成,所以创始人在这个市场建立之前就拥有了巨大的影响力(除了他们在市场存在期间具备的影响力以外)。创始人只要提出融资[1],就可以建立起这种博弈态势。

A轮融资流程

在有Demo Day之前,我们就已经认为一个有利于创始人的市场需要有一个Demo Day。在构建我们的Series A Program的时候,并且在观察在Demo Day之外的数十宗A轮融资案的过程中,我们了解到,最重要的并不是Demo Day本身或者投资者的绝对数量。最重要的是Demo Day迫使创始人和投资者参与进来所涉及的那套流程。创始人在融资的时候也可以创造相同的氛围,办法是确保同时获得公司的首次接触机会的投资者数量大于1。

通过尽可能紧凑地安排分批分期的投资者分组会议,创始人还可以改善市场对自己的有利程度。第一批pitch应该在一到两周的时间内完成,而合作关系pitch也应该在另外的一到两周内完成。理想情况下,这意味着投资者要同时发起要约,而不能互相串通或发掘别人已经放弃了。

这个阶段会出现两个不同的常见错误——有些创始人会让首轮会谈的时间拉长到数月,导致市场的天平重新向投资者倾斜。而另一个错误结果有时候甚至更糟:创始人为term sheets人为设定最后期限。除非公司发展势头势不可挡或者交易好得令人难以置信,否则投资者往往会对后一种情况做出非常糟糕的反应。

要想把这一系列的操作做好是很难的,因为对公司有更多了解(并且知道公司就要开始融资)的投资者会有很大的动力想要领先所有其他投资者。所以创始人必须要谨慎管理好。一方面,创始人需要确保所有的介绍会都能在紧凑的时间窗口内进行,从而让所有的基金都以相同的节奏运转。

另一方面,往往又会有一些资格足够好又特别好胜的内部投资者,他们往往会在融资开始之前就开出优厚的terms。如何平衡好这种紧张局面需要一事一议不过跟本轮融资没有利益瓜葛的某人讨论一下是挺好的。一般来说,这些早期的offer就已经很好了,好到你都不需要再跑融资流程 [2]。

但选择不接受这些早期offer的创始人就必须推动这一流程。并且要让流程走得尽量紧凑,这样就可以创造出我们的创始人在Demo Day上看到的那种一样的市场,只不过那种市场规模要小一点。把会议安排在一周之内而不是拖长到数周的影响之大令我们感到惊讶。与此同时,我们发现这个流程走得太拖沓,或者安排得过于紧张,都会把一家好公司的融资活动给彻底毁掉。

注:

[1]尽管本文其余部分专门针对A轮流程,但所有公司都可以运用类似的手段来进行任何轮次的融资活动。

[2]我们YC的Series A Program就有很多这样的。

2避免过度优化

在我们看来,很多创始人处理融资的思路就像解决数学问题一样。他们认为只有一个正确的答案。这往往会导致过度优化,这是错误的。优化假定渐进性改变可以改善融资和/或公司的结果。但其实不是。

因为融资从来都不是公司成功的决定因素,所以创始人在融资的时候应该考虑使用遗憾最小化函数。基本上而言,他们应该得到自己所需要的东西,避免去做蠢事,然后继续前进。要想学会不过度优化,其部分挑战在于理解什么才是“蠢事”,什么才是要事。

创始人有多少,融资过度优化的方法几乎就有多少。以下是一些较为常见的错误。

对议价过度优化——创始人对议价进行优化往往是出于自负。他们认为,如果你以比别人更高的价格融到资金,那就说明你表现更好。这是荒谬的。用更高的股价融到资金几乎跟公司的品质无关。它甚至不一定能反映出创始人在融资方面的表现。价格主要体现的是特定时候的市场情况。

针对投资者进行过度优化——这一点的有趣之处在于大家甚至还没有出价之前就开始这么做了。你只有在有得选的情况下才能选择你的投资者。到头来,虽然有些投资者比其他人要好,但没有一个直接转化为成功的。

为了稀释而过度优化——这其实是价格的另一种表现。对这一轮要售出公司18%还是20%股权吵个不停的创始人,其实是只见树木不见森林——他们的目标应该是建设一家能取得巨大成功的公司。

对融资额进行过度优化——当创始人开始痴迷于融资额度而不管他们需要的是什么时,他们已经忘记了自己为什么要融资。金钱本身只是达到目的的手段,而不是目标。筹集更多资金并不能带来成功,但往往会导致股权被稀释。

对速度进行过度优化——想在几天之内完成融资的创始人,他们的想法似乎是认为人在极端压力下会做出更好的决策。这几乎从来都不是真的。

这是棘手的地方:价格、投资者、稀释还有进度,每一个决定都很重要。处理这些问题的正确方法,是先后退一步,看看自己要实现的目标是什么,然后再前进。

股价——股价要够高,这样公司才能筹集足够的资金来实现自己的目标,而又不能太高,以免创始人和员工的股权被严重稀释,以至于失去了努力工作的动力。

投资者——大多数的投资者都是可以的。他们是雪中送炭的人,在需要的时候提供资金和一些帮助。有一些投资者很棒。他们提供资金,在被问到的时候带来的帮助很大,然后静静地站在一旁。但是,也有一些投资者会有破坏性。这些投资者会以各种方式对公司造成伤害。应该回避它们。

稀释——创始人需要保留足够的公司所有权,这样才能全心全意地致力于公司取得成功,超越自己的追求目标。如果股权被稀释过度,创始人就有可能跑掉或者从事平庸的工作。所有权往往也跟控制权联系在一起。到了一定时候,大多数创始人都会失去对公司的控制权,但一般来说,这件事情发生得越晚越好。

融资额——创始人融资是为了达到特定的里程碑。创始人需要筹集到足够的资金才能达到这些里程碑,还要留出一定的缓冲来应付错误或延误。尽管新闻界喜欢大谈特谈数额巨大的融资活动,但聪明的创始人只会去筹集刚好够的资金来争取成功。

速度——融资进行得不够快的活动往往会夭折。这是因为做出不融资的决定总要比做出融资的决定要容易些。在节奏的把握上创始人要谨慎,既要让融资活动进展的足够快能够完成交割,但又不要跑得太快。

融资的时候,创始人既需要跟许多人会谈,同时又不能把公司业务、员工或生活抛下不管。由于有这么多的事情要处理,很容易会让他们忽略掉要事而是把精力放在错误的事情上。最重要的是要拿到足够的资金来实现一系列的目标。关注股价、投资者、股权稀释度以及速度是很重要,但对这些进行过度优化就不是了。

工作与融资的矛盾

最后一点警告:创始人经常会陷入到融资的流程当中不能自拔。对他们的公司来说,这往往是致命错误。把时间花在研究应该在什么时候以及如何对特定投资者发挥影响力的理论化和优化上面,要比专注于公司的基本面上要容易得多。

但就我们所见过的几乎每笔融资活动来看,不管融资的过程可以如何的完善,优秀的公司都会迅速通过然后继续前进。而不好的公司则会陷入其中不能自拔,为一些愚蠢的会谈弹冠相庆,然后用光了子弹——不管它们筹集到了多少钱。

知道什么时候以及怎么去融资固然重要,但是只有在创始人需要筹集资金的时候这些事情才值得去思考。否则花在它上面的任何其他时间都应该用来写代码和跟用户交流上。

译者:boxi。

大厂都在用的企业协同办公平台软件

泛微OA

- 3.9

(444)咨询产品免费试用泛微eteams

- 3.9

(175)咨询产品免费试用YOP云办公

- 3.8

(29)咨询产品免费试用

限时免费的企业协同办公平台软件

飞连

- 4.1

(30)咨询产品免费试用蓝凌

- 4.0

(66)咨询产品免费试用奇鱼微办公

- 4.1

(22)咨询产品免费试用

新锐产品推荐

微梦传媒-图文排版编辑器

- 4.0

(1)咨询产品免费试用51LA-灵雀应用监控平台

- 3.6

(2)咨询产品免费试用小码短链接

- 4.7

(2)咨询产品免费试用闪速短网址

- 4.3

(3)咨询产品免费试用草料二维码

- 4.3

(18)咨询产品免费试用广大大

- 4.7

(29)咨询产品免费试用