全球工业芯片厂商20强排名:欧洲双雄成亮点

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),翻译自eenews,作者 Peter Clarke,36氪经授权发布。

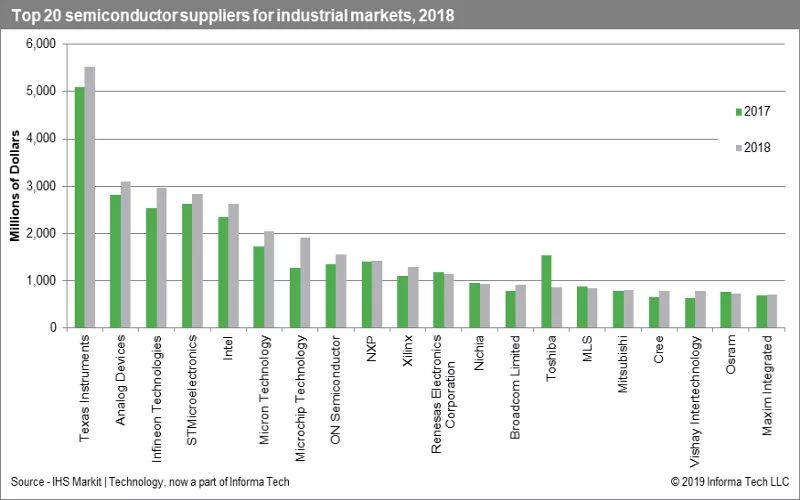

IHS Markit给出的2018年工业半导体20强厂商榜单显示,美国和欧洲的芯片厂商继续占据着前十名的位置,其中,德州仪器(TI)稳居第一,且优势非常明显。尽管销售额同比增长了11%,但英特尔还是被英飞凌(Infineon Technologies)和意法半导体(STMicroelectronics)超越,排在了第五。

TI的工业半导体销售额实现了9%的年增长率,从而保持了2018年第一大供应商的地位。紧随其后的是ADI,英飞凌和意法半导体。亚洲排名最靠前的供应商是瑞萨电子公司,排名第11位。

图:按2018年销售额,工业半导体排名前20位的供应商。资料来源:IHS Markit

数据显示,亚洲半导体制造商趋向于追求大批量市场,例如消费类和移动通信类,在这些市场中,它们可以大批量生产相对较少类型的芯片,并在规模经济和价格经济上竞争。

然而,由于大量新应用的需求,2018年小批量,更高多样性和更高价值的工业芯片市场强劲增长。该市场在2018年增长了10.8%,达到520亿美元。

2018年,在泛工业芯片领域,快速增长的应用包括网络设备,商用和军用飞机、LED照明、数字标签、数字视频监控、气候监控、智能仪表、光伏逆变器和人机界面系统。另外,各种类型的医疗电子设备(例如助听器,内窥镜和成像系统)也促进了该市场的增长。

预计到2023年,工业半导体的复合年均增长率(CAGR)为5.8%。这与IHS-Markit去年给出的2017~2022年7.1%的复合年增长率相比,有所下降。

LED照明的普及,电力电子技术的数字化和工业应用正在产生影响。 IHS Markit Technology工业半导体和传感器分析师Noman Akhtar表示:“在工业半导体业务中,通用模拟IC和光电半导体市场在2018年的表现非常出色。”

另外,得益于数字化、电源效率、连接性和其他功能的进步,预计工业应用微控制器(MCU)将长期发展,前景看好。

ADI并购效应明显

排在榜单第一位的TI独孤求败,营收几乎是第二名ADI的两倍。排在第二位的ADI与凌力尔特在2016年的合并产生了积极影响,与2017年相比增长了10%,并在2018年创造了31亿美元的工业收入。该项收购为ADI在工厂自动化、军事航空航天、视频监控、测试与测量、医疗以及电力和能源应用等多元化工业领域提供了新机遇。

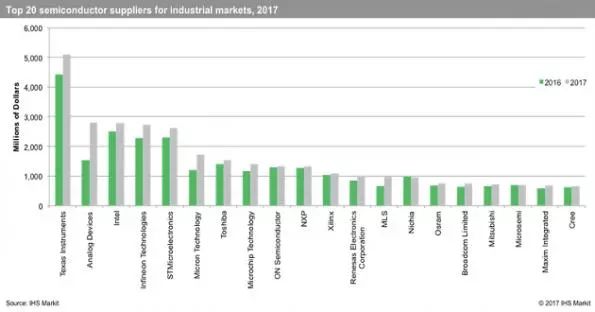

在IHS-Markit给出的2017年工业半导体20强榜单中,ADI的销售额从第五位跃升至第二位,2017年的销售额约为28亿美元,但仍落后于市场领导者德州仪器,后者当年的销售额超过50亿美元。

图:2017年工业半导体20强榜单

最亮的两颗星:英飞凌和意法半导体

英飞凌跃升至第3名,2018年工业收入达到29亿美元。与2017年相比,该公司2018年的收入增长了16.9%。IGBT芯片和模块引领了该公司顶级细分市场的增长,这些领域包括家庭自动化,工业驱动和各种其他能源应用。

2017年,英飞凌就超越了意法半导体,排到了第四名的地位,而意法半导体从第三名跌至第五名。

发生这些变化的同时,2017年全球工业半导体收入增长了11.8%,达到491亿美元。

当年,一般LED照明市场持续强劲增长,光电半导体提供了出色的性能,工业电机驱动器,电动汽车充电器,光伏逆变器,牵引和照明设备中对功率器件的需求激增。通用模拟产品在各种工业市场中都有强劲的增长,特别是在工厂自动化,电力和能源及照明领域。

意法半导体在2018年的工业半导体市场收入排名第四,总计28亿美元。得益于分立的、模拟的和微组件IC,该公司的收入在包括工厂和家庭自动化市场在内的大多数细分市场中实现了广泛的增长。

意法半导体是全球排名前三的MEMS传感器厂商,而前些年,其MEMS主要用于以手机为代表的消费类电子设备领域,而随着工业半导体市场的强劲增长,该公司决定将其MEMS专业知识转移到工业领域,以推动第三波MEMS部署。这一策略在很大程度上帮助该公司在工业半导体领域增强了话语权。

意法半导体利用其在消费类MEMS领域开发的专业知识,为先进的工业应用提供组件,使得一系列工业传感器的保修期达到10年。IIS3DHHC 3轴低噪声加速度计是该策略首款引入的MEMS传感器,具有倾斜仪精度,该公司在2018年推出了相应的工业MEMS传感器。

摩托罗拉在1980年代开发了早期的MEMS压力传感器,在1990年代首次将MEMS大规模应用于其在汽车安全气囊应用中的加速度计。同时,MEMS执行器被部署在喷墨打印机中。这可以说是MEMS在应用中部署的第一波浪潮。

部署的第二波浪潮是将加速度计用于智能手机和其他消费品中的惯性应用,这些加速度计用于控制屏幕方向以及导航应用中的航位推算和方向。

值得注意的是,现在,智能手机市场每年数十亿部,已经与平板电脑市场一样饱和,并且市场价值趋于下降。

IIS3DHHC的目标是用于通信系统的天线定位机构中的精密测斜仪,用于建筑物和桥梁的保险箱结构健康监测(SHM)设备,以及用于各种工业平台的稳定器和水平仪。意法半导体表示,长期的准确性和坚固性使其适合于高灵敏度的倾斜和安全传感器。

英特尔排名下滑

尽管年收入增长率超过11%,使得英特尔在2018年的工业领域收入为26亿美元,但排名下降了两位,位居第五。该公司的物联网(IoT)部门凭借其创新和实力不断实现健康的收入增长,在工厂自动化、视频监控和医疗领域。智能和互联设备的普及以及数据分析的巨大提升也有助于增长。

第三梯队的美欧群雄

物联网等应用的发展推动了对DRAM的需求,美光科技从2016年的第九位上升到2017年的第六位,2018年仍然保持着第六的位置。

对Microsemi的收购使Microchip Technology升至第七位,这两家公司合并后,在2018年创造了19亿美元的工业收入。此次收购提高了Microchip在军事和航空航天,建筑等多元化领域的功率晶体管、FPGA和模拟专用IC(ASIC)的工业市场份额。

安森美半导体在制造和流程自动化(包括机器视觉、电源和能源、楼宇自动化和助听器以及其他医疗设备)的推动下,在2018年排名第八。

恩智浦凭借在制造和过程自动化、楼宇和家庭控制、医疗电子和其他工业应用领域的强大实力,在工业市场上排名第九。

赛灵思(Xilinx)在2018年进入前十名,工业电子产品收入在2018年增长至12亿美元,主要是由军用航空航天,测试和测量,制造和过程自动化中的FPGA解决方案推动的。

中国元素

中国在LED制造业的投资也显示出回报的迹象,木林森从2016年的18位上升到2017年的13位,当年,超过了知名的照明LED供应商Nichia、Osram和Cree。不过,木林森在2018年的排名略有下滑,到了第15的位置,但依然领先于Osram和Cree。

行业专家共同推荐的软件

泛微OA

- 3.9

(444)咨询产品免费试用泛微eteams

- 3.9

(175)咨询产品免费试用YOP云办公

- 3.8

(29)咨询产品免费试用

限时免费的企业协同办公平台软件

飞连

- 4.1

(30)咨询产品免费试用蓝凌

- 4.0

(66)咨询产品免费试用奇鱼微办公

- 4.1

(22)咨询产品免费试用

新锐产品推荐

GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用