被低估的信用卡人均持卡量

编者按:本文来自微信公众号“新金融琅琊榜”(ID:finrank),作者:董云峰,36氪经授权发布。

1

关于中国信用卡市场,你所见到的媒体报道、研究报告,几乎都会强调一个事实:

相比成熟市场,中国信用卡人均持卡量依然偏低,因此还有巨大潜力可挖。

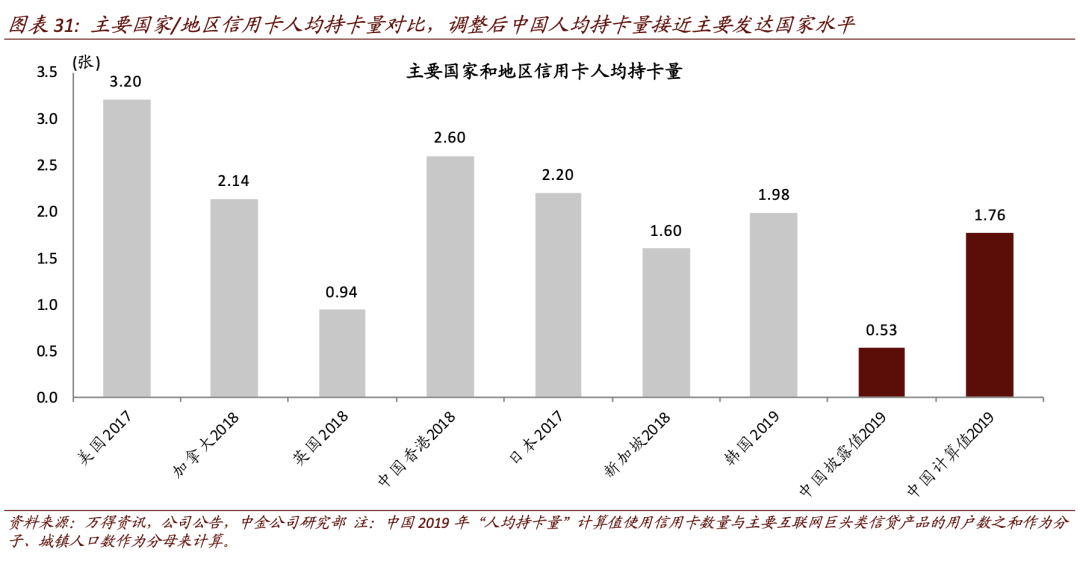

根据央行最新数据,截至一季度末,全国信用卡和借贷合一卡在用发卡数量共计 7.49 亿张,人均持有信用卡和借贷合一卡0.53张。

鉴于中国存在显著的发展不均衡,因此平均下来的数据,往往经不起推敲。

分母端,我国尚有40%的常住人口在农村,他们不大可能是信用卡用户,却被平均了。

分子端,花呗、借呗以及微粒贷等产品,用户量均在数亿级别,它们在本质上与信用卡又有什么区别呢?

所以,分母端被高估,分子端被低估,导致广义信用卡的人均持卡量,远不止于此。

中金公司最近一份研究报告给出的测算结果是:1.76张。

“这也在一定程度上解释了为什么最近几年中国信用卡发卡量、广义消费信贷的增速都有所放缓。”中金公司称。

2

先说分母。

人均持卡量这项指标,通常就是以人口总量作为分母。

但是无视各国发展程度的差异,将人口总量与信用卡潜在客群划上等号,得出的结论存在失真。

目前,发达国家城市化率普遍超过80%,其中德国、日本等国更是超过90%。

而中国呢?今年的政府工作报告指出,中国常住人口城镇化率首次超过了60%。

根据国家统计局发布的《2019年国民经济和社会发展统计公报》,当前我国城镇人口为8.5亿,乡村人口为5.5亿。

尽管移动互联网相对普及,但是面签要求的存在,意味着在银行网点匮乏的农村,居民们很难成为信用卡用户。而征信体系发展相对滞后,也限制了农村居民获得信用卡服务的可能。

简而言之,在信用卡渗透率极高的发达国家,以人口总量作为分母计算人均持卡量相对科学;而在发展高度不均衡的中国,并不适合直接以人口总量作为分母。

资深信用卡专家董峥的观点是,信用卡发卡目标人群不应该以全国人口基数来参考计算,而是要按照信用卡发卡标准,再考虑地域、年龄、职业等因素后,实际适合发卡的用户基数就可想而知了。他估测实际持卡人数约为5亿左右,即全国人口基数的1/3强。

按照2019年末总计在用卡量7.46亿张与估测实际持卡人数量5亿人计算,人均持卡量约为1.5张(7.46亿张/5亿人=1.49张/人)。董峥认为,这个结果从侧面验证了现在信用卡发卡获客遭遇到严重瓶颈的现象,加之各发卡银行竞争日益激烈,导致多头授信的风险也非常突出。

3

再来看分子。

官方口径是,全国信用卡和借贷合一卡在用发卡数量共计7.49亿张。

与欧美国家不同的是,中国的互联网消费金融已经相当发达,以蚂蚁集团的花呗、借呗,以及腾讯微众银行的微粒贷为代表的消费金融产品,在功能、客群等方面均高度接近信用卡。

另一方面,这两年快速兴起的各类信用支付产品,正是前些年被叫停的虚拟信用卡。此外,还有持牌消费金融公司、小贷公司等机构的类信用卡产品。

从公开数据来看,截止到2019年9月,开通花呗的人数达到3亿,其中大部分都是80后和90后。而借呗早在2017年累计放款用户就超过了1个亿。

微众银行财报显示,去年末,该行个人有效客户突破2亿人,比年初增长68%,覆盖了31个省、市、自治区的近600座城市。

如果将这些互联网消费金融产品都纳入广义信用卡范畴,那么在用发卡量数据将远高于官方口径。

中金公司通过对分母、分子进行调整之后,得出的中国信用卡人均持卡量为1.76张,超过了新加坡2018年的1.6张,接近韩国2019年的1.98张。

这就颠覆了我们长期以来的一个认知——中国信用卡人均持卡量大大低于发达国家。

中金公司认为,这也在一定程度上解释了为什么最近几年中国信用卡发卡量、广义消费信贷的增速都有所放缓。

不过,中金公司对市场前景保持乐观:中国经济增长、社会消费贡献度提升和消费信贷渗透率提高,决定了未来消费信贷市场规模;预计2030年消费金融市场规模高达66万亿元,未来10年复合年增长率为14.6%。

4

从0.53张到1.76张,这种反差比看起来还要强烈,可以说是天上地下。

在人均持卡量0.53张的情况下,意味着还有接近一半的目标客群没有被覆盖,这对于所有市场参与者而言,都是好消息,足以鼓舞它们继续大干快上。

反之,在人均1.76张的情况下,市场全面进入了存量竞争。尤其在信用卡竞争激烈的大中城市,人均持卡量还要更高。

如果你去问信用卡从业者,他们会用业务经验告诉你,实际情况究竟是人均0.53张还是1.76张。

在谈及市场潜力的时候,我们往往喜欢夸大分母,于是14亿人就成了最好的心理安慰——市场距离天花板还远着呢。

与此同时,在分析竞品的时候,我们是否充分考虑到了跨界玩家的冲击呢?

对分母、分子的不同认知,会得出大相径庭的结论,乃至作出截然不同的战略决策。

当前的信用卡市场,竞争态势应该远比官方数据所呈现出来的要更惨烈。

对信用卡发卡机构而言,它们所面临的挑战,不仅是增量空间的逐渐见顶,更要面临存量用户被新金融巨头夺走的威胁。

不管是场景和流量,还是用户体验,孰强孰弱,一目了然。

还是那句话:时间不多了。

大厂都在用的企业协同办公平台软件

泛微OA

- 3.9

(444)咨询产品免费试用泛微eteams

- 3.9

(175)咨询产品免费试用YOP云办公

- 3.8

(29)咨询产品免费试用

限时免费的企业协同办公平台软件

飞连

- 4.1

(30)咨询产品免费试用蓝凌

- 4.0

(66)咨询产品免费试用奇鱼微办公

- 4.1

(22)咨询产品免费试用

新锐产品推荐

pangus-WMS 仓库管理系统

- 0.0

(0)咨询产品免费试用N2Cloud 设备管理系统

- 0.0

(0)咨询产品免费试用宝德隆

- 3.9

(8)咨询产品免费试用完美工事-招聘

- 4.2

(2)咨询产品免费试用完美工事OA

- 4.0

(13)咨询产品免费试用Oracle 数据库

- 3.8

(51)咨询产品免费试用