技术预言的陷阱:著名的Gartner曲线一定是对的吗?

本文来自微信公众号“源码资本”(ID:sourcecodecapital),本文内容为【源码内参】第7期,作者 王晓亮,投资部分析师;授权36氪发布,转载请联系原作者。

观点:

各种模型本质上都是从某些侧面对复杂世界所做的局部剪影,只满足于局部清醒而忽略全局未知因素的人,很可能会掉入模型的陷阱中;

技术本身是极难预测的因素,即便是代表业界共识的Gartner曲线,在预判新兴技术走向时也远不够准确;

在不确定性问题上,应追求认知优势而非完美预测,对变化和差异做二阶思考有助于建立这一优势。

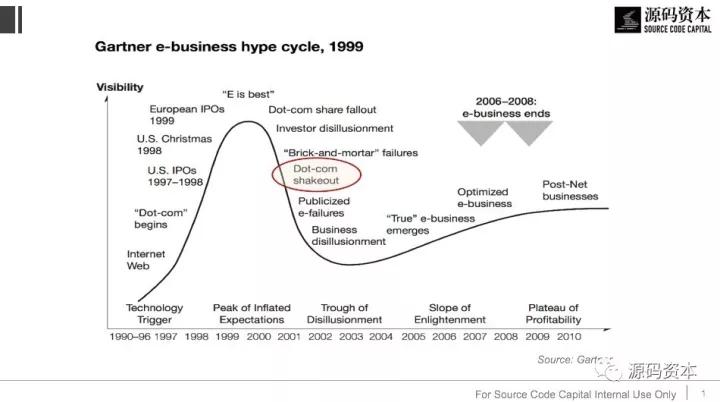

1999年夏天,整个硅谷沉浸在燥热的狂喜里。Web技术和电子商务成为口口相传的热词,谁不谈论“新经济”、“新秩序”,谁就会被当成商业社会的盲人。初创公司只需在名字上加“e”或“.com”就能让估值翻番。《连线》杂志更是给出大胆预言:未来25年整个世界将步入长久的繁荣(The Long Boom)。

然而在大洋另一端,Gartner伦敦办公室的分析师Alexander Drobik却感到一阵莫名的寒意。这位IT老兵曾在航空业服役多年,早就见证过电子商务在机票预订和全球分销系统中的成熟应用。在他看来,别人谈论的e-business并不是多么颠覆性的技术,不值得市场为那些止不住亏损的公司贴上比盈利良好的公司更高的价签。他联想到1720年著名的南海泡沫,联想到四周助推互联网公司上市的狂热,他把市场预期与技术成熟度的偏离画在了文章开头那条有起有落的曲线上——这是Gartner在四年前刚提出的分析工具——然后他给出一个大胆预测:互联网泡沫将在2001年前崩盘。

这个观点在当时太过离经叛道,以至于Gartner内部也引起了不小争论。历经数月说服,评审委员会才下定决心将研报下发给数千名客户。这一天是1999年11月9日。四个月后,美国股市真如Alex预言的那样开始崩盘,NASDAQ指数在上探到历史新高5132.52点后急转直下,到2001年几近腰斩。Gartner光环曲线(Gartner Hype Cycle)也因此在业内一战成名。

但更重要的是,Alex不只预言了2001年电子商务的衰落,也预言了2003年后“True” e-business的诞生。回顾历史,LinkedIn(2002)、Skype(2003)、Facebook(2004)、Twitter(2006)都是在这段时期崭露端倪。这引起了业界和学界对Gartner曲线的兴趣——新技术的走向真的可以被预测吗?

二、统计意义上“不够准确”

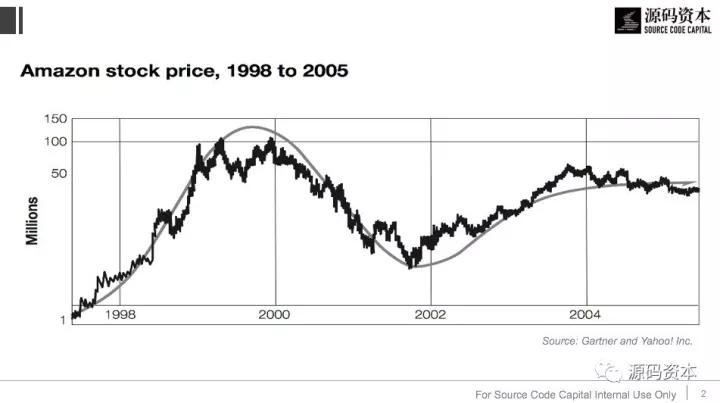

如果你肯花时间,总能找到更多支持这条曲线的例子。比如Web技术公司的发展轨迹,Amazon和Yahoo在1998-2005年间的股价变动就和曲线走势非常接近。但你也可能听说过“后见之明”与“幸存者偏误”,很多事后看来有迹可循的因果链条,在萌发之初其实充满不确定性,只是我们选择性地过滤掉了那些与现状不相符的线索,好让它在叙事上显得融洽、和我们假想的模型更一致。

为了消除这种偏见,你应该提出反问:有多少曾经红极一时的公司没能从困境中爬出来?有多少曾被预言为前景广阔的技术最终只是昙花一现?

2016年,Icon Ventures的投资人Michael Mullany对此做出了有趣的探究。通过回溯2000-2016年间Gartner光环曲线提及的200多项新兴技术,他发现:

在炒作高峰后跌入谷底的技术中,很多没能再爬起来;有超过50项技术只炒作了一年就淡出人们视野;其中众包(2013)、HTML5(2012)、BYOD(自带设备,2012)和播客(2005)等技术虽然仍在使用,但也只能算是小有成就。

只有4项重大技术很早就被发现,而且完整地经历了曲线“先起-后落-再起”的阶段;它们是:云计算(2008)、3D 打印(2005)、自然语言搜索(2002)和电子墨水(2000)。

有一些被炒作过的领域在技术洞察上是有前瞻性的,但却因落地方式不对或市场仍不成熟,直到数年之后才重新得到应用,例如 Web Service Enabled Business Model(2003;现在Twilio、Plaid等公司采用这种模式)、公共认证服务(2002;类似于现在的Oauth认证)、万亿级架构(2006;可以容忍局部故障并尽快恢复的大规模计算体系)。

技术曲线也漏判了很多重大技术,如x86、NoSQL、Hadoop、开源技术等,它们或者很晚才被发现,或者从未出现在光环曲线上。

换言之,如果你是all in黑科技以求弯道超车的CEO,或是照着Gartner曲线撒网早期项目的的投资人,那么多数时间你都会铩羽而归。因为统计意义上,Gartner曲线的预测并不准确。但如果你擅长做二阶思考,能从人们都看得见的信息里发掘出少有人思考过的盲区,那么这条曲线其实很有价值。

三、从二阶思考中淘金

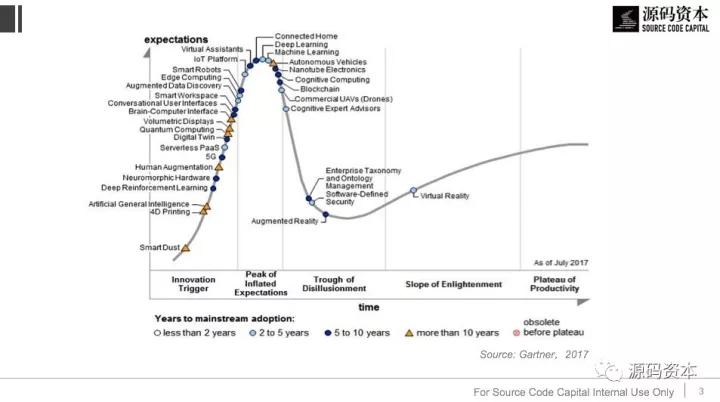

不妨从一个简单例子入手。下图是2017年7月发布的新兴技术曲线,密密麻麻排布着32项技术。如果你是创业者、投资人、咨询师,你的第一印象会是什么?

看起点,5G技术和边缘计算(edge computing)首次上榜,并被寄予厚望;

看高峰,物联网平台、深度学习、机器学习风头正盛,且预计2-5年内能进入成熟期;

看低谷,增强现实和虚拟现实的预期回归理性,且业界认为,虚拟现实正逐渐展露出应用前景。

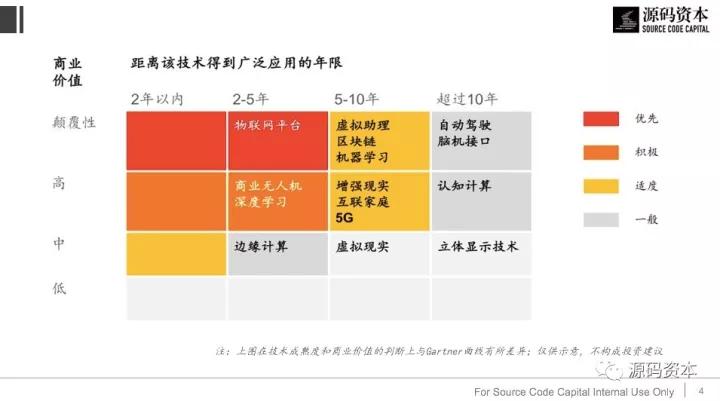

这些结论都不错。但它对创业/投资/商业管理意味着什么?如何将它应用于行动和判断?这些才是我们真正感兴趣的议题。让我们对曲线做些加工,以投资领域为例,画一个4*4的矩阵,横轴是一项技术距离得到广泛应用所需的时间,从最短的“2年以内”到最长的“超过10年”,对应Gartner曲线上四类不同的标志;纵轴是我们对其商业价值的预判,同样分为四个层级。然后可以将曲线上的点一一映射到下图的矩阵中,对不同技术采取不同的投资策略。例如:一项技术的价值如果是颠覆性的,且在5年内能得到广泛应用,那我们就应当给予最高的投研优先级(对应图中深红区域);反之,如果一项技术有较高价值,但距离工程和商业上的成熟还有5年以上距离,那么我们应当谨慎布局或者以储备认知为主(对应黄色和灰色区域)。

注:上图在技术成熟度和商业价值的判断上与Gartner曲线有所差异;仅供示意,不构成投资建议

你能在Gartner每年发布的报告中找到类似的矩阵(关键词:Gartner Priority Matrix)。但仅仅对曲线做形式上的变换,并不是我们的最终目的。信息的价值来源于差异化的思考和对变化的追问,例如:

评估准确性:Gartner对技术成熟度和潜在商业价值的判断和我一致吗?哪些过于乐观,哪些过于保守?相应的,各项技术在矩阵中的位置应该如何调整?

识别差异性:成熟度其实分两个维度——工程上和商业上;不同行业、不同国家在这两个维度的情况一样吗?在我关心的市场上,该技术的发展处于什么阶段?

动态化思考:哪些技术去年出现了而今年没有出现?哪些技术曾经消失而今年又一次上榜?背后的原因何在?媒体的热情曝光会缩短一项技术的成熟周期吗?哪些技术可能还没等自身成熟就已经被新浪潮取代?

对这些问题的回答决定了认知的质量。谨记Peter Thiel的教诲:公开的秘密没有价值,能带给你优势的,是别人未必认同但你却深深相信的道理。

限于篇幅,我们仅以最后一个问题为例做些延伸和阐释。对其他问题感兴趣的朋友可以持续关注源码的文章,或者从文末的问答环节寻找更多线索。

源码资本创始合伙人曹毅曾在《科技创新的9个面孔》一文中提出过“三浪叠加”的原理:

通常第一波技术驱动产生的影响正在势头上,第二波大的浪潮已经起来,有时甚至第三波浪潮也在积蓄力量。最典型的例子是2008年的中国零售业:第一波浪潮里,传统零售业在通过科技手段不断提高效率;第二波则是苏宁、国美这样的卖场通过“科技化”、“连锁化”、并购等方式做全国性扩张。那时大家都在享受超过百分之几十的增长,虽然也看到了第三波浪潮中以淘宝为代表的电商的崛起,但都误以为自己已经站得很高,而电商体量太小,不会对自己构成威胁……最后结果是,长江后浪推前浪,前浪死在温柔乡。

零售业并非个案。如果你有心回溯过往的Gartner曲线,会发现更多有趣的例子。

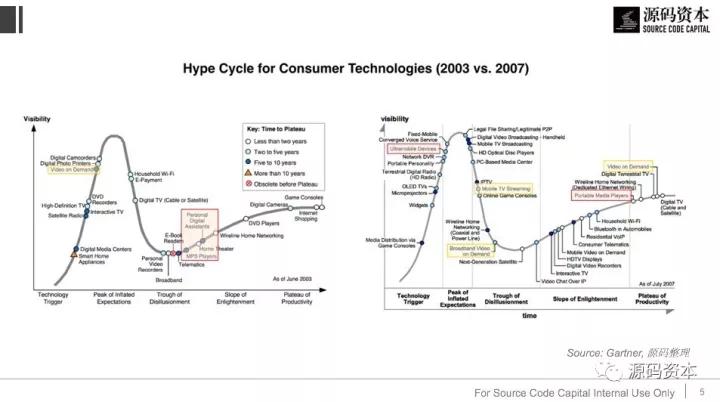

2003年,Gartner在消费新兴技术曲线上将MP3播放器列为即将走出低谷、得到广泛应用的技术;而到2007年,这项技术确实如愿走上了生产力的高峰。但就在同一年,另一项技术也悄悄攀上风口,它起初被称为Ultramobile Devices(超便携类计算机设备),而后演化出超极本、平板电脑,以至于今天无所不能的智能手机。MP3播放器的市场则在新技术侵蚀下逐渐萎缩,以至于今天,更多时候是作为便携设备的子功能。

类似的还有视频点播技术(Video on Demand)。2003年,Gartner认为至少还需5-10年这项技术才能成熟;但到了2007年,这项技术已经迎来商用的曙光,人们甚至开始畅想更快更好的宽带视频点播技术。然而谁都没想到,十年后的今天,最普及的却是彼时被看衰的移动端流媒体播放(Mobile TV Streaming)。

四、清醒者的困境

在文章最后,我想把视角再次拉回互联网泡沫破灭的那个夏天。

2000年,福布斯杂志向550家VC发出了关于投资回报的问询。其中Accel Partners第五期的21.6倍和Charles River Ventures的16.8倍在今天看来依然耀眼(数年后Accel投资了Facebook,CRV投资了Twitter,但同期回报都没能超过这个标杆)。

可即便是这两家明星VC,在Crosspoint Venture Partners面前也略显失色。Crosspoint在1996年那一期基金的回报是33.7倍——相当于四年前投资过1美元的LP,现在已经拿回了29.6美元,而且还有4.1美元在账户里。所以即便二级市场开始雪崩,Crosspoint依旧顺利募集了单期8.5亿美金的超级基金。

然而就在这年年底,Crosspoint突然宣布将本期基金全部退还给LP,并且无限期暂停下一期基金的募集。这在业界引起一片震动。其合伙人Rich Shapero不得不向外界解释:“二级市场的崩溃让我们过去所有的预测模型都失效了...如果市场的繁荣一去不复返,我们就没办法交出我们想交出的成绩单...我们有伟大的历史,我们不想毁掉它...这不是一个投资任何公司的好时候”。

摘自《一支顶级VC的自杀》,刘元,有改动

“不是一个投资任何公司的好时候。”这句尤其耐人寻味。

从结果看,NASDAQ指数直到2012年才重新站上3000点位;1999和2000年也成了美国风投历史上唯二的负IRR年份。但从另一面,Crosspoint也错失了这十二年来成立的LinkedIn、Skype、Facebook、Twitter、Airbnb和WhatsApp,而它的老对手NEA、CRV、Benchmark、Sequoia却坚持到了这些独角兽长成参天大树的那天。

可以说,Crosspoint对互联网泡沫和市场衰退的判断是清醒而准确的,只是这种宏观上的清醒并没能带来微观上的好运。风险投资本质上是一个捕捉“正向黑天鹅事件”的过程——多次有限损失的试错,总可以被一次极大收益的命中抵消。在黑天鹅问题上,起作用的不是平均值,而是极端值。就好比你无法安然渡过一条平均1米深的河流,因为风险全在河流最深处。纳西姆·塔勒布是研究黑天鹅事件的专家,他在金融危机爆发前数年就曾写书揭示金融体系的风险,他的经验或许可以给我们一些启示:

任何从观察中获取的知识都有陷阱。看过一万只白天鹅也无法证明黑天鹅不存在,这是归纳法固有的局限。在损失有限而收益无穷的问题上,你不知道的事比你知道的事更有意义。试图靠归纳法预测黑天鹅的人多半徒劳无功。在不确定性问题面前,你更容易通过收集证据来证明哪些事情是错的,而不是哪些事情是对的。证伪的价值总是被低估。

人们在使用科学模型时往往会犯两个错误:一是对问题做不恰当的抽象和简化,比如试图用平均值去概括一个80/20分布的事物,而忽略变量的方差;二是自我确认偏误,复杂系统内部往往充满难以察觉的相互依赖和非线性关系,如果你只关心如何微调自己对普通事件的理解,使新事件适应旧模型,那么最终模型会变得异常复杂以至于偏离真实情境。

塔勒布的观点需要绕个弯才能理解。他揭示的不是“什么可为”,而是“什么不可为”。在他看来,人们过于轻视那些无法被语言精确描述的知识,过于迷信自己构建的模型,最终注定要在模型匹配不了现实的地方落入陷阱。

而无论是Gartner曲线本身,还是Michael Mullany对曲线的回溯,抑或是Crosspoint对泡沫崩盘后世界的判断,本质上都是从某些侧面对复杂世界所做的局部剪影。对局部足够清醒是必要的,但不能因局部的自信而忽略更大的图景。在全局中,你不知道的事可能扮演着更重要的角色。保持谦卑心,不断扩宽认知边界,这既能帮你更好地抵御风险,也可能让风险站到对你更有利的一边。

五、One More Thing

在解释Gartner曲线的过程中,我有意避开了一些容易让人分神的技术细节。如果你对此感兴趣,下面两个自问自答可以视为上述内容的注脚和补充。

Q1:Gartner曲线是如何画出来的?背后有没有实证研究作为支撑?

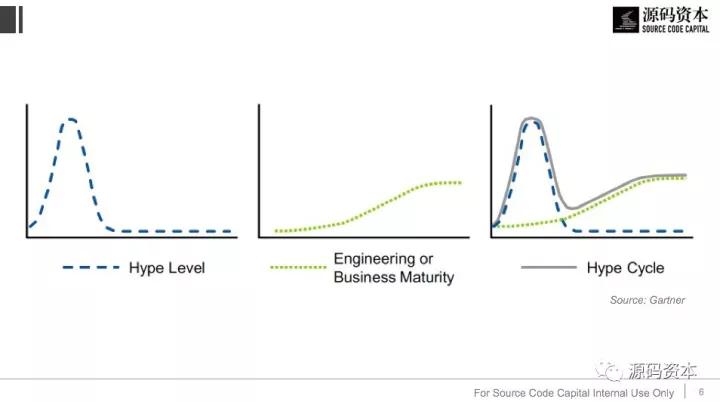

A1:很多频繁引用它的人都不知道,这条波浪线其实是两条曲线的叠加。一条是Hype Level,反映的是媒体和公众对于该技术期望值中虚高的部分;另一条则是工程与商业上的成熟度。两者叠加后,Y轴对应一项技术的实际期望(expectation),X轴对应时间的演进。

Hype的本意是“夸大的宣传”。当一项技术取得突破、发布demo或推出产品时,媒体往往会快速跟进,关于技术前景的畅想和传闻会抬升公众的兴趣度。但随时间推进,客观的分析和试错会越来越多,宣传中不实的成分也就逐渐被市场淘汰,这是Hype Level先走高后回落的内在逻辑。而一项技术在工程和商业上随时间推进愈发成熟,这也和我们的常识相符。

需要注意的是,无论是hype还是expectation(即曲线Y轴),目前都没有统一的、公认的指标可以度量;技术成熟度和商业成熟度亦然。Gartner团队是通过访谈业内专家和从业者并进行分析预测的方式,来确定各项技术在曲线上所处的位置,因此存在一定的主观性,也不适合以定量眼光去考察,它的价值更多在于定性揭示各项技术在憧憬和现实间的偏离程度。

Q2:曲线只有这一种形态吗?有没有哪些变体?

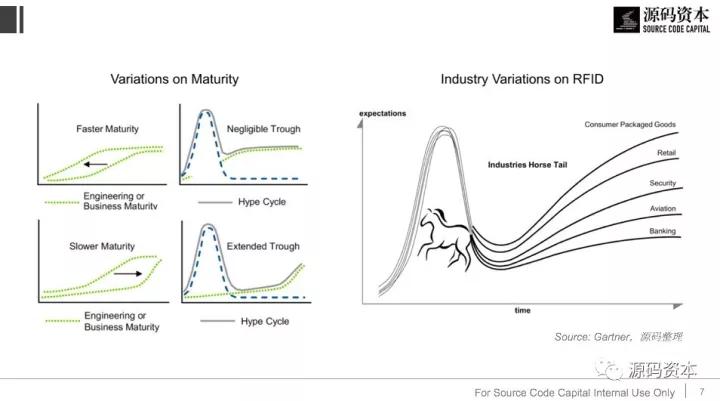

A2:远不只一种。有些技术可能会经历凤凰涅槃式的变化,在首次出现时被热捧,而后因技术尚不成熟趋于冷寂,但数年后又因技术和产品上的重大进展重归大众视野,并掀起新一轮的炒作高峰。这时曲线会出现“双峰”形态,甚至第二峰比第一峰还高。一个经典的例子是Virtual Reality,你能猜到它最早一次出现在Gartner曲线上是什么时候吗?答案是1995年。

除Hype Level外,另一个思考维度是Maturity。技术并不总遵循线性增长的模式,有些技术的成熟周期明显比其他短。背后的原因可能有这样几类:

使用极其简单,安全隐患低,因此很快能从to C生意扩展到to B端;

技术有很强的可见性和示范效应,当其他人使用时,易于出现病毒传播;

产业链上游的供应商合力推动,或是技术本身可以借力现有的基础设施。

对应下方左图,当一项技术有幸踏上发展的快车道时,很可能不会有明显的低谷期,而是在预期回归理性后就步入成熟应用。反之,也有一些技术会经历长达数十年的低谷,因为底层科学研究的进展远比预想中缓慢,如人工智能和纳米计算。

另一类变体是“马尾效应”,指一项技术在工程上趋于成熟,但在不同行业中的发展命运却呈现明显差异。上图右侧给出的例子是RFID。这项技术在90年代中期曾被各行各业寄予厚望,但最终得到广泛应用的领域主要是快消和零售,在航空业货物分拣上的尝试很早就以失败告终。

此外,空间和时间的差异也值得考虑。一项技术在不同国家或地区所处的位置可能不同,但发展路径有相似性。先行者靠试错积累的经验既能为后来者指明道路,也能加速该技术在后发地区的成熟速度,进而产生空间套利的机会。这和孙正义常说的“时间机器”理论不谋而合——先在美国这样的发达国家开展业务、验证模式,然后等时机成熟再凭经验优势杀回日本和中国。

大厂都在用的企业协同办公平台软件

泛微OA

- 3.9

(444)咨询产品免费试用泛微eteams

- 3.9

(175)咨询产品免费试用YOP云办公

- 3.8

(29)咨询产品免费试用

限时免费的企业协同办公平台软件

飞连

- 4.1

(30)咨询产品免费试用蓝凌

- 4.0

(66)咨询产品免费试用奇鱼微办公

- 4.1

(22)咨询产品免费试用

新锐产品推荐

51LA-灵雀应用监控平台

- 3.6

(2)咨询产品免费试用小码短链接

- 4.7

(2)咨询产品免费试用闪速短网址

- 4.3

(3)咨询产品免费试用草料二维码

- 4.3

(18)咨询产品免费试用广大大

- 4.7

(29)咨询产品免费试用trackingio

- 4.2

(2)咨询产品免费试用