PE追求共识,VC追求非共识

编者按:本文来自微信公众号“人类群星闪耀进行时”,作者:郑华良,36氪经授权发布。

1、比特币的共识

当年比特币大火的时候,我一同事和我说虚拟币是有价值的。他给我介绍了弗里德曼(1976年诺贝尔经济学奖得主)在著作《货币的祸害》中著名的共识货币(雅浦岛石币)的例子,说弗里德曼由石币受到启发:货币的本质并不是信用,而是共识。货币甚至可以没有实体存在,只要达成了共识,就算看不见摸不着沉在深海里的石币,也可以继续流通使用。

当时我一直疑惑,这明明是郁金香泡沫么,假如真的以后比特币成为主流货币了,凭啥你们先炒币的人就可以成为社会财富的掌握者,我政府不要面子的么?比特币还好,起码还有点用处,可以作为黑市的流通货币,那些空气币简直就是搞笑了。我一直没有想清楚,于是也没怎么深究。直到最近偶然间又看到李笑来那句道破本质的话,“傻X的共识也是共识”,真是一语惊醒梦中人。

图:雅浦岛石币

2、我们生活在共识之中

字典上对共识的定义是这样的:大家都可以接受的观念或者决定就是共识。共识存在于我们生活的方方面面,《人类简史》一书中指出,人类社会就是建立在一系列的虚构之上,比如货币、宗教、有限公司、国家……而我们将这些虚构,称之为——“共识”。

不同的人生经历、教育层次、三观、爱好、认知水平等因素会在人群中形成不同的大大小小的共识,大的如国家有着民族复兴的共识、两岸和平需要达成九二共识、商人奉行着经济全球化的共识、学生信奉着“知识改变命运”的共识,小到二次元还可以细分出Lolita和JK等多个共识、价值投资和趋势投资的信奉者也有着不同的共识。共识将人群划分成一个个圈层,大小不一,而我们也生活在一个个不同的共识中。

3、共识比金子贵重

共识是有价值的,共识的本身就是价值,因为在共识下人们的沟通和决策成本是最小的。可流动性是共识的价值表现之一,人们是愿意为流动性支付额外溢价的。持有该共识的人越多,可流动性越强,溢价也就越大。

茅台是共识具有价值属性最好的例子。茅台现在的股价已经接近1500元了,快和金子差不多了。茅台的股价能如此之高,很大原因是茅台在中国形成了仅次于人民币的最为广泛的共识,即使对于那些不喝酒的,也知道茅台的品牌和价值。在这种广泛的共识下,茅台已经成为一般现金等价物,它价格的稳定性、它流通的可接受性、它储藏后的增值性,已经满足了货币价值尺度、流动手段、支付手段和贮藏手段等功能,这在中国基本上是唯一的。

另一个反面的例子就是小罐茶。创始人把这种模式从背背佳、好记星、e人e本、复制到了小罐茶这边。通过品牌定位和不断的广告投放让大家对产品形成共识,试图打造另一个“茅台”。提到这个产品是因为不久前我去拜访我一个事业有成的大学同学,他给我泡了小罐茶以表示尊重,因为大家都知道小罐茶并不便宜。我很感激朋友的款待,但却开玩笑的说他被收了税。这就是两个人没有达成共识,从而对价值认知产生了分歧。

因此,价值只有在达成共识下才有意义,达成共识的人越多,这种共识的价值也就越大。

4、共识具有反身性

当一件事情和你相关,你越相信这件事情,这件事件越会发生,这就是反身性。

房价只涨不跌,有很大一部分原因就是大家形成了一种共识,核心城市的房价不会下跌,这种共识推动着大家在做大类资产配置的时候优先投资这些地区的房子,进一步推动了房价的上涨,反过来又增强了这种共识,于是就形成了一个正向循环。

一旦人们开始形成共识,这种反身性将不断强化这种共识,并推动着更多人加入这种共识。

5、投资本质上是在下注正确的共识

所有的经济最终都是构建在人的行为之上,人的共识是经济主体的价值来源。共识在不同的行业和产业环节体现的形态各不相同,消费品的核心价值在于品牌,品牌是一种共识;技术追求的是在产业链中制定标准,标准是一种共识;社交要的是足够多的用户使用这张网络,网络也是一种共识。可以说,投资的本质就是去下注正确的共识。

很多人喜欢投龙头,其实龙头也是一种共识。龙头往往不仅仅是投资人中的共识,也是行业客户、供应商和竞争对手中的共识。这种共识会给与龙头公司更多的选择权、溢价权和资源调度权,从而获得比其他竞争对手更好的业务发展,因此龙头往往比第二名具有较大的溢价。在某些具有网络效应和规模效应的行业中,共识甚至会赋予龙头垄断行业的权利。当然,投资人要特别警惕“伪龙头公司”,即只有投资人认为它是龙头公司,而行业客户和供应商并不这么认为。

龙头公司往往溢价较高,有些投资人会觉得太贵,想投个便宜点的第二梯队第三梯队的公司,寄希望嫁接上自己的资源和想法,试图弯道超车,结果往往会不如人意。龙头公司之所有成为龙头公司,是因为它在激烈的市场竞争中,它所掌握的要素资源或者核心能力在这个行业中是最重要的,它是被证明过的。第二梯队的公司之所以是第二梯队,也许是因为进入行业晚了没赶上好时机,也许是历史上股权结构不合适导致融资迟迟不到位,也许是客户觉得大家技术都差不多而你的市场能力不行,也许是CEO管理能力不足导致好的员工进不来也留不住。除非有破坏性的创新或者足够的差异化,否则行业龙头的共识一旦形成,第二梯队的公司是很难赶超的。

6、风险投资更偏好正确的非共识

风险投资追求幂率法则,低成功率需要以收益的高赔率来匹配。当企业成为一种共识后,高溢价会使得投资收益的赔率降低,因此VC更倾向于下注非共识的企业,用企业从非共识转变为共识的高赔率,来对冲投资成功的低概率。

这些成功的企业在发展过程中,往往是利用非共识来打败那些在已有共识中占据优势地位的巨头。贝索斯说“如果你要创新,你必须愿意长时间被误解。你必须采取一个非共识但正确的观点,才能打败对手。”他认为自由现金流比利润更重要,于是他不追求利润,而是不断的将资金投入到那些能够帮他更好产生自由现金流的核心要素上。于是亚马逊在短短的26年间成为庞然大物,给了它的早期投资者极大的回报。

但这种非共识并非是脱离常识的标新立异,如果回到价值的原点去看,这种非共识仍然是合理的。符合常识的非共识才是正确的非共识,才能逐步成为共识。

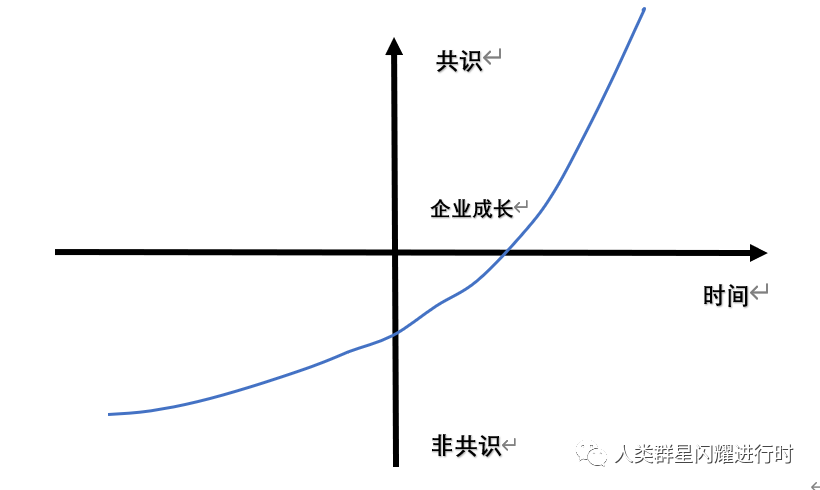

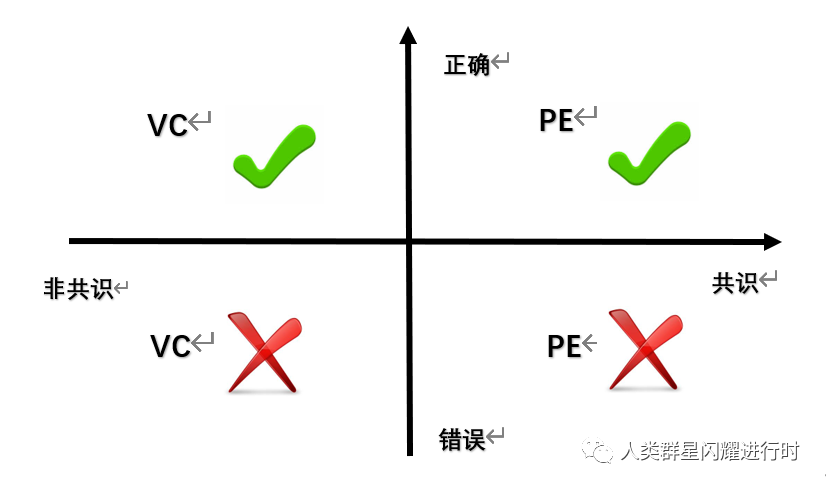

7、 PE追求共识,VC追求非共识

如果说非要寻找PE和VC之间的区别,那就是PE在拥抱确定性,而VC在拥抱不确定性。这个不确定性和确定性,其实是企业从非共识发展到共识这一过程中的不同阶段。

PE拥抱确定性,共识就是最好的确定性。共识一旦形成,就将不断的自我强化,吸引更多的群体加入这种共识,这种特质天然是一种确定性。共识既是Pe投资的标准,也是PE投资的目标。PE投资的标准是公司的产品在用户群中已经形成一定共识了的,PE投资的收益来源于这种共识覆盖用户规模的扩大和占领用户心智的增强。当共识覆盖的广度和强度到达一定程度时,掌握共识的公司也就具备了定价权,并可以获得超额收益。提高收益的手段(提价、扩大用户数、增加品类等)和收益的空间取决于投资后共识能覆盖用户的规模大小和增加心智的强度。同时,共识本身也是最好的护城河和竞争壁垒。

VC拥抱不确定性,就是指的这种非共识能否成为新共识的不确定性。只有正确的非共识才会随着时间变成共识,而错误的非共识无法增大甚至逐渐消亡,投资人只有一定的概率能投资到正确的共识。但风起于青萍之末,非共识变成共识的过程,给出了足够高的增长空间和赔率。

机会往往来自于非共识推翻已有的共识,被推翻的共识越底层覆盖的人数越多,投资的价值也就越大。淘宝在中国推翻了一手交钱一手交货的旧共识,创造了电商这个万亿级大市场;拼多多构建了“便宜是心理尺度而非价格尺度”的新共识,在5年内快速的成长为千亿美金的公司;在线教育推翻了小孩子必须在老师眼皮子底下才能学好的共识,在疫情期间帮助学生停课不停学,出现了猿辅导、作业班和叮咚课堂等这样优秀的公司。

8、新的投资机会在哪里?

日心说替代地心说,进化论代替机械论,人类文明的发展,就是旧的共识被新的共识取代的过程。对于投资者来说,大机会来自于大共识被取代。已有共识的被颠覆可能来自于技术的突破、也可能来自于用户需求的改变。当我们对未来方向迷茫的时候,也许可以去看看那些争议不断的领域,去认真融入那些不被你所理解的圈子,去想想他们认可和坚持的理由,也许能给你一些新的思路。

大厂都在用的企业协同办公平台软件

泛微OA

- 3.9

(444)咨询产品免费试用泛微eteams

- 3.9

(175)咨询产品免费试用YOP云办公

- 3.8

(29)咨询产品免费试用

限时免费的企业协同办公平台软件

飞连

- 4.1

(30)咨询产品免费试用蓝凌

- 4.0

(66)咨询产品免费试用奇鱼微办公

- 4.1

(22)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用