纷享销客已到F轮融资,CRM的中局谁得先手?

今天,纷享销客低调的宣布了自己的F轮融资,融资具体金额没有明确公布,但根据纷享过往的融资规律、现有人员规模来看,数亿人民币应该是基本标配。据纷享销客的官方口径,此次F轮融资与上一轮融资间隔只有半年,并且是由鼎晖百孚独家投资,那么这其中有很多关键信息就值得猜想一下。

有几个关键词是纷享销客这轮融资中亮出来,却没有细聊。

第一个关键词——F轮

自2016年7月份的纷享销客明确了E+轮融资之后,后续的融资轮次统一对外叫E轮及以后,包括2018年1月及2020年11月份的两轮重要的融资,都是统一称之为“新一轮”,除了行业调侃的“字母不够用”之外,可能更多的是当时纷享销客的战略目标还没有十分确定,还不足以让纷享的决策层、早期投资者笃定哪条路一定行。

然而三年来,产品端all in PaaS,业务端深入行业化的策略,逐渐让纷享销客找到了国产CRM的迭代增长路径,在财务表现上也快速提升。这坚定了纷享销客行业化的战略,并且寄望于通过行业化构筑肩腰部客户的竞争壁垒,重新划分市场蛋糕。

这次明确的F轮融资,恐怕也是对市场的一个明确交代——未来几年清晰的市场战略。

第二个关键词——半年

仅仅时隔半年,纷享就又融到一笔。两个信息:①纷享花钱确实多②业绩顶得住。

钱去哪儿了:SaaS公司花钱最多的时候,一个是研发投入期,一个是市场扩张期(市场、销售费用激增)。从纷享销客三年来的表现看,市场、销售人员规模相对稳定,在市场、商务方面的费用也只能算是中规中矩;只不过在行业解决方案侧有一些组织调整,但通过罗旭的表述来看,行业解决方案虽然有独立的团队运营,但主要基于PaaS平台来解决行业个性化,短期不会为独立行业化团队进行大规模扩张,所以不存在人员激增导致的费用上升;

那么钱花的快只有两个去向,日常的企业经营费用和产品研发。按照纷享销客的团队规模,上一轮融资只是用于日常的企业经营应该没有问题,那么就是研发端有明显投入,才会导致花销上升。

业绩真可以:SaaS市场这么多年了,老炮的资本已经相当熟练,当前资本对SaaS公司考量的因素也非常简单粗暴且有效——业务赛道的领先性和可持续发展的商业性。

在早期CRM赛道里,无论是品牌声量大的头部几家还是后续翻创概念的创业品牌,基本上salesforce的旗号+逻辑上可行的商业模型+还能拿出手的产品原型,资本搏一把的概率还挺高;但如今资本在发育时间较长的赛道里,总结的套路更加务实——一切看业绩。而鼎晖百孚这一轮单独投,相信一定综合了纷享销客的赛道位置与营收增长分析之后,做出的判断。

第三个关键词——鼎晖百孚

这是一家什么样的投资商,百度百科里简单一看背景就厚的吓人。不仅有外资背景,更有国资、金融系的身影。背景只是一方面,关键是鼎晖业务与券商之间的直接关系,不仅有兄弟单位更有国内顶级券商的连襟。

鼎晖的主要业务从早期的房地产投资,到生物医药科技、物流领域的全撒网,再到如今的前沿应用科技。同时鼎晖的进驻阶段基本上偏向于企业的成熟期,很多都是PE性质的投资,甚至直接推动IPO。

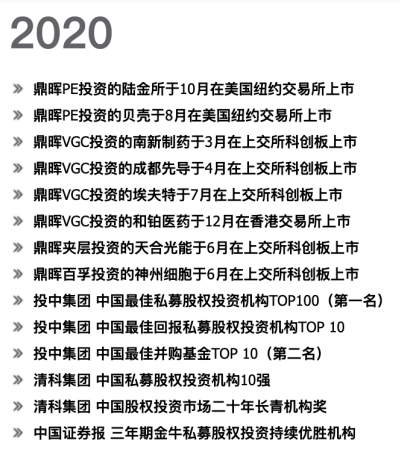

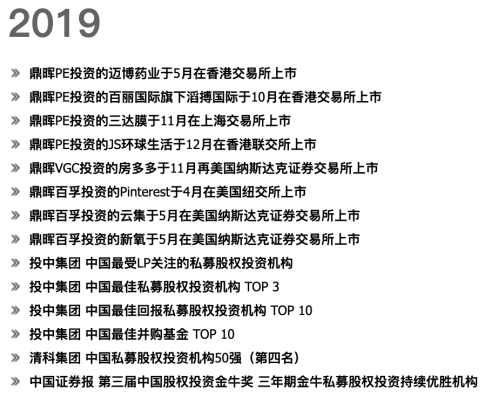

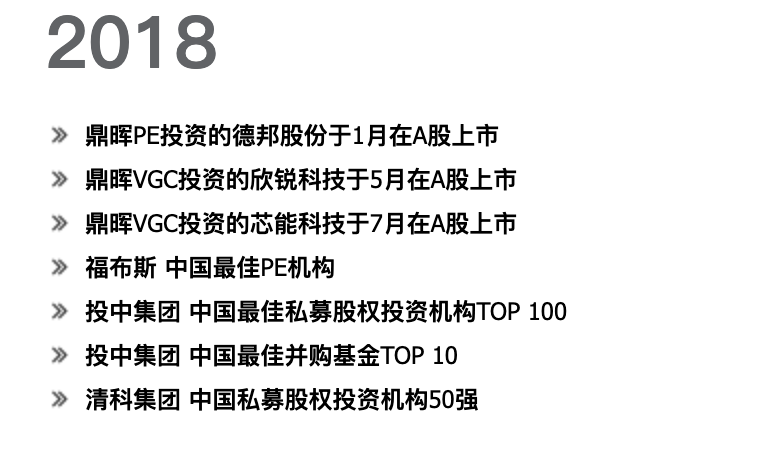

下面是三年来鼎晖的投资发展历史:

国内CRM中局

国内CRM赛道在疫情下,迎来了一次重要的洗礼和战场分割。做PaaS和SaaS的无需赘述,现在已经泾渭分明。在业务侧,国内CRM的品牌画像逐渐清晰。

泛B2B领域中面向中大型企业的销售易、纷享销客、神州云动Cloudcc等品牌已经冲破企业规模的圈子。

面向B2C领域的SCRM也跑出了EC、致趣百川、知店等;

行业侧的玄讯、红圈营销、小满、外勤365等;

注重某一营销场景的励销,做一体化覆盖的Zoho;

然后是一大波互联网公司的生态伙伴品牌,销帮帮、销氪、腾讯企点、网易互客、销之星等。

持续发力CRM,能坚持到现在的品牌基本上都各自有了自己的三板斧。而更关键的是,不论站在哪一个阵营当中,品牌的用户规模分层已经趋于明显。服务绝对头部客户的依旧是SAP、Salesforce或者自研产品;能服务腰部偏上的销售易、纷享销客、神州云动Cloudcc、Zoho等;能服务腰部偏下的EC、励销、知店、致趣百川;服务SMB的EC、销氪、销帮帮等。

虽然这种划分并不绝对,因为所有的品牌都在努力破规模的圈,但客观来讲依照产品力、发展时间、资源积累、经验沉淀维度的分析,CRM的雪球效应已经成形。即便疫情的黑天鹅事件都难以撼动整体市场格局,想要后来居上的可能性越来越低。

CRM的圈层固化,是给国内其他SaaS赛道做出的最有诚意和现实的表率。但这远远不是CRM的终局,只是中局。

兑现价值的未来十年

过去十年对CRM来说是概念、技术、产品、服务边界、市场范围的历史磨合期,聚焦产品、聚焦场景,没有跑偏的品牌基本上都能在各自领域如鱼得水,如果跑偏除非家里有矿,大多已经湮灭在CRM的跑道中。

让整个市场等了三年又三年的国产CRM的赛道就是这么艰难,还好数字化来了,数字化是一场TOC真正全面影响TOB的巨变。信息化时代嘴上说说的以客户为中心,到数字化时代能落地的以客户为中心,CRM的核心地位和重要价值才能被企业真正领略。

在国产CRM产品打磨成熟、服务场景聚焦化,才能把原来向企业市场吹过的牛×全都兑现,等待10年即将破困而出。具备产品、服务优势的品牌已经在新一轮的雪球效应中率先出发。

未来十年,将是CRM产品价值、场景价值、行业化价值的兑现期。信息化时代品牌商说了可以算一半,数字化时代只有客户说了才全算。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用