一个亲历者的深度复盘:社区团购的本质、固有问题和未来可能性

编者按:本文来自微信公众号“浪潮新消费”(ID:lcxinxiaofei),作者:邢云飞,36氪经授权发布。

原本和其他风口一样,社区团购的风从2018年开始,吹了一年半也慢慢归于沉寂,只剩为数不多的几家头部公司还在默默耕耘、吞并。但疫情的爆发,让这个集生鲜、到家、私域为一体的业态,再次成为整个行业的焦点。

对于“被迫”入局的玩家来说,现在的社区团购到底是一个什么样的市场?未来还存在哪些可能性和新机会?

近日,在浪潮新消费的会员群分享中,2017年踏足社区团购行业,曾历任业内几家知名社区团购平台高层的邢云飞(现喵库存创始人),深度复盘了当下社区团购的格局、模式、固有问题,以及未来的迭代方向。

从商品、供应链,到平台化机制、门店,邢云飞亲历了松鼠拼拼在社区团购领域的大量探索和实践,对于整个社区团购的模式、问题,以及未来方向都有着深刻的理解。

以下是分享实录,经浪潮新消费编辑整理:

大家好,我是邢云飞,今天跟大家聊一下社区团购。其实商业分两种:一种是替代型消费,一种是补足型消费。根据社区团购现阶段的表现,很显然是属于替代型消费,没有特别的创新。

下面我从市场、品牌、模式,以及行业里存在的问题来和大家沟通。

1 社区团购,一个风口的复盘思考

1、市场:面临多维度的竞争

第一,市场。社区团购面对的人群和覆盖的市场,其实是多维度的。原来的用户会去哪里消费呢?

一是物美、沃尔玛等传统商超;二是开市客、山姆这样的会员制超市;三是京东、天猫、拼多多这类综合电商,以及本来生活、唯品会之类的垂直电商;

四是新一类的零售项目,比如每日优鲜、盒马鲜生这类生鲜品牌,也包括便利蜂这类新的社区便利店;还有就是社交电商,类似于每日一淘、云集、斑马会员。

所以社区团购面对的竞争维度其实还蛮多的。它是要在这六、七种维度的竞争下去找差异化,从原有的人群结构中去拆分出新的消费单元,然后抢占人群和消费场景。

2、品牌:五家头部企业的模式区别

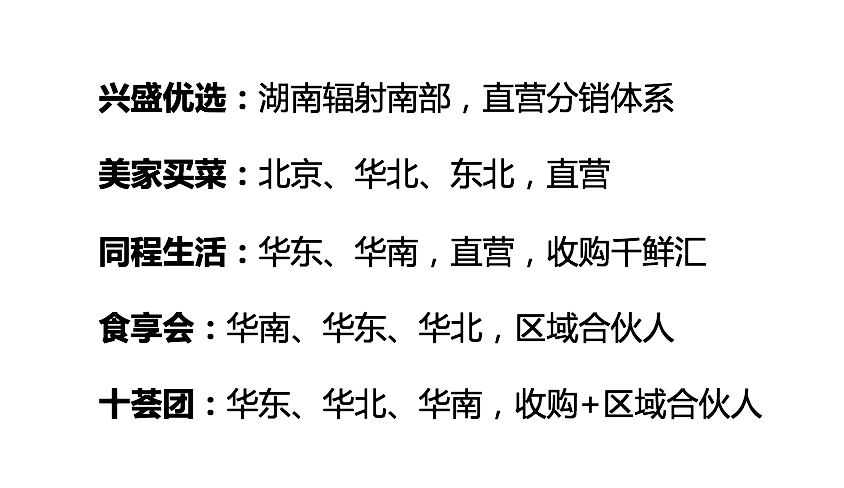

第二,品牌。到目前为止,整个社区团购产生了五个头部品牌,但这五家各自的经营状态和运营模式都有比较明显的差别:

一是兴盛优选,它的前身是做快消品供应链的芙蓉兴盛,并且在湖南当地有便利店,前期兴盛优选的起步就是基于便利店原有的夫妻团队来进行辐射。

兴盛优选是直营,但内部的管理体系是社区分销体系,它跟传统社区团购一级的分销形式是不一样的,所以兴盛优选的整个小B端是一个庞大的运营组织和体系来承接的。

现在整个兴盛优选可以做到单月过十亿的GMV,其中80%来自标品,20%来自生鲜。但订单是反过来的,生鲜占80%的订单,标品占20%。

这种商品搭配还比较有新意,生鲜负责引流、拉新、订单量;快消品负责客单价、高毛利额贡献。

目前兴盛优选70%以上的GMV来自于湖南本地,所以还不能称之为一家全国性的社区团购,目前只是把区域单点打透,在湖南当地的密度做到了极致。

二是美菜做的C端业务:美家买菜。它是通过收购华北当地的几个小型社区团购,以十几个城市的规模为基础裂变起家的。

在2018年社区团购刚兴起的时候,它和松鼠拼拼是最早进行全国拓展的。但是美家买菜后期的战略方向有了一部分收缩,在2019年有一个全国性的大规模撤站。所以现有的规模在整个体系下还进不了头部前三名。

三是同城旅游内部创业做出来的同程生活,在江苏起家,收购了广州的千鲜汇之后,补充了华南市场。所以它的业务基本是维持在华东、华南沿海地区,目前是在区域内做密度,还没有进行全国扩张。

四是本来生活的联合创始人戴山辉创立的食享会。戴山辉是社区团购行业里最早探索的人之一,在没有社区团购这个词的时候,他就已经开始切入这个板块做尝试性的业务了。

食享会是从北京、江苏开始往全国扩张,但它现在的总部在武汉和南京。食享会初期的融资不是特别顺利,所以采用的是区域合伙人机制,不是全直营。

五是有好东西内部孵化的十荟团。最初是从北京起步,通过直营的形式拓展全国。但在2019年拿到阿里的投资之后,十荟团内部进行了方向转型,开始以合作合伙人的形式对当地原有的社区团购平台进行收购、收编,然后进行供应链共享。

所以现阶段十荟团在全国的大多数市场都是由各地方的区域合伙人实现的,但是合作主张跟食享会有明显的区别。

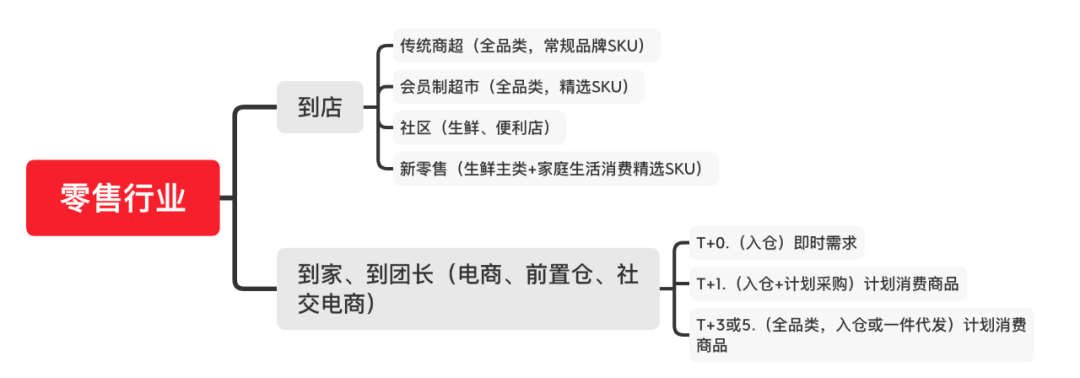

3、模式:从到店和到家,看整个零售业态的逻辑

第三,模式。这张图是我们区分整个零售行业商业业态的逻辑,基本上能够把市场上的所有业态都覆盖掉。

其中到店就是传统商超、会员制超市、社区生鲜便利,以及新零售等业态。

到家又可以分为直接到C端用户和到团长,因为现阶段的很多业态里面加入了团长这个结构。其覆盖的业态就是传统的综合和垂直类电商、前置仓,以及社交电商。

这里根据它们的到仓时效分了三类:

一是“T+0”,基本是以入大仓或者前置仓的形式满足即时性需求,它的服务本质是时间;

二是“T+1”,社区团购就是典型的“T+1”,入仓加计划采购,以计划性消费品为主;

三是“T+3或5”,就属于线上的电商消费,以全品类为主,包括入仓和一键代发两种形式,京东就属于入仓,天猫属于入仓加一件代发。

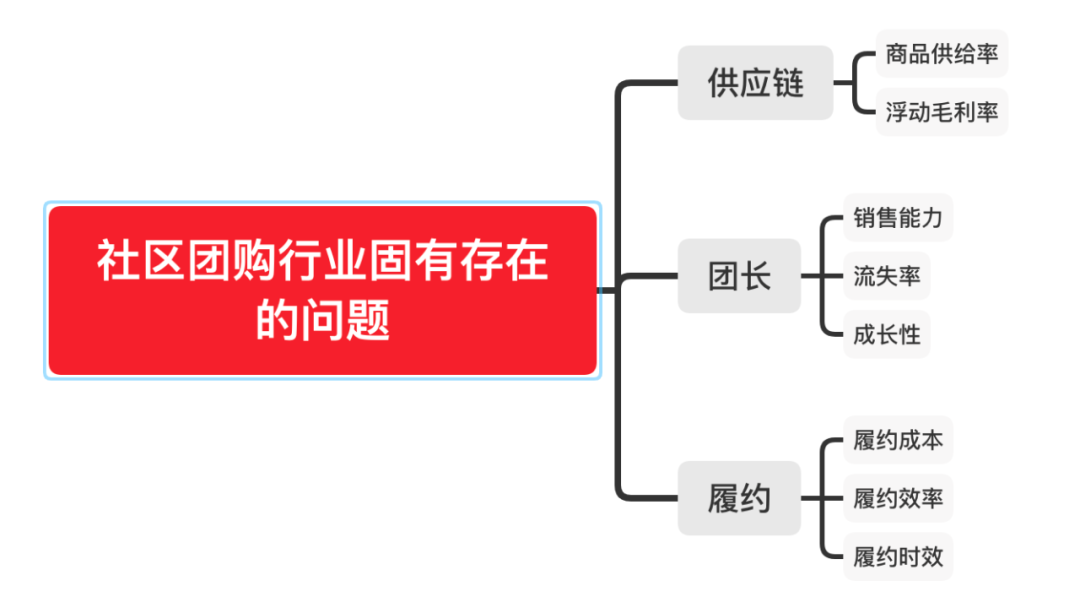

4、社区团购的固有问题:供应链、团长和履约

第四,整个社区团购行业一直存在几个固有的问题,到今天仍然没有解决。

一是供应链的问题,对于所有的社区团购平台而言,供应链端要面对最大的问题,就是商品的供给率和浮动的毛利率。

从2018年兴起开始,社区团购就是以“T+1”计划采购的形式出现。前置的采购特性导致商品永远无法提供100%的供给率,因为采购不是以入仓的形式而是计划采购或者订单式采购的形式。

订单式采购无法恒定采购价格,也就意味着平台所谓的成本机制和毛利率测算都是随时在变的。这两点是现阶段所有的社区团购平台,都无法克服的问题。

二是团长的销售能力、流失率和成长性问题,这也是现阶段社区团购行业里最恐惧的点。

其中销售能力和成长性是有方法解决的,你可以通过不停的培训和学习,以及相应的激励政策和规定来提高、筛选,会有头部效应出现。

但流失率的问题很难解决。平台希望通过团长来进行私域流量的撬动,这样才能达到社区团购降低成本的优势,但同时也意味着每一个私域流量包都会变成团长的私产。

哪怕是有很多的绑定协议,甚至很多平台会以客服或者运营人员参与的形式进行管控,但还是很难。因为用户流量的核心在团长那里,而不是平台本身,所以团长的流失率决定了一家平台能否长久地走下去,以及GMV能否持续增长。

三是履约的问题。社区团购是通过集约化配送到小B的形式来降低履约成本,但因为是城配,所以履约的成本和效率,以及从中央仓经过层层环节到C端用户手里的商品时效,在现阶段整个行业内都是不稳定的。

履约带来的差异会直接影响到用户体验,也就是说每个用户在社区团购平台得到的体验都是浮动的。

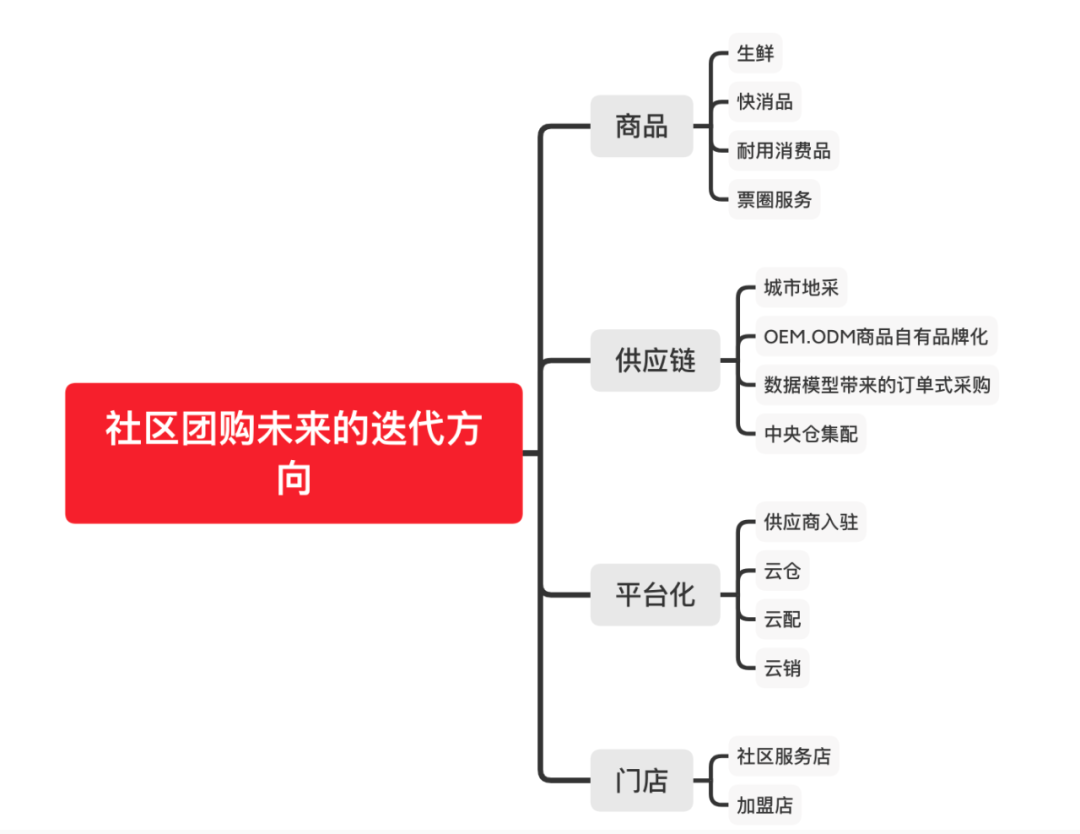

2 社区团购未来的迭代方向

下面的迭代方向是我们从2018年进入社区团购这个行业开始就进行的一些探索。因为松鼠拼拼有美团系的背景,所以初期的平台定位很大程度上是参考了美团,在各个方向的探索做得比较早,也做得比较多。

从商品、供应链、平台化机制到门店,松鼠拼拼在这四个板块都有大量的投入和实验,所以在这方面我们还是比较有发言权的,也有蛮多的案例可以给大家做参考。

首先是商品的方向。现阶段主流的社区团购平台,都是以生鲜加快消品为主。也有个别玩家会在某些时段投放一些客单价比较高的耐用消费品,比如家电、手机等等。我们当初也有参考美团在松鼠拼拼里面加票务、本地生活等服务,我们会把这方面作为未来的衍生方向。

其次是供应链的方向。因为社区团购T+1的履约形式,行业内80%的品牌仍然保持着单独城市地采的形式来进行履约。

未来我觉得在城市地采的结构里,会拆分出一部分固有消费品,转化成OEM、ODM的私有商品化品牌。然后进行全国统一的集采、集配,在进行单独的城市仓配。

同时可以通过大量零售数据的积累,来进行关于产地、工厂,甚至是品牌端的前置订单式采购,不过这样会变相地增加城市仓内的商品存量。

除此之外,还有中央仓集配的形式。这个方式已经有品牌在做了,但目前这个方向还没有完全走通。

第三是平台化的方向,这个点会比较有意义。目前大家看到的社区团购,90%都是自有平台,全国城市化输出,单独城市地采、建仓、垂直履约。

但兴盛优选是一个特例,它把自己做成了一个平台。它的商品是以供应商入驻的形式存在;仓是自己的仓,但类似于亚马逊的云仓;配送也是完全外包,不受自己管控。兴盛优选只负责制定规则和政策,所以它的配送效率是现阶段最高的。

第四个方向是门店。从2018年社区团购兴起开始,就有品牌尝试围绕团长来进行品牌化门店的社区辐射。

虽然至今还没有呈现出一个成熟的店面模型,但每家都在探索。比如说社区团购可能在未来会落地门店,门店的落地带来的品牌延伸方向就会更多元,因为加了门店之后,可能就不是T+1的形式了,可能会出现到店的形式。

因为在当初的业务模型探索里面出现过这个方向,所以未来如果多数品牌都进行线下门店的铺设,就一定会出现这个方向的选择。

3 社区团购做到三点,就足以盈利

最后说一下盈利模型的问题。虽然头部的社区团购品牌目前还没有盈利的(其中有些平台可能是可盈利状态,但是选择不盈利),但全国很多小型的区域化平台都是盈利的状态。

这里面有一个典型的特征就是区域化,而且普遍是复购率、覆盖率和渗透率都做得格外好的项目。所以我认为,一家好的社区团购企业只要能做到下面这三点就足以盈利:

首先复购率,就是单人在某个单品或者单平台上有持续的复购,这就表示用户对你的商品、平台是认可和习惯的。

第二是覆盖率。一个社区有一万户家庭,你覆盖了多少户,这是你的覆盖率,而不是品牌落到这个社区就叫覆盖了,这是本末倒置。

城市也是一样,你要做的是去100%覆盖这些社区,而不是仅仅进入到这个城市。

因为覆盖率直接影响了你的订单密度,而订单密度又决定了团长在你这个平台上每天能赚取的佣金,同时也决定了你的履约成本和效率。所以覆盖率是牵一发而动全身的。

第三点是渗透率。渗透率是一家社区团购品牌在完成中期扩张之后,为自己找的下一个GMV增长点,甚至是未来的盈利点。

因为社区团购的选品,普遍是以生鲜为主加上少量的标品。虽然目前标品的占比不高,但未来社区团购SKU的走向,会是今天的80种到150种,还是说可以变成1500种,这是一件未知的事情。

所以大家现在要基于社区团购的平台去做消费的延伸。其中场景是要优先考虑的,可能社区团购今天服务的是厨房的场景,但未来大家要朝客厅、卫生间、卧室等等场景去延伸。

此外,今天社区团购的商品有一个很典型的特征,就是普遍毛利额都贡献极低。毛利率有的可能还蛮高,但是普遍的毛利额贡献都极低,这也是平台不盈利的关键。

如果说未来平台想要找到新的盈利和增长方向,可能就要在原有的用户消费商品结构里,继续去细化拆分转移到社区团购的平台上,为自己找到新的高毛利额贡献的商品品类,这样平台在未来的某一个节点才能完成盈利的转型。

Q&A节选

Q:社区团购今年有很多消费品牌涌入,例如可口可乐、康师傅等等,他们在这个新渠道面里面发展情况如何?与平台型企业的区别?

A:单一的消费品品牌进入社区团购行业没有任何意义,最终也不能持续。

因为单一的消费品品牌所拥有的商品矩阵,不能满足用户的持续消费,也就意味着它的订单密度极差,不符合社区团购通过集单集配,来压缩供应链和履约成本的模式。

也就是说,它的进入形式和整个社区团购的行业特质完全不相符。

Q:兴盛优选之所以这么强的核心原因是什么?

A:关于兴盛优选的问题,仅代表我个人观点。

因为兴盛优选是从2018年社区团购兴起就开始在第一梯队奔跑的品牌,这是其一。

其二,兴盛优选的创始团队来自芙蓉兴盛,他们在前端的快消品供应链板块有极强的经验和资源。

同时,芙蓉兴盛在湖南当地的便利店连锁规模,以及原有的小B端资源直接被转化到社区团购业务上进行了再次激发,所以芙蓉兴盛先天带来了品牌、资源、布局的优势。

而且兴盛优选的融资状态也一直维持在一线中的头部。从今日资本到金沙江再到之后的腾讯,兴盛优选的整个成长历程和资本进入的时间段都恰到好处。

在运营模式上,兴盛优选也有别于其他社区团购,它一直在维持湖南地区的深耕且没有进行盲目的扩张和补贴投放。同时采用云仓云配的形式,尽量轻样化,用规则和政策进行强运营,所以兴盛优选的整个投入自始至终都属于第一梯队里面比较小的。

Q:社区团购适合高端品牌吗?

A:以我个人的感知和经验,社区团购其实不太适合高端品牌。

一是因为社区团购覆盖的,都是零售商业覆盖比较差的维度;二是社区团购围绕低线城市的业务开展得比较多;三是高端品牌的订单量,不能社区团购落地配的形式;四是社区团购的客单价普遍不高。

高端品牌没有活动促进的话,销量会很受限制。不排除某些平台以强补贴的形式来带动高端品牌的销量,但其主要目的是为了冲GMV。

就像很多平台卖过苹果手机,而且卖得还不错,但都是以强补贴和强降价的形式来促成的。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

同花顺AI

- 0.0

(0)咨询产品免费试用海豚大数据

- 0.0

(0)咨询产品免费试用爱拼

- 4.2

(6)咨询产品免费试用第四范式-数智运营平台

- 0.0

(0)咨询产品免费试用智推名片

- 0.0

(0)咨询产品免费试用搜狗AI

- 0.0

(0)咨询产品免费试用