付钱拉要为小微商户提供理财服务,这条聚合支付变现之路能否通罗马?

“聚合支付”的概念,其实可以溯源到2010年成立的美国企业Stripe,通过API接口,聚合网站和App等不同的支付工具,Stripe为中小商户提供在线支付聚合解决方案服务。2016年年底Stripe完成1.5亿美元融资,已经是估值达到92亿美元的独角兽。

中国的聚合支付行业则萌芽于2014年,此前三年正值第三方支付机构的“战国时代”,超过300家企业提供第三方支付服务,烧钱补贴以抢占商户的收款入口。“繁荣”的第三方支付行业为聚合支付提供成长土壤,该行业在中国也于2014年悄悄萌芽,发展至今,已有超过30家第四方聚合支付企业。

今年1月13号,央行发布了《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,这对于支付机构而言无异于釜底抽薪:央妈决心让“支付回归支付”,作为金融的基础设施式的业务,没有了备付金作为灰色盈利的勾兑空间,支付机构依靠手续费生存几乎难以为继。支付宝和财付通的平均收单费率为6‰,第四方聚合支付的费率则在3‰左右。相比而言,Stripe的手续费单笔都在2%+30美分以上。

对标之石,无法攻玉......

春节前夕,央行又发布了《关于开展违规”聚合支付“服务清理整治工作的通知》,对第三方支付的整顿延伸到聚合支付企业。

聚合支付的商业模式探索,迫在眉睫。

目前聚合支付类的变现方式主要依靠2+N种渠道:手续费和技术服务费是两种常规的变现方式,另外各家企业还在探索其他N种模式,各显神通。

有的沿着对标企业的路数,在提供延伸的金融技术服务道路上一路走到底,提供更丰富的支付服务支持,如Ping++(其CEO金亦冶曾对央行摸查聚合支付一事表明看法);有的为商户提供下单、会员管理和员工系统,如快收银;有的尝试以微信公众号为触点,提供广告位、以及为C端服务的电商和金融超市,如哆啦宝和钱方好近。

付钱拉给出的思路,是通过扫码支付获取二三四线城市的小微商户,在此基础上做小微B端的金融服务。(36氪在付钱拉成立之初曾对其做过报道,以“秒付”SDK为主打产品,为中小微企业提供支付入口)

2016年8月,由央行主管的中国支付清算协会下发《条码支付业务规范》,意味着扫码支付被紧急叫停两年之后被官方认可。之后,微信和支付宝在线下大力推广扫码支付,又有其他第三方支付机构如京东钱包以及银行(工行、招行、建行、民生等都已经启动了扫码支付功能)等加入二维码移动支付的竞争中。二维码迅速占领了线下的小额高频支付场景。

扫码支付的这股潮流,是目前聚合支付类企业争夺商户,跑马圈地的又一风口。

为了避开竞争充分,渗透率高的一线城市,付钱拉选择在武汉、郑州、长沙等二三线城市展开推广,基于原有的合作机构网络、加上线上SEO、SEM和媒体曝光联合推广,付钱拉从2016年10月份开始着力推动扫码支付,至今已经累计接入商户超过3万家,其中线上约1万家,线下超过2万家,扫码支付交易额累计约2亿元。

支付服务是事关合作时间节点和体量的生意,一旦商户选择了某一个聚合支付平台,用户习惯和系统转移的成本自然就形成竞争壁垒。记者随机走进几家北京的咖啡馆和便利店,店长都表示,目前聚合支付提供的服务较为同质化,一旦选择了某一家聚合支付机构的服务,没有更换供应商的动机,而聚合支付机构的线下销售团队看到已经有竞品捷足先登,大部分也会知趣离开。

付钱拉CEO冯超表示,中小微企业的聚合支付市场非常庞大(全国仅入驻口碑的便利店数量已经接近4万家),这个市场存量广阔,而各家聚合支付机构都暂时各居一隅,光是在自家门口玩就有足够的成长空间,远远还没到短兵相接的地步。

获取商户,让商户的钱在平台上流转,下一步,是想办法如何留住商户的资金。

付钱拉希望通过打造收银入口+理财账户(内嵌第三方账户或商户银行账户)+免费理财功能+理财及其他延伸金融服务的综合性企业金融云服务。付钱拉的竞争赛道也进入另一条分支,将与奇点金融、芝麻盒子、企明星、企额宝等分食企业理财的蛋糕。

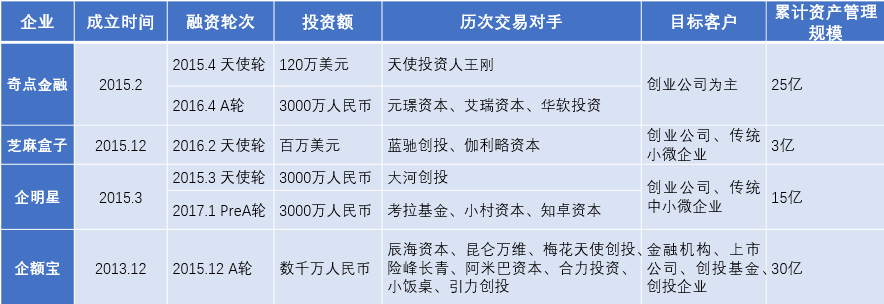

目前企业理财主要创业公司的发展状况

对于中小微企业和创业公司而言,专注于核心业务已经占据了企业大部分的人力物力,加之缺乏现金管理意识和专业的资金管理团队,银行、信托等传统金融机构的企业理财门槛高,原因种种,让中小企业的资产管理市场相对空白。

奇点金融、企明星等企业理财机构正是希望填补传统金融机构不愿意触及的长尾客户。

各家机构的圈地路数各有不同:

奇点金融和芝麻盒子的主要目标客群为创业公司,重点市场也是创业公司活跃的一线城市,通过与创投企业服务的论坛、机构合作接触客户;

企明星的目标客群,除了初创公司,还包括传统中小微企业,因此在山东、江苏等中小企业相对密集的地区建设直销团队进行推广;

企额宝的服务对象还包括金融机构、上市公司,则另辟BD渠道。

付钱拉切割的部分,是二三四线城市大量散落的小微传统商户,通过免费的支付服务沉淀用户和数据,再提供理财工具等增值服务提高粘性,最后上线理财产品、企业融资服务等进行转化,是非常典型的互联网打法,与奇点金融、企额宝等也有明显的差异化客群与获客路径。

付钱拉正在通过免费接入和补贴优惠大力推广扫码支付业务

据冯超介绍,付钱拉的商户正在以每个月几十倍的速度在增长,这条变现之路的下一个关卡,在于如何提供优质的理财产品,加上消费者教育,进行商户转化。

付钱拉在做聚合支付之前,主要业务是为中大型企业提供以支付系统为核心的金融设施建设服务,包括支付结算系统、账户管理系统、托管系统、理财系统等,这部分业务仍是付钱拉的重点业务,为付钱拉贡献约80%的利润。这部分客户不泛宜信、玖富等大型互联网金融机构,这是付钱拉希望做小微企业理财的重要产品资源。

付钱拉通过大中企业金融系统外包服务,早已实现盈利,这也是2015年12月拿到华创资本3000万人民币天使轮投资之后,付钱拉一直没有急于融资的原因。冯超表示,比起单纯的资金支持,付钱拉更需要的是能够在小微企业金融服务提供战略性支持的合作伙伴。

聚合支付和扫码支付的竞争加剧,势必为商户和消费者带来一波补贴的红利,圈地之后要如何在用户身上再创造价值,还是没有定论的问题,通往罗马之路,目前来看并非独木桥。

我是 36 氪专注报道金融行业的作者Ruby,欢迎大家与我联系,切磋讨论。我的微信是 :LT297759835。

ERP相关的软件

商越智能采购平台

- 4.1

(11)咨询产品免费试用企企通

- 3.9

(9)咨询产品免费试用Zoho Projects

- 4.0

(67)咨询产品免费试用

行业专家共同推荐的软件

金蝶精斗云

- 4.0

(447)咨询产品免费试用旺店通ERP

- 4.3

(15)咨询产品免费试用快递猫

- 4.8

(13)咨询产品免费试用

限时免费的ERP软件

万里牛ERP

- 4.8

(3)咨询产品免费试用隆道-数字化采购和供应链管理平台

- 5.0

(1)咨询产品免费试用万里牛WMS

- 5.0

(3)咨询产品免费试用

新锐产品推荐

励销进销存

- 4.5

(1)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用GoToWebinar

- 3.9

(5)咨询产品免费试用事业窗

- 4.0

(8)咨询产品免费试用易对账

- 0.0

(0)咨询产品免费试用建个站

- 0.0

(0)咨询产品免费试用